Die Nachricht hat kaum Wellen geschlagen: In der Medienmitteilung zum neusten Schweizer statistischen Sozialbericht wird trocken festgehalten: «Die Ausgaben für die soziale Sicherheit nehmen weiter zu und beliefen sich 2017 auf 175 Milliarden Franken.» Offensichtlich geben weder die Zunahme noch die erreichte Frankenhöhe Anlass zur Sorge.

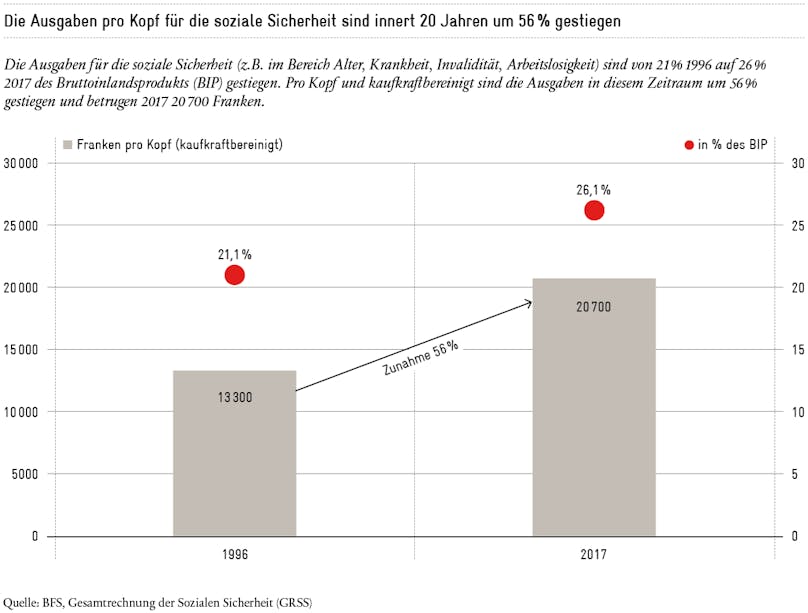

Doch innert zwanzig Jahren sind die Sozialausgaben pro Kopf kaufkraftbereinigt von 13’300 Franken auf 20’700 Franken um 56% gestiegen. Beinahe vier von fünf dieser Franken werden für Kranke, Alte und Hinterbliebene ausgegeben. Der restliche Franken verteilt sich auf die Bereiche Invalidität, Arbeitslosigkeit, Familie und soziale Ausgrenzung. Diese Verteilung ist nicht nur Ausdruck einer alternden Gesellschaft. Sie spiegelt auch unser Solidaritätsverständnis.

So bilden die Altersversicherungen nicht primär einen Schutz gegen ein seltenes, schicksalsbehaftetes Ereignis. Im Gegenteil, die meisten von uns hoffen, eines Tages eine Altersrente zu beziehen. Die AHV und die berufliche Vorsorge stellen vor allem eine Glättung von Finanzströmen über die Zeit sicher. In diesem Kontext überrascht die Ausgabenfreudigkeit für die Sanierung der ersten und zweiten Säule nicht. Allein 2019 wurden dafür Mehrausgaben von über 7 Milliarden Franken – jährlich – ins Auge gefasst. Zwei Milliarden davon wurden mit der Staf-Vorlage vom Volk verabschiedet, die restlichen fünf beantragen die Sozialpartner für die Reform der beruflichen Vorsorge und der Bundesrat für diejenige der AHV. Die treibende Kraft hinter diesen Mehrausgaben ist also weniger eine wachsende Solidarität, sondern vielmehr ein Zeichen der Grosszügigkeit sich selbst gegenüber.

Im Gesundheitsbereich ist der Versicherungsgedanke – der Schutz vor einem seltenen teuren Schicksalsschlag – stärker verankert. Allerdings treten weniger als fünf Prozent der Todesfälle plötzlich ein. In 50-60 Prozent der Fälle geht dem Tod eine schwere Krankheit (z.B. Krebs) von zwei bis drei Jahren voraus; mit einer Demenz von acht bis zehn Jahren muss in 30-40 Prozent der Fälle gerechnet werden. Jeder Bürger kennt einen solchen Fall in seinem Umfeld. Die Sympathie für zusätzliche Subventionen in der Krankenversicherung ist also auch mit unmittelbarer Betroffenheit verknüpft. Umgekehrt haben Sparmassnahmen kaum Chancen, wie die wuchtige Ablehnung der Managed-Care-Vorlage 2012 oder die Abstimmungen über Spitalschliessungen oder -fusionen in den Kantonen Neuenburg, Appenzell, Zürich und beider Basel kürzlich gezeigt haben.

Im Gegensatz zum Bereich Alter und Krankheit verfolgen die Sozialversicherungen bei Invalidität, Arbeitslosigkeit und sozialer Ausgrenzung eher das Ziel, wenige, aber hart betroffene Personen zu unterstützen. Politisch sind Reformen in diesen Bereichen deshalb einfacher, weil jeder heimlich hofft, nie invalid oder arbeitslos zu werden. Es soll nicht heissen, dass hier kein Optimierungspotenzial besteht. Dieses muss auch realisiert werden, will man die Akzeptanz der Zwangsabgaben bei der gesunden und erwerbstätigen Bevölkerung nicht untergraben.

Doch die akribischen Sparbestrebungen in einem Bereich, wo der Versicherungsgedanke am stärksten zum Tragen kommt einerseits, und die Grosszügigkeit zu sich selbst in der Altersvorsorge anderseits, gibt zu denken. Es ist zu hoffen, dass die Politik dieses Ungleichgewicht korrigiert, wenn sie die Höhe von «Kompensationsmassnahmen» bei der Reform der ersten und zweiten Säule beschliesst.

Dieser Beitrag ist in der Ausgabe vom September 2019 der Zeitschrift «Schweizer Versicherung» erschienen.