Im Zuge der Globalisierungswelle der letzten drei Jahrzehnte hat sich der grenzüberschreitende Handel einem strukturellen Wandel unterzogen. Der Warenhandel bleibt dominant, doch Dienstleistungen, Investitionen sowie auch der Austausch von Arbeitskräften werden immer wichtiger. Wertschöpfungsketten sind zunehmend global und fragmentiert. Aber auch die Hürden, die einem freien Handel im Wege stehen, sind nicht mehr von gleicher Natur. Das globale Zollniveau ist seit den 1990er Jahren stark gesunken, gleichzeitig gewinnen nicht-tarifäre Handelshemmnisse an Bedeutung. Dieser «Wandel im Handel» verlangt nicht nur Anpassungen der Schweizer Aussenwirtschaftspolitik; eine erfolgreiche Aussenwirtschaftspolitik muss zwingend durch inländische Reformen komplementiert werden.

1_Globale Trends im Handel

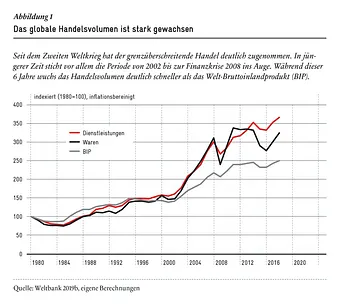

Das globale Handelsvolumen hat seit dem Zweiten Weltkrieg ein starkes Wachstum verzeichnet. Insbesondere ab der Jahrtausendwende bis zur Finanzkrise weist es ein deutlich stärkeres Wachstum auf als die globale Wirtschaftsleistung (vgl. Abbildung 1). Sinkende Kommunikations- und Logistikkosten sowie die Gründung und Erweiterung grosser Binnenmärkte (z.B. EU) führten zu einem höheren Austausch über nationale und kontinentale Grenzen hinweg (ECB 2016). Durch die Einbettung vieler aufstrebender Volkswirtschaften in internationale Wertschöpfungsketten (vgl. Box 1) konnte das weltweite Wohlstandsgefälle zwischen den Ländern reduziert werden (Weltbank 2019a).

Box 1: Was ist eine globale Wertschöpfungskette?

Zu einer globalen Wertschöpfungskette zählen alle Inputs und Aktivitäten, die zur Erstellung eines Produktes oder einer Dienstleistung benötigt werden. Der Handel mit Bananen ist ein Beispiel für eine wenig komplexe Wertschöpfungskette. Das iPhone, im Gegensatz zur Banane, verfügt über eine sehr komplexe Wertschöpfungskette, weil es Hunderte von Komponenten aus verschiedenen Ländern beinhaltet. Werden die zahlreichen Rohstoffe, die es für die Herstellung eines iPhones braucht (wie etwa Kobalt, Palladium oder Wolfram), berücksichtigt, steigt die Anzahl involvierter Länder schnell in den zweistelligen Bereich. So hat Apple im Jahr 2018 mehr als 1000 Lieferantenbeurteilungen in 45 Ländern durchgeführt.

Relativer Bedeutungsverlust des Warenhandels …

Das Wachstum des Warenhandels betrug zwischen 1990 und 2007 durchschnittlich 5,6% pro Jahr (inflationsbereinigt). Seit 2010 ist es abgeflacht und liegt noch bei 1,7% pro Jahr. Auch der Anteil des Warenhandels am Welt-Bruttoinlandprodukt (BIP) ist zwischen 2008 und 2018 von 24,5% auf 22,1% leicht gesunken (Weltbank 2019b). Diese Entwicklung ist jedoch nicht etwa Ausdruck einer Deglobalisierungswelle nach der Finanz- und Wirtschaftskrise, denn absolut betrachtet steigt das weltweit grenzüberschreitende Handelsvolumen weiter an. Ein möglicher Grund für den relativen Bedeutungsverlust liegt bei den aufstrebenden, stark wachsenden Ländern wie beispielsweise China. Während sie früher mehrheitlich für den Aussenmarkt produziert haben, ist der Heimmarkt mittlerweile stark angestiegen und ein immer höherer Anteil ihrer Produktion wird im Inland konsumiert. Deutliche Einkommenszuwächse ermöglichten diese Erhöhung des inländischen Konsums (ECB 2016, Lund et al. 2019).

… zugunsten von Dienstleistungen

Ein weiterer Grund für den relativen Bedeutungsverlust des Warenhandels ist die steigende Bedeutung des internationalen Handels mit Dienstleistungen und immateriellen Werten – also Werte ohne physische Substanz wie etwa Software, Marketing oder geistiges Eigentum (Tett 2019). Dienstleistungstätigkeiten tragen heute rund 70% zum Welt-BIP bei und stellen für viele reiche Länder den mit Abstand wichtigsten Wirtschaftssektor dar. Die steigende Bedeutung von Dienstleistungen oder immateriellen Werten im Handel reflektiert somit den dominierenden Anteil des dritten Sektors in den wirtschaftlich weit entwickelten Ländern.

Auch wenn das weltweit gehandelte Dienstleistungsvolumen im Jahr 2018 noch weniger als einen Drittel des Warenhandelsvolumens betrug (rund 5.5 Bio. $ von 19 Bio. $; Weltbank 2019b), ist sein Umfang über die letzte Dekade hinweg beinahe doppelt so schnell gewachsen wie derjenige des Warenhandels. Abgesehen von der dominierenden Rolle der Dienstleistungen in der nationalen Wertschöpfung wird das Wachstum des Dienstleistungshandels vor allem durch neue Technologien und Kommunikationskanäle begünstigt. Dienstleistungen sind handelbarer geworden, die räumliche Trennung von Nachfrage und Angebot spielt – zumindest bei nicht persönlichen Dienstleistungen – eine immer geringere Rolle. Heute arbeiten beispielsweise viele Beratungsfirmen mit Dienstleistern in Indien, die für sie Recherche- und Auswertungsaufgaben ausführen.

Zusätzlich zur reinen Dienstleistungserbringung ist auch die Bedeutung von Dienstleistungen für die Herstellung von physischen Produkten zentral, auch wenn das auf den ersten Blick nicht immer erkennbar ist. Handelsstatistiken erfassen nur diejenigen Dienstleistungen, die sich über die Grenzen hinweg «bewegen», aber nicht diejenigen, die in die Herstellung eines Produktes fliessen, welches dann wiederum in den Export fliesst. Rund ein Drittel des Wertes von physischen Produkten stammt aus Dienstleistungen, die bei der Produkterstellung anfallen (Miroudot und Cadestin 2017). So wird etwa die jahrelange Forschung, die in die Entwicklung eines Krebsmedikaments fliesst, nicht von der Exportstatistik erfasst, auch wenn das Krebsmedikament danach in grossem Masse exportiert wird (Lund et al. 2019). Neben den grundsätzlich vorhandenen Problemen bei der statistischen Erfassung von Dienstleistungen (vgl. Box 2) führt auch dieser Umstand zu einer unterschätzten Rolle der Dienstleistungen für den Export.

Box 2: Schwierigkeiten bei der statistischen Erfassung des Dienstleistungshandels

Die statistische Erfassung des Dienstleistungshandels ist deutlich schwieriger als diejenige des Warenhandels. Im Warenhandel haben die Staaten aufgrund der Erhebung von Zöllen entsprechende Systeme entwickelt, die eine relativ genaue Erfassung der gehandelten Volumina ermöglichen. Dienstleistungen hingegen passieren nicht im physischen Sinne die Grenzen, weshalb sie meist durch Umfragen bei Unternehmen oder durch Zahlungsmeldungen erfasst werden müssen. Diesen wiederum mangelt es oft an Repräsentativität und Vollständigkeit (Breinlich 2018). Die Verlässlichkeit der Daten zum Dienstleistungshandel ist somit deutlich geringer als derjenigen zum Warenhandel.

Investitionen und Migration als Komplemente zum «traditionellen» Handel

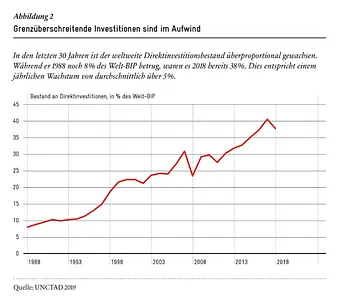

Neben dem Waren- und Dienstleistungshandel stellen auch Direktinvestitionen eine Form des internationalen, wirtschaftlichen Austausches dar. So kann der anfängliche Handel mit Waren und Dienstleistungen über einen Vertriebspartner vor Ort den späteren Aufbau eines eigenen Marketing- und Verkaufsbüros oder einer lokalen Produktion nach sich ziehen. Gleichzeitig kann es sein, dass über Direktinvestitionen der Handel mit Waren und Dienstleistungen zwischen zwei Partnerländern überhaupt erst angekurbelt wird. Die grenzüberschreitenden Investitionen sind in den letzten 30 Jahren im Verhältnis zum globalen BIP überproportional gewachsen. Ende der 1980er Jahre entsprach der weltweite Bestand an Direktinvestitionen noch etwa 8% des Welt-BIP, 2018 waren es bereits 38% (vgl. Abbildung 2). Neben Waren, Dienstleistungen und Investitionen ist die Arbeitsmigration eine vierte Komponente im internationalen Handel, die zunehmend an Bedeutung gewinnt.

Zunehmende Fragmentierung der Wertschöpfungsketten

Die Produktion von Gütern und Dienstleistungen wird in immer kleinere Arbeitsschritte zerlegt, die von unterschiedlichen Firmen und in unterschiedlichen Ländern ausgeführt werden. Die so entstehenden globalen Wertschöpfungsketten wurden insbesondere in den 1990er und 2000er Jahren zunehmend komplex (vgl. Box 3), wobei sich dieser Trend nach der Finanzkrise wieder etwas verlangsamte. Dies nicht nur wegen einer schwächeren Wirtschaftsentwicklung, sondern auch aufgrund eines fehlenden Liberalisierungswillens in den jüngsten Jahren (Weltbank 2019a).

Box 3: Wirtschaftspolitische Vordenker und Meilensteine

Bereits im 18. Jahrhundert haben sich Adam Smith in seinem Buch «The Wealth of Nations» und wenig später David Ricardo in seiner Theorie der «komparativen Kostenvorteile» mit der Bedeutung der Arbeitsteilung und Spezialisierung für den Wohlstand auseinandergesetzt. Leonard Read hat im Jahr 1958 mit seinem Text «I, pencil» anhand eines alltäglichen Produktes wie dem Bleistift die Funktion der Marktwirtschaft als Koordinationsmechanismus für die Arbeitsteilung und Spezialisierung eindrücklich hervorgehoben.

Zwei Meilensteine haben die Rentabilität der Arbeitsteilung über Landesgrenzen und Kontinente erheblich verbessert: Die Erfindung des Containers in der zweiten Hälfte des 20. Jahrhunderts senkte die Logistikkosten und kürzte die Transportzeit für Güter erheblich (Schenkel 2007). Zudem hat die Revolution im Bereich der Informations- und Kommunikationstechnologien die Koordination über weite Distanzen vereinfacht (Weltbank 2019a).

Die Entstehung der globalen Wertschöpfungsketten hat auch Konsequenzen für die Aussagekraft der statistischen Erfassung der Bruttowertschöpfung internationaler Handelsströme. Anstatt den Wert eines Produktes zu messen, welches die Grenzen passiert, müsste sein Anteil an der effektiv im Land generierten Wertschöpfung im Vordergrund der statistischen Erhebung stehen (Ulbrych 2015). Ein Beispiel ist das iPhone: es fliesst mit gut 240 $ als Import aus China in die amerikanische Handelsstatistik ein. In der Realität liegt die «chinesische» Wertschöpfung eines iPhones aber lediglich bei etwa 8 $, während die grössten Teile der Wertschöpfung in Japan, Taiwan aber auch den USA selber anfallen (Dedrick 2018). Die heutige Erfassung in der Handelsstatistik löst somit ein verzerrtes Bild davon aus, wo die Wertschöpfung eines Produktes effektiv anfällt. Ein Ansatz zur Entschärfung dieser Problematik wäre der Wechsel zu einer wertschöpfungsgenerierenden Erfassung der Handelsströme, wie sie die OECD heute bereits zur Verfügung stellt (vgl. auch Kapitel 2).

Verschiebung und Regionalisierung der Handelsströme

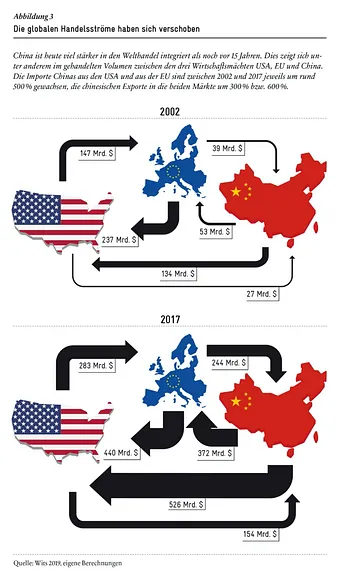

Die globalen Handelsströme lassen auch geografische Verschiebungen erkennen. Noch vor zehn Jahren verzeichnete eine Mehrheit der Länder über ein höheres Handelsvolumen mit den USA als mit China (inkl. Hongkong). Im Jahr 2017 treibt die Mehrheit der Länder mehr Handel mit China als mit den USA, so etwa auch die Schweiz (Dümmler und Anthamatten 2019). Aber auch die Handelsströme unter den grossen Wirtschaftsmächten haben sich sehr verändert. So sind die chinesischen Exporte in die USA zwischen 2002 und 2017 um rund 300% gewachsen, diejenigen nach Europa sogar um 600% (vgl. Abbildung 3). Die Importe Chinas aus den USA bzw. der EU haben im gleichen Zeitraum je um etwa 500% zugenommen, während das Wachstum der Handelsströme zwischen den USA und der EU deutlich schwächer war (rund 100%). Diese wirtschaftlichen Verschiebungen sind der wahre Grund hinter dem derzeitigen Handelskonflikt zwischen den USA und China.

Ein zweiter Trend, der sich in den globalen Handelsströmen erkennen lässt, ist eine verstärkte Regionalisierung. Während zwischen 2000 und 2012 der Anteil des Handels zwischen Ländern in der gleichen Region von 51% auf 45% gesunken ist, hat in den letzten Jahren eine Trendwende stattgefunden, und es wird wieder mehr zwischen Ländern in der gleichen Region gehandelt. Ein Grund liegt in der zunehmenden Automatisierung vieler industrieller Prozesse. Die Bedeutung der Auslagerung arbeitsintensiver Tätigkeiten in sogenannte Tieflohnländer wird oft überschätzt: 80% der globalen Warenhandelsströme, fliessen nicht von einem Tieflohnland in ein Hochlohnland (Lund et al. 2019).

2_Trends in der Schweiz

Dienstleistungen und Direktinvestitionen gewinnen an Bedeutung

Nicht alle der beschriebenen globalen Trends lassen sich in gleichem Ausmass für die Schweiz beobachten. Als kleine, offene Volkswirtschaft kann sie nicht mit einem aufstrebenden Land wie China oder einem grossen Binnenmarkt wie den USA verglichen werden.

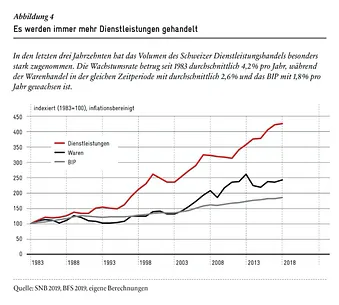

Dennoch ist auch für die Schweiz der Trend einer sinkenden Intensität im Warenverkehr zu erkennen. So betrug das durchschnittliche Wachstum des Warenhandelsvolumens seit 2010 inflationsbereinigt 1,4% pro Jahr, während das Schweizer BIP mit durchschnittlich 1,7% pro Jahr gewachsen ist. Umgekehrt war es in den Jahren 1990 – 2007: In dieser Zeit ist das Warenhandelsvolumen jährlich um 2,8% gewachsen, das BIP lediglich um 1,3%. Gegenüber 2010 ist die Waren-Aussenhandelsquote (Importe und Exporte) somit etwas gesunken, im Langzeitvergleich aber klar gestiegen und liegt heute bei rund 87% des BIP. Trotz tieferen Wachstumsraten im Warenhandel ist und bleibt die Schweiz stark abhängig vom Aussenhandel.

Während der Anteil des Warenhandels am BIP seit 2010 um 2 Prozentpunkte nachgelassen hat, ist der Anteil des Dienstleistungshandels im gleichen Zeitraum um 5 Prozentpunkte gestiegen. Sein jährliches Wachstum betrug zwischen 2010 und 2018 im Durchschnitt 3,7%, und war damit mehr als zwei Mal so hoch wie dasjenige des BIP, und beinahe drei Mal so hoch wie dasjenige des Warenhandelsvolumens. Auch die Langzeitbetrachtung spiegelt dieses Bild (vgl. Abbildung 4). Absolut betrachtet ist die Bedeutung des Dienstleistungshandels (200 Mrd. Fr.) aber immer noch um einiges kleiner als diejenige des Warenhandels (450 Mrd. Fr.).

Obwohl die Schweiz eigentlich ein Dienstleistungsland ist (drei Viertel der Wertschöpfung werden durch den Dienstleistungssektor generiert), sind es die Produkte der Maschinen- und Pharmaindustrie, die als klassische Exportmotoren gelten. Allerdings: Sogar in der Schweizer Maschinenindustrie wird rund 35% der gesamten Exportwertschöpfung (Waren und Dienstleistungen) durch Dienstleistungstätigkeiten (z.B. Instruktion und Unterhalt einer Maschine) erzielt (Busch und Schluep Campo 2013). Inländische Dienstleistungsanbieter stehen somit immer stärker auch mit ausländischen Unternehmen in Konkurrenz und gewinnen für die internationale Wettbewerbsfähigkeit der Schweiz an Bedeutung. Nicht nur die «Exportwirtschaft», sondern auch die Leistungsfähigkeit weiter Teile des bisher eher binnenorientierten Dienstleistungssektors sind entscheidend für die internationale Wettbewerbsfähigkeit der Schweiz (Busch und Schluep Campo 2013, vgl. dazu auch Kapitel 4).

Auch die Investitionen gewinnen zunehmend an Bedeutung. 2018 entsprach der Bestand an ausländischen Direktinvestitionen (FDI) in der Schweiz rund 150% des hiesigen BIP. Im Jahr 2000 lag der FDI-Bestand noch unter 40%, 1985 gar unter 10% des Schweizer BIP. Auch den Direktinvestitionen der Schweiz im Ausland kommt eine hohe Bedeutung zu: Sie betrugen 2018 gar 178% des BIP (UNCTAD 2019). Damit zählt die Schweiz zu den zehn grössten Direktinvestoren der Welt, während sie bei den Empfängernationen auf Platz 14 liegt. Diese «Spitzenposition» überrascht nicht, denn es besteht ein proportionaler Zusammenhang zwischen der Höhe der Direkt-investitionen und der Wirtschaftsleistung eines Landes (Salvi 2019).

Einbindung in die Wertschöpfungsketten verändert Qualifikationsanforderungen

Die Schweiz ist heute äusserst stark in die globalen Wertschöpfungsketten integriert. Ein beachtlicher Anteil der Schweizer Exportwertschöpfung entsteht im Ausland: Güter werden ins Land importiert, verarbeitet und dann über ihre Exporte wieder im Ausland abgesetzt (Lobsiger und Morlok 2014). Es wird dabei auch von Backward-Partizipation gesprochen, die in der Schweiz bei rund einem Viertel des gesamten Exportwertes liegt. Zwischen 2005 und 2015 entwickelte sich dieser Anteil leicht rückläufig (von 26,8% auf 24,6%) und ist somit konsistent mit dem globalen Trend einer schwächeren Expansion der globalen Wertschöpfungsketten (vgl. Kapitel 1). Rund drei Viertel der Schweizer Exportwertschöpfung fallen auch tatsächlich im Inland an (OECD 2019a). Die Schweiz profitiert stark von der hohen Integration in die globalen Wertschöpfungsketten. Die günstigere, effizientere oder gar innovativere Herstellung von Schweizer Exportprodukten mittels ausländischer Vorleistungen überträgt sich auf die Absatzmärkte und macht die Schweiz insgesamt wettbewerbsfähiger (Dümmler und Anthamatten 2017). Umgekehrt erzeugt die Schweiz auch Wertschöpfung, die dann wiederum in die Exporte anderer Länder fliesst (sogenannte Forward-Partizipation), beispielsweise indem Schweizer Komponentenhersteller an die deutsche Automobilindustrie liefern. Der Anteil der Forward-Partizipation hat sich von 16,6% im Jahr 2005 auf 17,2% im Jahr 2015 erhöht (OECD 2019a), womit die Schweiz also zunehmend mehr zur (statistischen) Exportwertschöpfung anderer Länder beiträgt.

Neben der verstärkten Integration in die globalen Wertschöpfungsketten hat in der Schweiz auch eine Verschiebung weg von der Herstellungsphase hin zur Konzeptions- und Vermarktungsphase stattgefunden. In diesen vor- und nachgelagerten Produktionsphasen wird in der Regel die höchste Wertschöpfung generiert (Lobsiger und Morlok 2014). Dieser Strukturwandel weg von traditionellen Tätigkeiten der Industrie, hin zu in der Wertschöpfungskette vor- und nachgelagerten Tätigkeiten geht meist auch mit höheren Qualifikationsanforderungen einher (Busch und Schluep Campo 2013, vgl. Box 4).

Box 4: Veränderung der Qualifikationsstruktur

Die Qualifikationsstruktur der Arbeitskräfte in der Schweiz hat sich in den letzten drei Jahrzehnten an die erhöhten Anforderungen angepasst. Der Anteil der Erwerbstätigen mit mittleren Qualifikationen (meist eine Berufslehre als letzter Abschluss) hat zwischen 1991 und 2016 stetig abgenommen (von 38% auf 23% der Erwerbsbevölkerung), derjenige der Erwerbstätigen mit höheren Qualifikationen (akademische Berufe, Techniker und gleichrangige Berufe) entsprechend zugenommen, allen voran die hochqualifizierten Frauen. Ihr Anteil legte seit 1991 um 18 Prozentpunkte zu. Die Schweiz steht hinsichtlich ihrer Qualifikationsstruktur im internationalen Vergleich gut da: die Tendenz zur Verlagerung der Nachfrage von den mittleren zu den höheren Qualifikationen ist hierzulande besonders ausgeprägt (Salvi und Adler 2017).

Die Diversifikation der Schweizer Handelsströme steigt

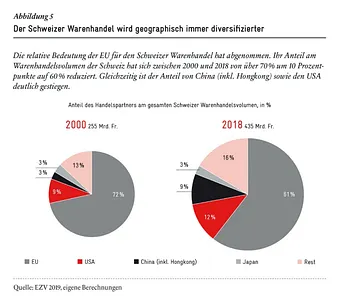

Während sich in bestimmten Regionen der Welt eine stärkere Regionalisierung der Warenhandelsströme abzeichnet, ist dies in der Schweiz nicht der Fall. Im Gegenteil: die Bedeutung der EU als Handelspartnerin hat über die letzten Jahre sogar abgenommen. Im Jahr 2000 lag der Anteil des Warenhandels noch bei über 70%, mittlerweile ist er auf rund 60% gefallen (vgl. Abbildung 5). Nichtsdestotrotz ist und bleibt die EU aber mit Abstand die wichtigste Handelspartnerin für die Schweiz. Dies gilt nicht nur für den Warenhandel, sondern auch für die Dienstleistungen. Der abnehmende Anteil ist Resultat einer zunehmenden Diversifikation der Schweizer Exportmärkte. Seit den 1990er Jahren wurden mit zahlreichen aussereuropäischen Ländern bilaterale Freihandelsverträge abgeschlossen, um den Marktzugang zu erleichtern. An Bedeutung gewonnen haben insbesondere China und Hongkong, mit denen seit mehreren Jahren entsprechende Verträge bestehen. So übersteigt die Bedeutung Chinas und Hongkongs im Waren- und Dienstleistungshandel der Schweiz mittlerweile sogar diejenige der USA (Dümmler und Anthamatten 2019).

3_Die Evolution der Handelshemmnisse

Vom Rückgang der Zölle …

Die Bedeutung tarifärer Handelshemmnisse für den Welthandel hat über die letzten zwei Jahrzehnte stark abgenommen (Ghodsi et al. 2017). Entscheidenden Anteil daran hatten die Handelsrunden des GATT (General Agreement on Tariffs and Trade) bzw. der Nachfolgeorganisation WTO (World Trade Organization). Diese Verhandlungen führten nicht nur zu einem sinkenden Zollniveau, sondern auch zu einer massiven Ausdehnung des Geltungsbereichs, da sich immer mehr Länder dem GATT bzw. der WTO angeschlossen haben – von 23 Ländern im Jahr 1947, als das GATT ins Leben gerufen wurde, auf 164 Länder in der 2011 gestarteten Doha-Runde (WTO 2007).

Neben den multilateralen Abkommen bewirkten auch die heute rund 300 bilateralen und plurilateralen Handelsabkommen sowie verschiedene unilaterale Bestrebungen ein kontinuierliches sinkendes Niveau der globalen Zölle. So betrug das durchschnittliche Zollniveau nach dem Zweiten Weltkrieg rund 15%, heute geht man von ungefähr 5% aus (Fink und Kurz 2018). Insbesondere zwischen ähnlich entwickelten Industriestaaten spielen Zölle heute kaum mehr eine Rolle (mit Ausnahme der Landwirtschaft), wenngleich die USA diese Errungenschaft seit einiger Zeit wieder aufs Spiel zu setzen scheinen.

… und der zunehmenden Rolle nicht-tarifärer Massnahmen

Ein tiefes Zollniveau bedeutet aber nicht automatisch, dass der Handel heute hürdenfrei vonstatten geht – ganz im Gegenteil: An die Stelle der tarifären sind unterschiedliche Formen nicht-tarifärer Handelshemmnisse getreten. Zur ersten Generation dieser Art von Handelshürden gehören jegliche Massnahmen, die sich direkt auf die Importe beziehen. Dazu zählen Kontingente, Verbote, Lizenzen oder Verwaltungsgebühren (Fink und Kurz 2018). Für die Schweiz, die punkto Einsatz nicht-tarifärer Handelshemmnisse im internationalen Vergleich lediglich auf Rang 40 zu liegen kommt (WEF 2019), können folgende Beispiele genannt werden:

- Der inländische Agrarmarkt wird u.a. mit Kontingenten vom Weltmarkt abgeschottet. Diese erlauben bis zu einer bestimmten Höchstmenge (z.B. Kilogramm) die freie oder zumindest zollvergünstigte Einfuhr landwirtschaftlicher Erzeugnisse. So unterliegt der Import der meisten Gemüse und Früchte, aber auch von Fleisch, Brotgetreide, Wein, Eier, Schnittblumen oder sogar Hunde- und Katzenfutter Kontingenten. In einigen Fällen bevorzugen die Zuteilungsverfahren der Zollkontingente bestehende Importeure oder setzen die Übernahme inländischer Produkte voraus.

- Ebenfalls für landwirtschaftliche Produkte wird oft eine Einfuhrbewilligung benötigt, die aber in der Regel auf Gesuch hin – sofern man Inländer ist – kostenlos und unbefristet erteilt wird.

- Die Schweiz kennt auch Einfuhrverbote. Zu dieser Kategorie zählen etwa Radarwarngeräte, die in vielen anderen Ländern erlaubt sind.

Nicht-tarifäre Handelshemmnisse zweiter Generation beziehen sich auf die Exporte. Dabei können Ausfuhrverbote, -kontingente oder -subventionen zum Zug kommen.

- Eine Form von – auf Druck der WTO inzwischen abgeänderten – Exportsubvention war das sogenannte «Schoggigesetz». Es schuf an der Schweizer Grenze ein Preisausgleichssystem für verarbeitete Agrarprodukte. So wurden bis Ende 2018 Exporte von Produkten wie Schokolade oder Biskuits mit Bundesmitteln verbilligt, um die höheren Beschaffungskosten der (inländischen) Rohstoffe durch die Nahrungsmittelproduzenten finanziell auszugleichen. Die internationale Wettbewerbsfähigkeit der Schweizer Produzenten sollte damit trotz des Agrarschutzes gewährleistet werden. Heute fliessen die Subventionen als Stützung der Milchproduktion und des Getreideanbaus direkt zu den Landwirten.

- Die Bedeutung nicht-tarifärer Handelshemmnisse kommt in der Schweiz insbesondere auch im Dienstleistungsbereich stark zu tragen. So liegt die Schweiz im Service Trade Restrictiveness Index, welcher die Beschränkungen im internationalen Dienstleistungshandel misst, deutlich über dem OECD-Durchschnitt (OECD 2019b).

- Auf internationaler Ebene schwelt seit Jahren ein Streit zwischen den USA und der EU über mutmasslich ungerechtfertigte Subventionen an die Flugzeugbauer Boeing und Airbus. Ziel ist, so der gegenseitig erhobene Vorwurf, die eigene Flugzeugindustrie auf Kosten der Konkurrenz zu unterstützen. Der Disput wird im Rahmen der WTO ausgetragen, die USA erhielten dabei mit ihrer Klage gegen die EU Recht. Das Verfahren der EU gegen die USA ist noch nicht entscheiden.

Die dritte, aber nicht weniger bedeutende Kategorie von nicht-tarifären Handelshemmnissen sind Regulierungen auf dem inländischen Markt. Dazu zählen technische Normen und Vorschriften bezüglich Verpackung oder Etikettierung, aber auch inländische Subventionen (vgl. weiter oben die Nachfolgelösung zum «Schoggigesetz»). Die Erfüllung der technischen Normen des Absatzlandes spielt nicht nur beim Export von Hightech-Produkten eine immer wichtigere Rolle, wo Produzenten deshalb eine doppelte Konformitätsbewertung durchführen müssen. Dabei wird geprüft, ob ein Erzeugnis den geltenden Vorschriften des Inlandmarktes sowie des Exportmarktes entspricht. Die Schweiz ist somit exportseitig stark von Äquivalenzanerkennungen abhängig (vgl. Box 5), um ihre Produkte auf ausländischen Märkten absetzen zu können. Auch beim Import spielen Äquivalenzanerkennungen eine Rolle. Allerdings hat es die Schweiz hier selber in der Hand, Produkte einseitig als äquivalent – und somit konform mit Schweizer Regulierungen – anzuerkennen. Als Beispiel kann hier etwa der Entscheid zur Einführung des Cassis-de-Dijon-Prinzips genannt werden.

Box 5: Äquivalenzanerkennungen

Falls zwei Handelspartner ihre jeweilige nationale Gesetzgebung für das Inverkehrbringen eines Produktes als gleichwertig anerkennen, reicht eine einzige Konformitätsbewertung aus. So besteht heute etwa Äquivalenz der rechtlichen und technischen Vorschriften zwischen der Schweiz und der EU in den Bereichen Maschinen, medizinische Geräte, Motorfahrzeuge und elektrische Apparate. Die Äquivalenz kann aber auch jederzeit aberkannt werden, etwa falls bei einer Änderung der eigenen, nationalen Vorschriften der Handelspartner nicht nachzieht oder – wie im drohenden Fall für Schweizer Exporte von Medizintechnikprodukten ab 2020 – die EU den sogenannten «autonomen Nachvollzug» der Schweizer Gesetzgebung aus politischen Gründen als nicht gleichwertig einstuft. Medtech-Produzenten müssten dann gegenüber heute neu zwei Konformitätsbewertungen erlangen, um ihre Produkte sowohl im Schweizer wie auch im EU-Binnenmarkt in Verkehr zu bringen.

Nun könnte die Schweiz beschliessen, zukünftig unilateral die EU-Regeln im Bereich der Medizintechnikprodukte zu akzeptieren, so dass Unternehmen wie bis anhin nur eine Konformitätsbewertung vorweisen müssten. Der Vorteil wäre, dass sowohl auf Seiten der Unternehmen wie auch der Schweizer Behörden der Aufwand tief gehalten würde. Doch dies hat seinen Preis: Erstens würde die Souveränität der Schweiz – entgegen der Absicht vieler Schweizer EU-Kritiker – sinken. Denn die Schweiz müsste, um Rechtssicherheit zu gewährleisten, jegliches EU-Recht im Bereich Medtech übernehmen, ohne vorgängig an der Diskussion teilhaben zu können. Heute sitzt sie in Brüssel zumindest mit am Verhandlungstisch. Weiter hat die Schweiz heute automatisch Zugriff auf sämtliche technische Dokumentationen eines Produktes und muss sie nicht wie bei einer unilateralen Konformitätsanerkennung von den Herstellern gegebenenfalls einzeln einfordern. Zweitens könnte der Schweiz im multilateralen Rahmen bei einer einseitigen Ausrichtung der unilateralen Konformitätsanerkennung auf die EU diskriminierendes Verhalten vorgeworfen werden.

Ein vollständiger Alleingang in der Regulierung von Medtech-Produkten empfiehlt sich für die Schweiz ebenfalls nicht. Der inländische Markt ist zu klein, viele Hersteller könnten entscheiden, ihr Produkt erst gar nicht in der Schweiz zu verkaufen. Die Leidtragenden wären die Patienten, die nicht mehr Zugang zu den neuesten Medtech-Lösungen hätten.

Auch im Dienstleistungsbereich kommen Äquivalenzanerkennungen zum Zug. Ein prominentes Beispiel ist die Börsenäquivalenz, welche von der EU lange als Druckmittel für eine rasche Einigung bei den Verhandlungen um das Rahmenabkommen eingesetzt wurde. Diese Einigung blieb bisher jedoch aus, weshalb die EU am 1. Juli 2019 der Schweiz die Gewährung der Börsenäquivalenz nicht verlängert hat, obwohl die Schweiz die Äquivalenzkriterienrechtlich und technisch erfüllt. Die Massnahme hat zur Folge, dass Akteure aus dem EU-Raum an der Schweizer Börse keine Wertpapiere mehr handeln können, wenn diese auch an europäischen Börsen gehandelt werden.

Die Mär vom weitestgehend freien Handel

Seit 2008 wurden weltweit rund 15’000 handelshemmende Massnahmen implementiert, davon betreffen rund 3’000 auch die Schweiz. Dabei hat die grosse Mehrheit dieser neuen Massnahmen, nämlich rund 84%, einen nicht-tarifären Charakter. Innerhalb dieser neu implementierten, nicht-tarifären Massnahmen werden Subventionen und exportbezogene Massnahmen am häufigsten angewendet (Global Trade Alert 2019).

Die Zahl neu implementierter, protektionistischer Massnahmen alleine ist allerdings noch wenig aussagekräftig, denn sie sagt nichts über deren handelshemmende Wirkung aus. Rechnet man die bestehenden nicht-tarifären Handelshemmnisse in Zolläquivalente um, zeigt sich ein düsteres Bild: Global gesehen würde es eines durchschnittlichen Zollniveaus von 57% bedürfen, um den gleichen handelshemmenden Effekt zu erzeugen, wie die nicht-tarifären Handelshemmnisse, die im Jahr 2015 existierten (Niu et al. 2018). Bereits im Jahr 1997 hatten die nicht-tarifären Handelshemmnisse eine stärker handelshemmende Wirkung als die Zölle: sie betrugen damals nämlich bereits 20% (umgerechnet in Zolläquivalente), während das weltweite Zollniveau im genannten Jahr bei rund 12% lag. Während Letzteres im Zeitraum von 1997 bis 2015 auf 5% gesunken ist, hat die Bedeutung der nicht-tarifären Massnahmen deutlich zugenommen. Netto stehen die Importeure und Exporteure heute punkto Handelsliberalisierung also noch schlechter da als in den 1990er Jahren. Entgegen der weitläufig verbreiteten Meinung ist der Aussenhandel heute alles andere als frei. Damit bestehen international gesehen weiterhin grosse Potenziale für Wohlfahrtsgewinne.

Die Rolle des Multilateralismus und bedeutender Abkommen

Für die Schweiz als kleine, offene Volkswirtschaft bedeutet dies, dass sie sich weiterhin auf den Abbau von Handelshemmnissen durch das Abschliessen neuer und die Vertiefung bestehender Handelsabkommen fokussieren sollte. Denn sie ist aufgrund ihres kleinen Binnenmarktes stark auf den Handel mit anderen Ländern angewiesen und die potenziellen Wohlfahrtsgewinne durch freien Handel sind besonders hoch. So liegt der Anteil des Handelsvolumens am BIP für die Schweiz beinahe bei 120%, während es für die USA nicht einmal 30% sind (Weltbank 2019b).

Aufgrund der steigenden Bedeutung nicht-tarifärer Handelshemmnisse wird es also immer wichtiger, sich auf deren Abbau zu fokussieren. Idealerweise geschieht dies im multilateralen Rahmen der WTO. Eine Möglichkeit für die Schweiz besteht aber auch darin, sich an grosse Abkommen anzuschliessen. Wäre etwa die Transatlantische Handels- und Investitionspartnerschaft (Transatlantic Trade and Investment Partnership, TTIP) zwischen den USA und der EU zustande gekommen und hätte sich die Schweiz dieser anschliessen können, wäre dadurch nicht nur ein freier Zugang zu den Märkten der EU und der USA ermöglicht worden. Auch die Einhaltung der technischen Normen hätte nur noch einmal überprüft werden müssen, und die Prüfung wäre danach für die Schweiz, die EU und die USA gültig gewesen. Gemäss Schätzungen hätte dies zu einem Wachstumsbeitrag zum Schweizer BIP von plus 2.9% geführt (WTI 2014).

4_Strategische Handlungsempfehlungen für die Schweiz

Wir befinden uns in einer Phase der Globalisierung, die durch eine steigende Bedeutung von Dienstleistungen, Investitionen und Arbeitsmigration sowie stark integrierte Wertschöpfungsketten gekennzeichnet ist (vgl. Kapitel 1-3). Diese strukturellen Veränderungen führen dazu, dass gerade kleinere, durch die Aussenwirtschaft geprägte Länder ihre beeinflussbaren Politikbereiche anpassen müssen, um wirtschaftlich weiterhin erfolgreich zu sein. Das Erfolgsrezept für die Schweiz liegt darin, sich gleichermassen auf drei verschiedene Säulen zu fokussieren.

1. Säule: Erweiterung und Vertiefung der Wirtschaftsabkommen

Die strukturellen Veränderungen im Handel erfordern neben der Weiterentwicklung bestehender Freihandelsabkommen (FHA) zu umfassenden Wirtschaftsabkommen auch die Erweiterung des Marktzugangs zu bisher noch ungenügend erschlossenen Märkten sowie eine Absage an den Ausbau des Investitionsschutzes.

Erweiterung bestehender Abkommen: Die Schweiz verfügt heute über eines der dichtesten Netze an FHA. Ausserhalb der EU/Efta besteht es aus 28 Abkommen mit 38 Partnerländern (Bundesrat 2018). Allerdings sind viele dieser FHA mittlerweile mehrere Jahre oder gar Jahrzehnte alt. Sie spiegeln somit die Veränderungen im grenzüberschreitenden Handel der letzten zehn Jahre nur ungenügend wider. Diese FHA der sogenannten «ersten Generation» beinhalten primär Bestimmungen über den Warenverkehr, wie etwa den Abbau von Zöllen, technische Handelshemmnisse, Schutz des geistigen Eigentums oder Wahrung des Wettbewerbs. Beispiele für solche Abkommen sind etwa das Abkommen mit Kanada oder der Südafrikanischen Zollunion (Seco 2016). Sie unterscheiden sich von den umfassenderen Wirtschaftsabkommen der zweiten Generation, die auch Bestimmungen über Dienstleistungen, Investitionen, öffentliches Beschaffungswesen oder Handel und Nachhaltigkeit beinhalten (PVK 2016). Es ist für den zukünftigen, präferierten Marktzugang zentral, bestehende FHA zu umfassenden Wirtschaftsabkommen weiterzuentwickeln.

Abschluss neuer Abkommen: Die starke Integration der Schweiz in die globalen Wertschöpfungsketten erhöht die Bedeutung eines möglichst breit diversifizierten Portfolios an Handelspartnern. Somit ist neben der Vertiefung und Erweiterung bestehender FHA auch der Abschluss neuer Abkommen entscheidend. Denn obwohl die Schweiz bereits über ein dichtes FHA-Netz verfügt, besteht immer noch viel Potential, so etwa durch Abkommen mit grossen Binnenmärkten wie den USA, Australien oder Indien.

Kein weiterer Ausbau des Investitionsschutzes: Aufgrund der zunehmenden Bedeutung von Investitionen ist es wichtig, einem weiteren Ausbau des Investitionsschutzes eine Absage zu erteilen. Die Schweiz ist wie beim Handel mit Waren und Dienstleistungen auch bei der grenzüberschreitenden Investitionspolitik am besten beraten, den multilateralen Weg zu suchen und ihn mitzuprägen. Im Vergleich zu den meisten OECD-Ländern kennt die Schweiz heute eine überdurchschnittliche Zahl an Vorschriften, die ein Engagement eines ausländischen Investors erschweren. Davon betroffen sind insbesondere Branchen wie Medien, Energie, Transport und Immobilien (OECD 2019c). Die «Lex Koller» ist im internationalen Vergleich eine der restriktivsten Bestimmungen überhaupt (Salvi 2018). Ein weiterer Ausbau dieses Investitionsschutzes, wie zurzeit gefordert, ist nicht zielführend. Von einer offenen Haltung der Schweiz gegenüber Direktinvestitionen profitiert im Endeffekt die Binnenwirtschaft durch höhere Einkommen, Beschäftigung und Steuereinnahmen.

2. Säule: Erhalt und Ausbau der Wirtschaftsbeziehungen zur EU

Die veränderte Charakteristik des Handels betrifft im gleichen Ausmass auch die Ausgestaltung der Wirtschaftsbeziehungen zur EU. Eine Erweiterung und Vertiefung der wirtschaftlichen Beziehungen sind auch hier entscheidend. Damit dies geschehen kann, muss jedoch zuerst der Fortbestand der Bilateralen gesichert werden.

Erhalt der Bilateralen: Die Schweiz konnte ihre Handelsbeziehungen in den letzten 20 Jahren auf ein breiteres Fundament stellen, ebenso hat die Bedeutung der EU als Handelspartnerin entsprechend abgenommen. Nichtsdestotrotz ist und bleibt die EU – schon allein aufgrund der geografischen Begebenheiten – mit einem Anteil von 60% am gesamten Handelsvolumen (Waren und Dienstleistungen) der Schweiz mit Abstand die wichtigste Handelspartnerin. Diese Zahlen verdeutlichen die Notwendigkeit, den bilateralen Weg auf ein solides Fundament zu stellen. Soll eine schrittweise Erosion der Bilateralen verhindert werden, ist eine Einigung mit der EU beim Institutionellen Rahmenabkommen von hoher Priorität.

Erweiterung und Vertiefung der Bilateralen: Wie die vorangehende Analyse gezeigt hat, ist für die Schweiz nicht nur der Erhalt der Bilateralen entscheidend, sondern insbesondere auch deren weitere Vertiefung. So wäre etwa das Strommarktabkommen von grosser Bedeutung, um die Schweiz in den EU-Strombinnenmarkt einzubetten. Die Voraussetzung für ein solches Abkommen ist jedoch eine Einigung beim Institutionellen Rahmenabkommen.

3. Säule: Stärkung der binnenmarktorientierten Wirtschaft

Die Schweizer Wettbewerbsfähigkeit nimmt ab, zumindest, wenn man den Blick auf internationale Vergleichsindikatoren wirft, bei denen die Schweiz über die letzten Jahre ihre Spitzenposition sukzessive eingebüsst hat. Die Komplexität des Tarifsystems oder die administrativen Hürden bei der Unternehmensgründung sind nur zwei von zahlreichen Beispielen, wo die Schweiz erheblichen Aufholbedarf hat (WEF 2019). Eine sinkende Wettbewerbsfähigkeit impliziert, dass es immer schwieriger wird, in den globalen Wertschöpfungsketten als Wirtschaftsstandort zu bestehen. Damit die beiden oben genannten Säulen der Schweizer Aussenwirtschaftspolitik erfolgreich sein können, sind sie daher auch auf eine Stärkung der binnenmarktorientierten Wirtschaft der Schweiz angewiesen.

Öffnung des Dienstleistungsmarktes: Für die Produktivität einer Volkswirtschaft ist ihre Offenheit ein massgebliches Kriterium (Fuest et al. 2015). Je tiefer die Eintrittshürden in einen Markt liegen, desto mehr müssen sich die Akteure dem Wettbewerb stellen, was am Ende des Tages die Produktivität fördert. Die Schweizer Wirtschaft ist diesbezüglich seit jeher zweigespalten: sie verfügt über eine offene, produktive Exportwirtschaft und gleichzeitig über eine geschützte, wenig produktive Binnenwirtschaft (Grünenfelder et al. 2018), v.a. im Bereich der Dienstleistungen. Die geringe binnenwirtschaftliche Produktivität erschwert die Wettbewerbsfähigkeit der Schweiz zusehends auch im Aussenhandel – einerseits, weil der internationale Handel mit Dienstleistungen zunimmt, andererseits weil die Bedeutung der Dienstleistungen für die Herstellung von Waren unterschätzt wird (vgl. Kapitel 1 und 2). Die Produktivität der Dienstleistungen sollte daher durch eine stärkere Marktöffnung erhöht werden (vgl. Box 6).

Box 6: Öffnung des Binnenmarktes im Rahmen der «Entsendung»

Die Öffnung des Binnenmarktes könnte z.B. zunächst durch eine schrittweise Ausdehnung der Anzahl Tage der Dienstleistungsfreiheit gegenüber der EU im Rahmen der «Entsendung» geschehen (Dümmler und Kienast 2016). Heute muss die Erbringung von Dienstleistungen im Umfang von mehr als acht Tagen pro Jahr in der Schweiz gemeldet werden. Überschreiten die Arbeitseinsätze 90 Arbeitstage, muss gar eine Bewilligung eingeholt werden. Für einzelne Branchen wie dem Baugewerbe, Reinigung, Hotellerie und Gastgewerbe muss der Einsatz bereits vom ersten Tag an gemeldet werden. Zudem gilt üblicherweise eine Voranmeldefrist von mindestens acht Tagen, was die Flexibilität der Unternehmen stark einschränkt.

Öffnung des Agrarsektors: Die «Low hanging fruits» der Abkommen scheint die Schweiz bereits gepflückt zu haben, der Kraftaufwand für neue Partnerschaften steigt zunehmend. Als Hindernis erweist sich dabei zunehmend der Schweizer Agrarsektor, der in der Schweiz aus innenpolitischen Gründen bisher relativ konsequent abgeschottet wurde (Dümmler und Kienast 2016). Für einen Grossteil der heutigen Verhandlungspartner wäre die Öffnung des Schweizer Agrarsektors von zentralem Interesse (Bundesrat 2019). Ist die Schweiz diesbezüglich nicht bereit, Konzessionen zu machen, wird sie zunehmend Schwierigkeiten haben, ihr Netz an Freihandelspartnern zu erweitern oder zu vertiefen. Es ist daher elementar, mit innovativen Lösungsansätzen eine schrittweise Öffnung des Agrarsektor anzustreben (vgl. Box 7).

Box 7: Lösungsansätze für eine schrittweise Öffnung des Agrarsektors

Es existieren diverse Hebel, die eine Teil-Liberalisierung des Agrarsektors ermöglichen. Dazu gehört z.B. die Implementierung mehrjähriger Übergangsfristen für die Marktöffnung. Rund 56% der Landwirte sind heute über 50 Jahre alt und würden bei langen Übergangsfristen kaum von einer partiellen Marktöffnung betroffen sein. Auch das Zugestehen eines begrenzten, zusätzlichen Kontingents, zu dem zollfrei in die Schweiz importiert werden kann, ist ein möglicher Weg. Weitere Ansätze sind gezielte Zollsenkungen für bestimmte Agrarprodukte (als Konzession, wofür im Gegenzug für die Schweiz sensible Produkte vom Freihandel (vorerst) ausgenommen werden), die Differenzierung auf Produktebene (z.B. der Freihandel mit verarbeiteten Maisprodukten statt mit unverarbeitetem Mais) oder die Ausdehnung der nicht bewirtschafteten Perioden im Dreiphasensystem (saisonaler Grenzschutz) für Früchte und Gemüse (Dümmler und Anthamatten 2019).

Lockerung der Regelung zu den Drittstaatenkontingenten: Die starke Einbindung in die globalen Wertschöpfungsketten beschleunigt in der Schweiz den allgemeinen Trend hin zu höheren Qualifikationsanforderungen sowie zur Verschiebung der Arbeitsplätze in Richtung der Produktion vor- und nachgelagerte Tätigkeiten (Lobsiger und Morlock 2014). Die Arbeitnehmer in der Schweiz verfügen bereits heute im internationalen Vergleich über ein gutes Qualifikationsniveau, aber oft fehlen zusätzliche Köpfe: denn die Schweizer Wirtschaft schafft mehr Arbeitsplätze, als sie Arbeitskräfte ausbildet. Dieser Umstand wird insbesondere darin deutlich, dass trotz Zuwanderung die Arbeitslosigkeit in der Schweiz nicht steigt (Grünenfelder und Müller 2019). Die Schweiz muss daher den Zugang zum globalen Pool an Talenten sicherstellen (vgl. Box 8).

Box 8: Zugang zum Arbeitsmarkt für Drittstaat-Absolventen von Schweizer Hochschulen

Die Schweiz verfügt heute mit 8500 Kontingenten pro Jahr über eine sehr restriktive Regelung zu den Drittstaatenkontingenten. Diese könnte – neben einer simplen Erhöhung dieser Kontingente – z.B. auch dadurch gelockert werden, dass Schweizer Hochschulabsolventen aus einem Drittstaat (ausserhalb EU/Efta) von den Kontingenten ausgenommen werden. Schweizer Hochschulen bilden zahlreiche Studierende aus Drittstaaten aus. Aufgrund der limitierten Anzahl an Kontingenten ist eine Anstellung auf dem Schweizer Arbeitsmarkt nach Studienabschluss allerdings nur unter erschwerten Bedingungen möglich. Für einen Arbeitgeber ist es sogar leichter, einen Absolventen aus dem EU/Efta-Raum zu rekrutieren, als einen Schweizer Hochschulabsolventen aus einem Drittstaat anzustellen (Ammann et al. 2018).

Fazit

Obwohl sich die Charakteristik des grenzüberschreitenden Handels verändert hat und weiter verändern wird, bleiben die grundlegenden Gesetzmässigkeiten die gleichen: Eine offene Schweiz ist die elementare Grundlage für den Erfolg unseres Landes. Die Attraktivität der Schweiz als Wirtschaftspartner steigt, wenn sie die Öffnung des Binnenmarktes, insbesondere des Dienstleistungs- und Agrarsektors oder die Lockerung der Drittstaatenkontingente im Verhandlungsprozess in Aussicht stellen kann. Daher gehören auch inländische Reformen zum Erfolgsrezept, um in Zukunft eine erfolgreiche Aussenwirtschaftspolitik betreiben zu können.

Dank

Die Autoren danken Professor Reto Föllmi, Universität St. Gallen, Schweizerisches Institut für Aussenwirtschaft und Angewandte Wirtschaftsforschung, und Professor Aymo Brunetti, Universität Bern, Direktor Departement Volkswirtschaftslehre, für die fachliche Unterstützung bei der Ausarbeitung dieser Analyse. Die Verantwortung für den Inhalt liegt alleine bei den Autoren.

Die Druckausgabe dieser Analyse inkl. Literaturangaben kann hier als pdf heruntergeladen werden.