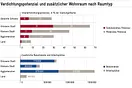

Die Regulierungsdichte der Schweizer beruflichen Vorsorge nimmt stetig zu. Nach der Verabschiedung des BVG im Jahr 1982 wurden laufend neue regulatorische Vorgaben eingeführt. Heute sind es nicht weniger als 14 Gesetze und Verordnungen sowie mehr als 1800 Normen, die im Rahmen der beruflichen Vorsorge einzuhalten sind. Die Regulierungswut lässt sich auch anders ausdrücken: Waren es 1982 nur 30 Seiten, sind es heute beinahe 200 Seiten, die die berufliche Vorsorge regeln (vgl. Abbildung).

Mindestbeiträge statt Mindestleistungen vorgeben

Diese zunehmenden gesetzlichen Anforderungen tragen massgeblich zur Komplexität der beruflichen Vorsorge bei. Dies verursacht nicht nur steigende Kosten, sondern bringt auch die – weitgehend im Milizprinzip organisierten – Stiftungsräte an ihre Grenzen.

Eine signifikante Vereinfachung des gesetzlichen Rahmens kann nur mit einem Paradigmenwechsel erreicht werden. Statt detaillierte Leistungen vorzugeben, sollte der Staat minimale Beitragspflichten bestimmen. Mit dem Fokus auf die Beiträge würde sichergestellt, dass jeder Arbeitnehmer genügend Mittel für seine Vorsorge zur Seite legt. Hingegen sollte die Gestaltung der Leistungen (Umwandlungssatz, Umfang der Kapitaloptionen, Umgang mit älteren Mitarbeitern, etc.) dezentral durch die verantwortlichen Organe einer Vorsorgeeinrichtung definiert werden. Das Fürstentum Liechtenstein verfolgt genau diesen Ansatz für seine berufliche Vorsorge und hat die Kompetenzen bezüglich Mindestzins und Umwandlungssatz den jeweiligen Stiftungsräten übertragen.

Kapitalbezug nur oberhalb von 250‘000 Franken

Im Bezug auf die Leistungen sollte der Staat nur Vorschriften erlassen, die die Entstehung externer Kosten bei der Vorsorgeeinrichtung oder beim Staat ausschliessen, so zum Beispiel im Falle des Kapitalbezugs beim Zeitpunkt der Pensionierung.

Der Entscheid, das Altersguthaben als Kapital, als Leibrente oder als Kombination von Renten- und Kapital zu beziehen, hängt von der persönlichen Finanz- und Gesundheitssituation, aber auch von den Konsumabsichten des Versicherten ab. Dieser Bezug ist zwar ein individueller Entscheid, er birgt jedoch auch Risiken für die Gesellschaft. Gehen Versicherte unvorsichtig mit ihrem bezogenen Kapital um, reichen ihre AHV-Rente und ihre Ersparnisse für ihren täglichen Bedarf nicht mehr. Sie sind auf Ergänzungsleistungen und/oder auf die Sozialhilfe ihrer Gemeinde angewiesen.

Aus heutiger Sicht liegen noch keine eindeutigen Erkenntnisse vor, die einen Kausalzusammenhang zwischen Kapitalbezug und staatlichen Unterstützungen belegen. Dieses Risiko kann aber nicht ignoriert werden. In einer liberalen Gesellschaft wäre es hingegen falsch, die Option des Kapitalbezugs gänzlich zu verbieten, nur um potenziell riskante Einzelfälle zu vermeiden. Das Gesetz muss von einem mündigen Bürger ausgehen, der verantwortungsvoll mit seinen Vorsorgegeldern umgeht. Gleichzeitig darf jedoch das System keine Fehlanreize enthalten. Es braucht Leitplanken, die die Gefahr des Trittbrettfahrens möglichst reduzieren.

Statt einen willkürlichen Prozentsatz des Altersguthabens zu definieren, der als Kapital bezogen werden kann, empfehlen wir, den Kapitalbezug nur in Verbindung mit einer Teilrente zuzulassen. So sollte der Kapitalbezug bei der Pensionierung nur für Kapitalien oberhalb von 250‘000 Franken zugelassen werden, darunter müsste das Altersguthaben verrentet werden. Diese Grundrente würde zusammen mit der AHV-Vollrente ausreichen, um eine Abhängigkeit von der öffentlichen Hand auszuschliessen. Darüber hinaus kann der Bürger sein Altersguthaben ganz nach seinen Präferenzen ausgeben: Rente oder Kapital, sparsame Verwendung oder Verschwendung sei dann jedem frei gestellt.

Weitere Artikel aus dieser Reihe:

- Alter verdrängt Jugend nicht

- Keine Sonderbehandlung öffentlich-rechtlicher Pensionskassen

- Die Altersvorsorge muss sich der Gesellschaft anpassen

- Mehr Spielraum bei der Wahl der Anlagestrategie in der Berufsvorsorge

- Die Vorsorge an den Mitarbeiter statt an den Arbeitsplatz koppeln

- Den Umwandlungssatz entpolitisieren

- Grösserer finanzieller Spielraum dank flexiblerem Vorsorgesparen

Mehr Informationen zum Thema finden Sie in dem kürzlich bei NZZ Libro erschienenen Buch «Verjüngungskur für die Altersvorsorge».