Die Altersvorsorge steht aufgrund demographischer und wirtschaftlicher Entwicklungen vor grossen Herausforderungen. Die Finanzierung des heutigen Rentenniveaus ist kurz- bis mittelfristig gefährdet. Will man dieses Niveau halten, muss eine nachhaltige Finanzierung unserer Vorsorge sichergestellt werden. Dabei stehen grundsätzlich drei Register zur Verfügung – und Alain Berset zieht sie alle:

- Erstens muss das (effektive) Rentenalter erhöht werden, indem das Rentenalter der Frauen dem der Männer gleich gesetzt wird, und es müssen Anreize geschaffen werden, um eine Pensionierung nach 65 zu fördern. Diese Massnahmen wirken gleich doppelt, da sie die Beitragspflicht verlängern und die Bezugsdauer kürzen.

- Zweitens werden auch «wahrgenommene» Leistungskürzungen vorgeschlagen, wie die Senkung des Umwandlungssatzes in der beruflichen Vorsorge. Ein tieferer Umwandlungssatz bedeutet zwar in der Tat eine kleinere Jahresrente. Dafür wird jedoch das angesparte Kapital vollständig über eine längere Bezugsdauer ausbezahlt. Es findet also kein Rentenklau mehr statt. Diese Senkung ist notwendig, um die heutigen, systemwidrigen Umverteilungen zwischen den Generationen zu unterbinden.

- Drittens könnten in beiden Säulen die Beitragszahlungen erhöht werden – in der AHV, wenn überhaupt, am besten über eine Anhebung der Mehrwertsteuer.

Zu viel Pragmatismus wäre gefährlich

Die Stossrichtung der vorgeschlagenen Reform stimmt. Allerding steckt der Teufel – wie so oft – im Detail. Weil die gleichzeitige Behandlung der ersten und zweiten Säule neue Verhandlungsoptionen bietet, die die bisher blockierte Debatte lösen können, ist auch die Gefahr für «faule Kompromisse» gegenüber links und rechts gross.

Man darf dabei nicht vergessen, dass die Altersvorsorge eine Sozialversicherung ist. Sie soll zwar eine soziale, solidarische Komponente enthalten. Anderseits soll sie aber auch nach dem Versicherungsprinzip gestaltet sein, das heisst: Leistungen müssen im Verhältnis zu den Prämien stehen. Eine zu starke Beanspruchung von Steuermitteln würde diesen Grundsatz arg strapazieren.

Ebenfalls darf die Stärke unseres Drei-Säulensystems nicht ausgehöhlt werden. Sie zeichnet sich durch unterschiedliche Finanzierungsmechanismen (gewünschte Umverteilungen in der AHV, individuelle Kapitalbildung in der beruflichen und privaten Vorsorge), diversifizierte Risiken (Alterung der Gesellschaft und Schwankungen am Kapitalmarkt) sowie getrennte Durchführungsorgane (staatlich bzw. dezentral und privat organisiert) aus. Besonders bei der Definition der flankierenden Massnahmen für die Übergangsgeneration dürfen diese Merkmale nicht aufgeweicht werden. Es wäre sehr riskant, eine Senkung des Umwandlungssatzes durch Umverteilungsmechanismen in der ersten Säule abfedern zu wollen. Damit eröffnete man unweigerlich ein gefährliches Türchen für eine zukünftige Vermischung der ersten und zweiten Säule.

Time is money

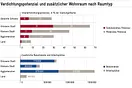

Umlageergebnis AHV (Quelle: Bundesamt für Sozialversicherungen)

Die vorgestellten Leitlinien der Altersvorsorge sollen erst 2020 implementiert werden. Bis dahin wird sich die finanzielle Situation unserer Sozialwerke signifikant verschlechtern. Gemäss dem Bundesamt für Sozialversicherungen werden bei der AHV die Renten die Einnahmen bereits in ein bis zwei Jahren übersteigen (vgl. Abb.). In der beruflichen Vorsorge werden bis dann Umverteilungen im Umfang von 5 Mrd. bis 8 Mrd. Fr stattfinden. Die Zeit drängt also.

Eine derart umfassende Reform wird zu viel Zeit in Anspruch nehmen. Dringende Schritte, wie die Erhöhung des Frauenrentenalters und die Senkung des Umwandlungssatzes, müssen früher angegangen werden. Die vorgestellte Agenda birgt auch wahltaktische Tücken. Der Bundesrat will seine Botschaft Ende 2013 in die Vernehmlassung schicken und eine definitive Vorlage 2014 präsentieren. Das Parlament wird also das Geschäft erst 2015 behandeln – mitten in einem Wahljahr –, was bekanntlich mutige Reformen nicht gerade fördert.

Die Reformpaket muss nur so viele Komponenten enthalten wie nötig, um politische Kompromisse über die Parteien hinweg zu ermöglichen, aber so wenige wie möglich, um weitere Risiken durch Referenden zu minimieren. In der Avenir-Suisse-Publikation «Verjüngungskur für die Altersvorsorge» wurden vor diesem Hintergrund die nötigen Reformen in zwei Pakete geschnürt: Eines mit dringenden Massnahmen und ein weiteres mit eher visionärem Charakter.

Lesen Sie hierzu auch: Fünf Erfolgsfaktoren für Sozialreformen

Mehr Informationen zum Thema finden Sie in dem bei NZZ Libro erschienenen Buch «Verjüngungskur für die Altersvorsorge».