Pour de nombreux ménages suisses, 2024 sera synonyme de hausse des prix de l’électricité. Pour le ménage moyen (H4), les coûts de l’électricité augmenteront en moyenne de plus de 18 % en 2024 par rapport à l’année précédente. Comparé à 2021, lorsque les coûts ont commencé à augmenter de manière significative, l’augmentation atteint les 57 %. Et ce, bien que les prix du marché aient fortement baissé. Même les «futures» , c’est-à-dire les prix fixés à la date de signature d’un contrat pour une livraison d’électricité dans un mois ou même dans deux ans, ont diminué de moitié par rapport à l’année précédente, probablement grâce à la baisse des prix du gaz. En raison de la production d’électricité à partir du gaz en Europe, ces derniers ont une influence considérable sur le prix de l’électricité.

Dans un premier temps, les ménages et les PME ne pourront pas profiter de l’évolution du marché. Ce n’est qu’à partir de 2025 que l’on pourra s’attendre à une baisse des prix, qui devrait également avoir des répercussions positives sur les clients bénéficiant de l’approvisionnement de base. La cause en est que près de 70 % des quelque 630 entreprises d’approvisionnement en électricité (EAE) ne possèdent pas de centrales électriques propres, mais achètent sur le marché la quantité d’électricité demandée par leurs clients. Cela se fait généralement par tranches de plusieurs mois afin de lisser les fluctuations de prix. C’est pourquoi les prix élevés, notamment ceux de l’année 2022, entraînent des répercussions à long terme.

Pas de fuite du monopole de l’électricité

Il n’est pas possible d’y échapper : le marché suisse de l’électricité étant séparé en deux, les petits consommateurs (contrairement aux gros) ne peuvent pas changer de fournisseur. Les écarts sont pourtant importants : selon l’Elcom, les prix en 2024 pour un kilowattheure dans l’approvisionnement de base varient entre 10,22 et 57,48 centimes. Pour les ménages et les entreprises, cela peut représenter une charge considérable pour le budget.

Depuis les années 1990, des milieux politiques veulent accorder aux consommateurs le libre choix de leur fournisseur d’électricité. Jusqu’à présent, ils ont toujours échoué (tel que récemment lors des discussions parlementaires sur l’acte modificateur unique). L’approvisionnement de base est considéré politiquement comme un idéal qui doit protéger les ménages contre les aléas du marché. Or, les hausses de prix de cette année montrent clairement que ce n’est pas le cas.

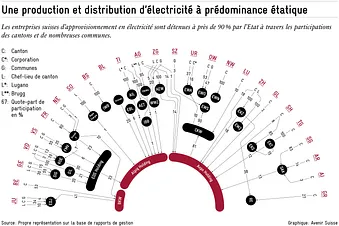

En fin de compte, l’approvisionnement de base ne protège pas les clients, mais, le cas échéant, les EAE, qui appartiennent à 90 % aux cantons et aux communes. Seuls environ 8 % sont détenues par des intérêts privés et 2 % appartiennent à des investisseurs étrangers. La figure montre les parts de participation des 26 cantons et des grandes communes dans des EAE importantes. Tant directement qu’indirectement par le biais de leurs EAE, les cantons et les communes possèdent des parts dans les trois plus grandes entreprises d’électricité de Suisse : BKW et Alpiq appartiennent en grande majorité aux pouvoirs publics et Axpo entièrement publique.

Télécharger le graphique en format pdf

Changements depuis la dernière enquête

Ce n’est pas la première fois qu’Avenir Suisse attire l’attention sur les interdépendances marquées dans le secteur de l’électricité. En 2007 et 2015, nous avions déjà tenté une représentation graphique. Depuis la dernière mise à jour, les structures de propriété n’ont certes pas fondamentalement changé, mais il y a tout de même eu quelques modifications notables ces dernières années :

- En 2016, dans le cadre d’une augmentation de capital, EKZ a acquis près de 30 % de Repower. Etant donné que les principaux actionnaires de l’époque, Axpo et le canton des Grisons, n’ont pas suivi, EKZ est devenu l’actionnaire principal. Comme le canton de Zurich participe également à Axpo par l’intermédiaire d’EKZ et directement, il possède ainsi plus d’un tiers de Repower.

- En 2016, BKW a vendu ses parts de la Romande Energie à la ville de Lausanne, entre autres.

- En 2019, le fournisseur d’énergie français EDF a vendu sa part d’actions dans Alpiq pour moitié à EOS Holding (détenue par les cantons romands) et pour moitié à Primeo Energie. Un an plus tard, les actions ont été rachetées par un fonds d’infrastructure énergétique suisse.

- En 2020, le canton de Soleure a mis fin à son engagement de longue date dans Alpiq et a vendu son paquet d’actions à IBB Holding AG, qui est à son tour la propriété exclusive de la ville de Brugg.

- En 2022, Axpo a de nouveau cédé sa participation minoritaire de près de 13 % dans Repower, notamment aux anciens actionnaires EKZ et au canton des Grisons.

Les interdépendances présentées ne sont en aucun cas complètes et plus complexes qu’elles ne le sont ici. Il existe d’autres liens par le biais de participations dans le gestionnaire de réseau Swissgrid ainsi que dans des entreprises partenaires. Les principales interdépendances sont néanmoins représentées.

En période de prix élevés, les entreprises d’électricité majoritairement détenues par l’Etat sont attirées par les bénéfices. Pour 2023, ils devraient s’élever à plusieurs milliards en cumulé pour les plus grandes EAE. Les bénéfices vont en grande partie dans les caisses de l’Etat. Toutefois, lorsque les prix du marché tombent en dessous du prix de revient , il en résulte des pertes. C’est ce qui s’est passé il y a plusieurs années. Se pose alors la question de savoir si les propriétaires, soit les cantons et les communes, ou leurs contribuables, devaient venir à la rescousse en cas d’urgence.

Plusieurs raisons de faire une réforme

La structure de propriété actuelle du secteur de l’approvisionnement en électricité est insatisfaisante pour plusieurs raisons :

- Le rôle de l’Etat en tant que régulateur et propriétaire est discutable d’un point de vue réglementaire. On le voit par exemple dans les lois cantonales qui exigent une remise explicite des bénéfices de leurs usines cantonales. La notion de taxe occulte s’impose. Les propriétaires publics d’entreprises en situation de monopole ne traitent pas en soi leurs clients mieux que les investisseurs privés d’entreprises en situation de concurrence.

- L’idée initiale derrière la propriété cantonale et communale était sans doute non seulement de financer la construction de l’infrastructure, mais aussi de pouvoir intervenir directement à tout moment. Cette idée perd toutefois de plus en plus de son importance, car la politique énergétique est en grande partie élaborée au niveau national, voire européen. De plus, la Suisse est soumise aux prix du marché international, ce qui signifie que les prix de l’électricité sur le marché sont fixés à l’étranger.

- Les bénéfices considérables actuels pourraient également se retourner contre eux à l’avenir. De facto, les contribuables devraient alors intervenir. Les débats antérieurs (voir mécanisme de sauvetage) montrent que ce serait plutôt la Confédération qui s’en chargerait, et non les propriétaires cantonaux. Cela ne serait pas solidaire envers les cantons qui n’ont pas pu profiter des bénéfices par le passé ou qui en ont trop peu profité. De plus, comme pour les banques, la Confédération n’a pas de mandat démocratiquement légitimé pour sauver les EAE en difficulté. Une fois de plus, c’est le droit d’urgence qui s’appliquerait.

- De nombreuses EAE se développent aujourd’hui dans des secteurs économiques où des acteurs privés sont déjà actifs. Il n’y a toutefois pas de défaillance du marché et une intervention de l’Etat ne serait donc pas nécessaire. Les entreprises privées d’installation électrique qui sont rachetées par des entreprises publiques d’approvisionnement en électricité en sont un exemple. Il n’est souvent pas clair si l’argent utilisé pour l’achat provient de l’activité avec les clients sur le marché libre ou captif. De telles stratégies d’expansion ne sont pas légitimées démocratiquement. Elles sont ouvertement rejetées par les entreprises d’installation électrique privées restantes, car le grand concurrent public peut non seulement recourir à des moyens financiers plus importants, mais bénéficie aussi en règle générale d’une garantie implicite de l’Etat.

- Une ouverture complète du marché entraînerait une consolidation parmi les quelque 630 EAE. La professionnalisation s’en trouverait également accélérée, ce qui est indispensable compte tenu de la complexité croissante du cadre réglementaire. Le modèle dépassé de l’employé communal qui s’occupe également de l’EAE communale à 20 % n’a plus d’avenir.

L’explication historique de la propriété publique des EAE au sens du service public peut être liée à la sécurité de l’approvisionnement, mais elle ne nous a pas préservés de la menace de pénurie d’énergie il y a un an. Il est grand temps de s’attaquer dans un premier temps à l’ouverture complète du marché afin de créer davantage de concurrence et, dans un deuxième temps, de réfléchir à la privatisation des EAE.

Vous trouverez de plus amples explications sur ce thème dans la publication «Politique énergétique sous tension».