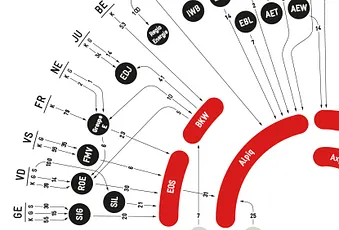

Damals wie heute sind es – angelehnt an einem genossenschaftlichen Modell – in der Regel die regionalen bzw. kantonalen Energieversorger, die auch die wichtigsten Eigentümer der Verbundunternehmen sind. Diese wiederum verfügen über einen Grossteil des schweizerischen Kraftwerksparks. Aufgrund dieser Struktur sind es vor allem die Kantone, die direkt oder indirekt die wichtigsten Eigentümer an den Verbundunternehmen und damit der Schweizer Stromproduktion sind. Dennoch gab es seit der Avenir-Suisse-Publikation im Jahr 2007 (S. 19) einige interessante, bedeutende Veränderungen. Dazu gehören etwa folgende Transaktionen und Strukturanpassungen:

- 2007 entstand durch die Zusammenlegung von Motor-Columbus und Atel die Atel Holding. Und 2009 entstand Alpiq nach der Zusammenlegung der Atel Holding mit der EOS S.A.

- 2010 verkaufte der deutsche Energiekonzern E.ON einen Teil seiner BKW-Beteiligung an die Groupe-E sowie an die BKW selber.

- 2014 placierte E.ON eine Wandelanleihe, um die restliche Beteiligung an BKW im Umfang von knapp 7% abzustossen. Gleichzeitig lancierte BKW eine Wandelanleihe, mit der die 2010 zurückgekauften Aktien wieder abgegeben werden sollen.

- 2010 verkaufte die italienische A2A (2008 entstanden aus den Stadtwerken von Milano und Brescia) ihre 5-Prozent-Beteiligung an Alpiq privaten Investoren.

- 2013 verkaufte die deutsche EnBW ihren 2,3%-Anteil an Alpiq.

- 2013 verkaufte Alpiq ihre Beteiligungen an Repower den beiden anderen Hauptaktionären, dem Kanton Graubünden sowie Axpo.

Trotz ihrer Bedeutung haben diese Transaktionen die Strukturen des schweizerischen Strommarktes seit 2007 keineswegs auf den Kopf gestellt. Die Eigentümerstrukturen sind trotz Marktöffnung relativ robust, das Engagement ausländischer Investoren hält sich in Bezug auf Eigenkapital weiter sehr in Grenzen. Mit dem Rückzug von E.ON und EnBW scheint sich gar eine umgekehrte Bewegung abzuzeichnen. Auch das Engagement von EDF bei Alpiq wird vermehrt in Frage gestellt. Die sich im Moment abzeichnenden Veränderungen im Swissgrid-Aktionariat dürften an den grundsätzlichen Eigentumsstrukturen im schweizerischen Strommarkt vorab wenig ändern.

Die in der Grafik dargestellten Eigentumsverhältnisse spiegeln jedoch eine unvollständige Momentaufnahme:

- Erstens sind die Beteiligungsverhältnisse noch vernetzter, als dies auf den ersten Blick erscheint. So gibt es zahlreiche weitere Verbindungen über gemeinsames Eigentum am Netzbetreiber Swissgrid sowie den sogenannten Partnerwerken – also Kraftwerken, an denen wiederum unterschiedliche Akteure beteiligt sind.

- Zweitens lässt die bisherige geringe Dynamik der Eignerverhältnisse keine Rückschlüsse auf künftige Entwicklungen zu. Sollte die angespannte Situation im Strommarkt auch längerfristig anhalten, könnten bei einigen Unternehmen Kapitalerhöhungen oder Veräusserungen von Anlagen nötig werden, um die Bilanz zu stabilisieren. Damit verbunden könnten auch relevantere Veränderungen bei den Eignerstrukturen sein (Meister/Scherrer 2012).