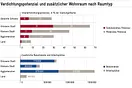

In Schweden werden die Renten automatisch an die Lebenserwartung angepasst. Das während des ganzen Erwerbslebens angehäufte Altersguthaben der Versicherten wird beim Pensionierungsbeginn mit einem Annuitätsdivisor, der die aktuelle Lebenserwartung spiegelt und von seiner Funktion her dem Umwandlungssatz in der schweizerischen beruflichen Vorsorge entspricht, in eine lebenslange Rente umgewandelt. Je länger die Pensionierung hinausgeschoben wird, desto höher fällt die Rente aus. Jüngere Berufstätige müssen länger arbeiten, wenn ihr Rentenniveau (Rente in Prozenten des Vorpensionierungseinkommens = Ersatzquote) gleich hoch sein soll wie dasjenige der älteren Kollegen (vgl. Tab.)

Im Jahr 1995 Geborene werden im Durchschnitt fast 7 Jahre länger leben als die Menschen des Jahrgangs 1930. Ihre Lebenserwartung im Alter 65 wird gut 89 Jahre betragen, verglichen mit 82 Jahren und 5 Monaten für die Jahrgangskohorte 1930. Um ihre Ersatzquote im Vergleich zu ihren um 65 Jahre älteren Vorgängern konstant zu halten, müssen sie im Alter von 69 Jahren und 5 Monaten in den Ruhestand treten, den sie dann fast 21 Jahre lang geniessen können. Das sind gut 3 Jahre mehr als bei der Vergleichsgruppe.

Im Gegensatz zu Schweden wird in der schweizerischen Altersvorsorge nicht mit einer realistischen Lebenserwartung gerechnet. In der beruflichen Vorsorge basiert der Mindestumwandlungssatz auf der Lebenserwartung Ende der achtziger Jahre. Deshalb kommt es in der zweiten Säule über den Zugriff auf die Guthaben der Erwerbsbevölkerung und das Überobligatorium zu massiven und systemwidrigen Umverteilungen. In der AHV stammen die versicherungstechnischen Grundlagen für die Bestimmung der Kürzung beim Rentenvorbezug und der Zuschläge beim Rentenaufschub aus den frühen neunziger Jahren. Seit 1990 ist aber die durchschnittliche Lebenserwartung im Alter 65 um mehr als 3 Jahre gestiegen. Ihre unzureichende Berücksichtigung wird das in wenigen Jahren zu erwartende finanzielle Ungleichgewicht in der ersten Säule verstärken.

Der Bundesrat schlägt im Reformprojekt „Altersvorsorge 2020“ eine Aktualisierung der versicherungstechnischen Kennzahlen vor. Diese ist dringend nötig. Ist sie einmal vollzogen, sollten die Grundlagen regelmässig und nicht im Abstand von Jahrzehnten an die Lebenserwartung angepasst werden.

Mehr zu diesem Thema erfahren Sie im soeben erschienenen Diskussionspapier Reformimpulse aus Schweden.