Was wäre wenn, die Lebenserwartung 110 Jahre erreicht? Avenir Suisse hat in ihrer neusten Publikation das Szenario einer solchen hypothetischen sprunghaften Erhöhung der Lebenserwartung untersucht, die Konsequenzen für die Gesellschaft als Ganze analysiert und Handlungsempfehlungen daraus abgeleitet. Eine solche Entwicklung hätte nicht nur Konsequenzen für die Finanzierung unserer Altersvorsorge. Eine andere Organisation des Familienlebens (mit bis fünf Generationen), andere berufliche Laufbahnen (eine neue Ausbildung mit 70 Jahren?) sowie ein angepasster Umgang mit dem medizinischen Fortschritt wären die Folgen (eine vollständige Beschreibung des Szenarios finden hier).

Handlungsempfehlungen

Auch wenn das Szenario einer Lebenserwartung von 110 Jahren kurz- und mittelfristig nicht Realität wird, so unterstreicht es doch den bereits heute zu beobachtenden Trend zu einer längeren Ausbildungszeit und einer häufigeren beruflichen Neuorientierung. Verabschieden sollte man sich deshalb von der Idee eines grossen Bildungsblocks, der Teil der ersten Lebensphase ist. Vielmehr sollte sich unsere Gesellschaft auf ein Modell des lebenslangen Lernens zubewegen. Zum Beispiel könnte die Idee eines Ausbildungskontos eine passende Antwort auf die immer individuelleren Bedürfnisse darstellen (Schellenbauer und Walser 2013). Entsprechend der Idee der «Ausbildungsgutscheine» von Milton Friedman wäre es denkbar, allen Bürgern einen Betrag auf ein individuelles, nicht übertragbares Bildungskonto auszubezahlen, mit dem sie Bildungsleistungen ihrer Wahl finanzieren könnten. Das Ausbildungskonto könnte in Etappen finanziert werden und sollte eine kürzere Erstausbildung und eine Weiterbildung oder Umschulung in späteren Phasen der beruflichen Laufbahn ermöglichen.

Überarbeitung des Altersvorsorgesystems

Auch wenn die Lebenserwartung noch nicht bei 110 Jahren liegt, steigt sie bereits heute um mehrere Stunden pro Tag. Unser heutiges Sozialversicherungssystem, das eine Umlagefinanzierung von der mehr oder weniger konstanten Erwerbsbevölkerung an immer mehr Rentner vorsieht, ist langfristig zum Scheitern verurteilt. Die Arbeitnehmerbeiträge können nicht endlos erhöht werden, und staatliche Finanzspritzen würden aufgrund der damit verbundenen Steuererhöhungen die Wirtschaft ausbremsen.

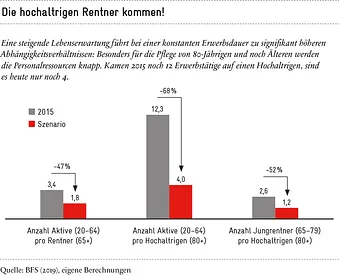

Das Szenario einer Lebenserwartung von 110 Jahren (rote Säulen) zeigt die neuen Abhängigkeiten.

Eine Revision des Altersvorsorgesystems ist deshalb zwingend. Das hundert Jahre alte Konzept eines fixen Rentenalters muss überdacht werden. Eine dynamischere Definition der Rente würde den demografischen und arbeitsmarktlichen Veränderungen Rechnung tragen und eine nachhaltigere Finanzierung unserer Sozialversicherungssysteme ermöglichen. Ausserdem könnte man sich dadurch von der sterilen Diskussion um die «Altersguillotine 65» befreien. Stattdessen sollte das Rentenalter auf der Grundlage von Beitragsjahren definiert werden – und damit in Abhängigkeit von der beruflichen Biografie der einzelnen Menschen. Diejenigen, die frühzeitig in den Arbeitsmarkt eintreten und einer Arbeit mit stärkerer körperlicher Abnutzung nachgehen, sollten früher in Rente gehen. Indirekt würde dieses Konzept sogar dem Umstand Rechnung tragen, dass die Lebenserwartung mit dem Bildungsniveau korreliert (Wanner 2012). So könnte ein ausgebildeter Plattenleger, der seine berufliche Laufbahn mit 17 Jahren startet, mit 62 Jahren in den Ruhestand gehen, während ein Jurist, der erst mit 25 Jahren in den Arbeitsmarkt eintritt, bis zum Alter von 70 arbeiten müsste.

Auch die Anzahl der Beitragsjahre sollte dynamisch definiert werden, so dass etwa zwei Drittel der gewonnenen Lebenserwartung für das produktive Leben und ein Drittel für den Ruhestand aufgewendet werden müssten. Auf diese Weise würde der Veränderung der Lebenserwartung kontinuierlich Rechnung getragen, ohne jeden gewonnenen Lebenstag automatisch der Arbeit zu «opfern».

Die Umstellung auf ein System mit Beitragsjahren anstelle eines festen Rentenalters ermöglicht auch die Anpassung des Systems an weniger lineare Karrieren. Karrierepausen – z.B. aufgrund von Auslandaufenthalten, Ausbildungen oder Familiengründungen – führen nämlich im heutigen System zu erheblichen Rentenverlusten und können den Einzelnen von staatlichen Zuschüssen abhängig machen. In einem auf Beitragsjahren basierenden System könnte etwa ein Jahr «Frühpensionierung» im Alter von 45 zur Finanzierung des Studiums oder der Umschulung in Anspruch genommen werden. In späteren Jahren könnte die damit verbundene Rentenlücke mit einem zusätzlichen Jahr im 100%-Pensum oder zwei zusätzlichen Jahre mit 50%-Pensum vor der tatsächlichen Pensionierung ausgeglichen werden.

Unter Berücksichtigung der wachsenden Ausbildungsphase, der Karriereunterbrüche und einer Koppelung der nötigen Beitragsjahre an die Entwicklung der Lebenserwartung würde sich langfristig der Zeitpunkt für den Eintritt in den Ruhestand für die meisten Bürger zwischen 67 und 77 Jahren einpendeln.

Bei einer höheren Lebenserwartung dehnt sich diese Bandbreite immer stärker aus, und das durchschnittliche Rentenalter steigt. Im Extremfall einer Lebenserwartung von 110 Jahren würde dies immer noch zwischen 30 und 45 Jahren im Ruhestand ermöglichen – also viel mehr als zu Beginn des 21. Jahrhunderts.

Da die berufliche Laufbahn immer individueller wird und sich Richtungswechsel häufen, sollten die Pensionskassen in Zukunft an die Arbeitnehmer gebunden sein statt an die Arbeitgeber. So könnten Mitarbeiter die Vorsorgeeinrichtung entsprechend der eigenen Risikobereitschaft und ihren Präferenzen in Bezug auf ethische Anlagerichtlinien wählen (Cosandey und Bischofberger 2013).

Diversifizierung der Gesundheitsfinanzierung

In einer alternden Gesellschaft, in der das Verhältnis von gebrechlichen zu gesunden Menschen zunimmt (vgl. Abb.), wird die Frage, welcher Anteil der Gesundheitskosten vom Einzelnen getragen werden sollte und welcher Anteil auf die Allgemeinheit entfällt, immer relevanter. Analog zur Altersvorsorge wäre eine Finanzierung im Gesundheitswesen vorstellbar, die ein Verteilungssystem (AHV-Logik) und ein individuelles Kapitalisierungssystem (2. Säule) kombiniert. Entsprechend sollte ein Katalog von Leistungen in der Akutmedizin nach dem aktuellen KVG-Modell kollektiv finanziert werden. Die Deckung dieser Grundbedürfnisse könnte durch eine an die individuellen Bedürfnisse angepasste Zusatzversicherung ergänzt werden.

Zur Finanzierung der Langzeitpflege sollte hingegen ein individuelles Pflegekapital eingeführt werden (Cosandey et al. 2014). Ab einem bestimmten Alter würde jeder Mensch individuell Geld zur Finanzierung möglicher Pflegeleistungen – sei es Pflege oder Betreuung, zu Hause oder in einem Pflegeheim – bereitstellen. Im Todesfall könnte das gesamte ungenutzte Kapital auf die Erben übertragen werden. Allerdings braucht es ein soziales Auffangnetz. Wenn eine Person die Prämie nicht zahlen kann oder das Pflegekapital nicht ausreicht, müssen die Kosten durch private Mittel oder Ergänzungsleistungen gedeckt sein, wie es schon heute der Fall ist.

Mit dem technologischen Fortschritt müssen auch bei medizinischen Behandlungen neue Wege eingeschlagen werden. Bis zum Ende des 20. Jahrhunderts war die Medizin der Natur unterlegen, und die Ärzte kämpften in einem ungleichen Kampf gegen den Tod. Heute ist das anders. Nicht alles, was neu möglich ist, ist wünschenswert oder nötig. Oftmals kann auch eine palliative Behandlung zu einer besseren (End-of-Life-)Lebensqualität führen, weniger kosten und effektiver sein (Temel et al. 2010).

Wer sollte da noch in der Lage sein, die Entscheidung über eine angemessene Behandlung zu treffen? Individuelle, informierte Entscheidungen sollten auf Basis höchstmöglicher Transparenz über Leistungen beruhen, wobei auch negative Auswirkungen auf die Lebensqualität nicht ausgeklammert werden. Deshalb ist die Information der Patienten zu verbessern und die breite Umsetzung von Patientenverfügungen zu erleichtern. So würde es jedem Einzelnen ermöglicht, seinen medizinischen Willen festzuhalten, und die Menschen könnten noch im Zustand guter Gesundheit die Behandlungen definieren, die sie im Krankheitsfall erhalten oder auf die sie verzichten möchten.

Link zum OECD-Länderbericht: Economic Survey of Switzerland

Weiterführende Informationen finden Sie in der Publikation «Was wäre, wenn… – 13 mögliche Entwicklungen und ihre Konsequenzen für die Schweiz»