Die Altersvorsorge ist in aller Munde. Ohne grundlegende Reform wird es zu gigantischen Löchern in der Finanzierung der Sozialversicherungen kommen. Im Jahr 2014 überstiegen die Ausgaben der AHV erstmals seit 1999 ihre Einnahmen, was zu einem negativen Umlageergebnis von 320 Mio. Fr. führte. Gemäss Bundesamt für Statistik (BfS) werden sich diese Fehlbeträge bis 2030 zu einem Minus von rund 50 Mrd. Fr. addieren. Dies verwundert angesichts der Alterung der Bevölkerung nicht. Bald werden die Babyboomer (Jahrgänge 1955–1964) in Rente gehen – mit gravierenden Folgen: Während heute auf einen Rentner rund 3,5 Erwerbsfähige im Alter 20–64 kommen, wird diese Verhältniszahl 2035 nur noch 2,3 betragen. Parallel dazu wird der Anteil der über 65-Jährigen bis 2030 von 30% auf 40% steigen.

Doppelte Dividende

Diese Entwicklungen sind seit langem erkennbar, und man weiss, dass es genau drei mögliche Hebel gibt, die man einsetzen kann: Steigerung der Einnahmen, Senkung der Ausgaben und Erhöhung des Rentenalters. Die Steigerung der Einnahmen lässt sich mit höheren Prämienzahlungen erzielen, mit Steuerfinanzierung oder mit einer Vorverlegung des Einzahlungsbeginns. Das belastet die aktive Bevölkerung, vor allem die Jungen. Ausgabensenkungen bedeuten Kürzungen bestehender Renten und belasten die Rentner.

Eine Erhöhung des Rentenalters hat diese Nachteile nicht. Sie bringt eine doppelte Dividende: höhere Einnahmen, weil länger einbezahlt wird, und geringere Ausgaben, weil während weniger Jahren Rente bezogen wird. Dies gilt für die AHV wie für das BVG. Am stärksten betroffen sind bei einer Erhöhung des Rentenalters Jahrgänge kurz vor der Pensionierung. Würde man die Erhöhung jedoch in kleinen Schritten von jährlich zwei oder drei Monaten vornehmen, wie es Avenir Suisse schon vor Jahren vorgeschlagen hat, und den Übergang für die heute über 55-Jährigen abfedern, wäre dies nicht nur die logischste, sondern auch eine sozialverträgliche Massnahme.

Rentenalter 68

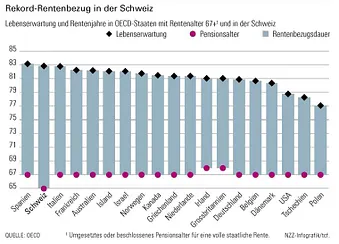

Die demografische (und ökonomische) Logik belegt unsere Grafik. Sie zeigt die Lebenserwartung für jene 18 der 34 OECD-Länder (mehr als die Hälfte), die ein Rentenalter von 67 oder mehr eingeführt oder beschlossen haben, und für die Schweiz. Diese wies 2013 mit 82,9 Jahren nach Spanien (83,2) die höchste Lebenserwartung bei Geburt auf; 2011 hatte sie die Rangliste mit 82,8 Jahren sogar angeführt. Heute steht neben Spanien in der OECD nur Japan (83,4) noch besser da. All diese Länder hätten also weniger Grund gehabt, das Rentenalter zu erhöhen, haben es aber trotzdem getan. Daher muss das Vorsorgesystem in Polen im Durchschnitt nur rund 10 Rentenjahre finanzieren, in Dänemark 13,5, in Deutschland oder Grossbritannien 14 und in Frankreich oder Norwegen 15. In der Schweiz aber müssen fast 18 Jahre finanziert werden.

Umgekehrt bedeutet das, dass die Schweiz, orientierte sie sich an der Lebenserwartung, das Rentenalter auf 68 erhöhen könnte und sich trotzdem nicht schlechter stellte als das wohlfahrtsstaatliche Frankreich oder das reiche Norwegen. Nimmt man die Lebenserwartung im Alter 65, sieht es noch dramatischer aus. Sie beträgt in der Schweiz (2014) für Männer 19,4 und für Frauen 22,4 Jahre. So viele Jahre müssten also finanziert werden, wenn das Rentenalter bei 65 belassen würde.

Mit Rentenalter ist hier jenes Alter gemeint, ab dem man im Regelfall eine als angemessen erachtete Rente beziehen kann. Natürlich ist Flexibilität nötig: Ein früherer Bezug muss entsprechende Kürzungen nach sich ziehen, ein späterer Erhöhungen. Und selbstverständlich wird es immer Personen oder Berufsgruppen geben, denen man ein längeres Arbeitsleben nicht zumuten will. Man kann sich jedoch fragen, ob die Genfer Polizei dazu zählt, die mit 58 in Rente geht, während die im Bau übliche Rente mit 60 sehr verständlich ist.

Richtige Trippelschritte

Eine Orientierung des Rentenalters an der Lebenserwartung – die praktisch immer eine entsprechende Anpassung des faktischen Rentenalters nach sich zieht – könnte auch zur Lösung eines Anliegens gewichtiger Teile der Bevölkerung, nämlich der Reduktion der Zuwanderung, beitragen. Eine Erhöhung um ein Jahr würde (wenn auch einmalig) ein Angebot von mindestens 50 000 einheimischen Arbeitskräften freisetzen, die betriebliche Prozesse gut kennen und wertvolles Erfahrungswissen besitzen. Voraussetzung ist allerdings, dass die Firmen Bedürfnisse älterer Arbeitskräfte besser berücksichtigen, dass die Arbeitnehmer in Sachen Status und Lohn flexibel sind und dass der Staat keine kontraproduktiven Massnahmen wie einen speziellen Kündigungsschutz für ältere Arbeitnehmer setzt.

Wenn das Rentenalter 65 schon heute quer in der Landschaft steht, so würde es das in Zukunft erst recht tun. Gemäss BfS-Prognosen wird sich die Lebenserwartung (im Alter 65) – und damit bei gleichbleibendem Rentenalter die Rentenbezugsdauer – allein zwischen 2020 und 2035 um weitere etwa 1,5 Jahre erhöhen. Vor diesem Hintergrund ist die Erhöhung des Rentenalters der Frauen um ein Jahr nur ein Trippelschritt – wenn auch immerhin in die richtige Richtung.

Dieser Artikel erschien in der Neuen Zürcher Zeitung vom 26.9.2015.

Mit freundlicher Genehmigung der Neuen Zürcher Zeitung.