Jeder Versuch, die Anzahl bezahlter Ferienwochen für Arbeitnehmer zu erhöhen, stiess in der Schweiz bisher auf taube Ohren. 2012 schickte das Stimmvolk die Initiative zugunsten von sechs obligatorischen Wochen Urlaub bachab. In der jüngeren Vergangenheit schaffte es der Vorschlag eines zweiwöchigen Vaterschaftsurlaubs nicht einmal, die Hürde des Nationalrats zu überwinden.

Es gibt jedoch einen Bereich, in dem es ganz ohne Verhandlungen oder Volksabstimmungen möglich ist, sieben – zusätzliche – Wochen bezahlte Ferien pro Jahr zu bekommen. Es geht um die AHV. Seit 1981 steigt nämlich die Lebenserwartung im Alter von 65 Jahren jedes Jahr im Schnitt um etwa sieben Wochen. Da aber das Jahr, ab dem man AHV-Beiträge bezahlen muss, und das Jahr, in dem man in Pension geht, seither nicht angetastet wurden, entspricht diese längere Lebenserwartung jedes Jahr sieben Wochen Rente mehr, die einem einfach in den Schoss fallen.

Anstieg des Rentenbetrags um 25 Prozent

Seit der letzten Revision der AHV im Jahr 1997 ist der Gesamtbetrag der Renten für Männer zwischen ihrer Pensionierung und ihrem Tod real, sprich inflationsbereinigt, um 25 Prozent gestiegen. Bei den Frauen fällt die Rechnung bescheidener aus und ergibt nur 2 Prozent, da ihr Rentenalter in dieser Zeit von 62 auf 64 Jahre erhöht wurde. An sich ist die Erhöhung der Pensionsdauer nichts Verwerfliches, solange die Finanzierung dieser zusätzlichen Rentenjahre gesichert ist. Dies dürfte bei der 2. Säule der Fall sein, da hier jeder sein eigenes Rentenkapital äufnet. Leider beruht der heute geltende Umwandlungssatz noch auf der Lebenserwartung, mit der Ende der 1980er gerechnet wurde, sowie auf Renditen von 4 Prozent und mehr. Daraus resultiert eine Querfinanzierung von mehreren Milliarden Franken zwischen Berufstätigen und Rentnern. Auch die Finanzierung der AHV ist nicht mehr gesichert. 2015 belief sich das Defizit der 1. Säule auf 558 Millionen Franken. Ohne Reform wird sich bis 2030, gemäss Projektionen des Bundesamtes für Sozialversicherungen, ein Defizit von 50 Milliarden Franken kumulieren. Ist es in diesem Zusammenhang immer noch angebracht, dass eine höhere Lebenserwartung automatisch zu einer längeren Pensionsdauer führt?

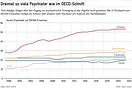

Die längste Pensionsdauer der Welt

Dänemark hat auf diese Frage eine Antwort gefunden. Die Finanzierung der Altersvorsorge soll gesichert werden, indem das Pensionsalter bis 2027 nach und nach auf 67 Jahre angehoben und danach an die Lebenserwartung gekoppelt wird. Falls sich Letztere weiterhin erhöht, wird das Pensionsalter entsprechend angepasst.

Pikantes Detail: Die durchschnittliche Pensionsdauer wird in Dänemark damit auf 14.5 Jahre beschränkt. In der Schweiz geniesst ein Rentner im Schnitt 21 Jahre Pension. Das macht die Schweiz zusammen mit Japan zur Weltmeisterin in Bezug auf die Rentendauer: 17 Länder der OECD haben das Pensionsalter auf 67 oder gar 68 Jahre festgelegt, obwohl die Lebenserwartung in diesen Ländern unter der unsrigen liegt. In 15 weiteren OECD-Staaten liegt das Rentenalter wie bei uns bei 65 Jahren. Doch mit Ausnahme von Japan leben die Menschen in diesen Ländern oft gar sechs bis acht Jahre weniger lang als die Schweizer. Die Kopplung des Rentenalters an die Lebenserwartung bietet vielleicht nicht allen erfreuliche Aussichten – die aufgrund der gestiegenen Lebenserwartung gewonnenen Jahre werden ja mit Arbeiten verbracht. Das Festhalten an einer rekordverdächtigen Rentendauer wäre in gewisser Hinsicht jedoch gerechtfertigt.

Zwei Drittel, ein Drittel

Ein guter schweizerischer Kompromiss bestünde darin, den sauren Apfel zu halbieren oder vielmehr in drei Teile zu schneiden. Gemäss einer simplen Rechnung verbringt man heute 40 Jahre im Job und 20 Jahre in Pension. Könnte man nicht die erlangte höhere Lebenserwartung nach demselben Verhältnis aufteilen? Das hiesse zwar, dass jeder circa vier Wochen später pensioniert würde als seine um ein Jahr älteren Kollegen. Doch trotz dieser verzögerten Pensionierung, die zur finanziellen Sanierung der Vorsorge signifikant beitragen würde, käme jeder Einzelne in den Genuss von rund drei zusätzlichen Wochen in Rente. Für diesen Ansatz hat sich beispielsweise Deutschland entschieden, wo das Rentenalter bis 2024 um jeweils einen Monat und danach bis 2031 um jeweils zwei Monate pro Jahr ansteigt.

Angesichts der roten Zahlen unserer Vorsorgesysteme sowie unserer im internationalen Vergleich bereits sehr hohen Lebenserwartung ist es legitim sich zu fragen, wie die Vorteile aus der gestiegenen Lebenserwartung in unserer Gesellschaft umverteilt werden sollen. Es ist vor allem an der Zeit, diese automatisch entstandene Errungenschaft von zusätzlichen sieben Wochen bezahltem Urlaub pro Jahr zu hinterfragen, da sie gegenwärtig zulasten künftiger Generationen geht.

Dieser Artikel ist in der Ausgabe vom 20. Juli 2016 in der «Schweizer Personalvorsorge» erschienen.