NZZ am Sonntag: In den Pensionskassen der Kantone, Städte und Gemeinden fehlen 50 Milliarden Franken. Woher stammen die riesigen Löcher?

Jérôme Cosandey: Es ist nicht nur Missmanagement. Das ist wichtig zu sagen. Das Kapital fehlt, weil die Gesetzgebung für die öffentlichrechtlichen Kassen vor 2010 eine andere war. Es war ausdrücklich erlaubt, nicht alle Leistungsversprechen zu 100% zu decken. Oft haben Arbeitgeber und -nehmer nicht alle Leistungen vorfinanziert. Das im Gegensatz zu Firmenpensionskassen und Sammelstiftungen, die immer schon zu 100% gedeckt sein mussten. Die Logik dahinter: Wenn eine Firma pleitegeht, sollen die Rentenverpflichtungen zur Seite gestellt sein. Staatliche Kassen wurden anders behandelt, weil man davon ausging, dass der Staat nicht verschwindet. 2010 hat die Politik die Sonderbehandlung für öffentlich-rechtliche Kassen beendet.

Wieso? Überlebt der Staat doch nicht?

Doch, doch, wir sind ja nicht Griechenland! Es gab zwei Aha-Erlebnisse: Zum einen hat man Kassen wie jene der SBB, Swisscom, Post verselbständigt und für deren Ausfinanzierung über 21 Milliarden Franken auftreiben müssen. Zum anderen haben wir seit 2000 über 600 Gemeindefusionen erlebt. Bei solchen müssen gut gedeckte Pensionskassen schlechter finanzierte Kassen übernehmen. Das ist schwierig. Und führte zur Einsicht, dass man auch bei staatlichen Kassen eine volle Ausfinanzierung anstreben muss.

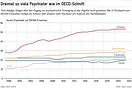

Die Löcher in der lateinischen Schweiz sind viel grösser als in der Deutschschweiz. Wirtschaften die Romands einfach schlechter?

Die Gründe sind rein politischer Natur. Die Kassen investieren ihr Geld an den gleichen Märkten, haben die gleichen Regeln wie die Deutschschweizer Kollegen. Die welschen Kantone sind auch nicht ärmer: Genf und Waadt sind Nettozahler im Finanzausgleich. Das Loch in den welschen Pensionskassen ist grösser, weil das Staatsverständnis ein anderes ist. Eine Deckung von 60% als Ziel hat den Romands oft gereicht.

Quasi ein Tribut an das französische Staatsverständnis?

Man ist in der lateinischen Schweiz staatsgläubiger. Ein Vergleich mit der Innerschweiz zeigt dies: Hier stehen viele sehr gut da, obwohl diese Pensionskassen gar mit realistischeren Grundlagen rechnen – was die Kapitalrendite der Zukunft oder die Lebenserwartung angeht. Das erhöht den Finanzierungsbedarf. Man hat früh Gegensteuer gegeben. In der Zentralschweiz herrscht ein anderes Verantwortungsgefühl gegenüber der nächsten Generationen.

Der Bund hat ursprünglich verlangt, dass alle Staatspensionskassen bis Ende 2013 belegen, wie sie sich ausfinanzieren wollen. Nun hat man diese Frist um ein Jahr verlängert. Wieso?

Die Mühlen der Politik mahlen langsam. Vielerorts sind Pensionskassenreglemente Gesetze, die durch den Gesetzgebungsprozess müssen. Die Frist bis Ende 2013 war sehr sportlich. Eigentlich ist man überall an der Arbeit. Dort, wo die Deckung einer Kasse aber sehr schlecht ist und es um Milliarden geht, sind die politischen Auseinandersetzungen heftig und zeitraubend.

Ein zentraler Streitpunkt ist oft, ob der Leistungsprimat aufgegeben werden soll. In diesem System wird eine Rente in Prozent des letzten Lohnes garantiert. Ist das nicht ein hohes Risiko für die Steuerzahler?

Ich plädiere klar für den Beitragsprimat. In einem solchen entsprechen die Renten den einbezahlten Beträgen plus Kapitalmarktrendite, Punkt. Man macht keine leeren Versprechen. Natürlich kann man auch solid finanzierte Leistungsprimatkassen führen. Das Risiko, dass die Steuerzahler irgendwann aber für nicht vorfinanzierte Rententeile zahlen müssen, besteht.

Der Bund erlaubt als Ausnahme auch die Weiterführung der Teilkapitalisierung, wenn der Staat die Renten garantiert. Wer darf sich darauf berufen?

Die Absicht war, dass alle Kassen völlig ausfinanziert und die Staatsgarantien abgeschafft werden. Die Ausnahme der Teilkapitalisierung braucht es aber, weil das Finanzloch in einigen Kassen schlicht zu gross ist, um es in wenigen Jahren zu stopfen. Einige Kantone können die Ausfinanzierung nicht stemmen.

Was ist das Hauptproblem von nicht ausfinanzierten Pensionskassen mit Staatsgarantie?

Dass wir ungewollte Umverteilung kreieren. Umverteilt wird in der AHV. In der zweiten Säule soll jeder für sich ansparen. Ist eine Pensionskasse teilkapitalisiert, bedeutet das nichts anderes, als dass die Rente nicht voll vorfinanziert wird. Ein Teil muss entweder über das laufende Budget oder über Schulden bezahlt werden. Von einer nächsten Generation. Das ist nicht gerecht. Teilkapitalisierungen sind auch ökonomisch unsinnig: Weil ein Teil des Kapitals fehlt, wird dieses nicht investiert. Es wirft keine Rendite ab. Dieser Beitrag fehlt und muss durch Lohn- oder Sanierungsbeiträge wettgemacht werden.

Sind staatliche Pensionskassen gleich gut überwacht wie Firmenpensionskassen?

Wir müssen zwischen gestern und heute unterscheiden. Bis 2011 waren staatliche Pensionskassen und ihre Aufsicht Teile der Verwaltung. Die Mitglieder der Pensionskasse überwachten sich selbst, was potenzielle Interessenkonflikte barg. Das ist heute nicht mehr so, weil die Aufsichtsbehörden verselbständigt wurden. Zusätzlich sind sie noch der neuen Oberaufsichtskommission unterstellt. Die Kassen selbst werden auch alle verselbständigt und aus der Verwaltung herausgetrennt. Das System ist besser als früher.

Oft wurde gesagt, Staatsangestellte erhielten Luxusrenten. Ist dem heute noch so?

Früher war das so. Beim Staat lag das Rentenalter tiefer, Frühpensionen waren möglich ohne Rentenverlust, Staatsangestellte zahlten tiefe Beiträge. Begründet wurde dies oft mit dem Argument, die Löhne beim Staat seien schlechter als in der Privatwirtschaft, dafür müsse die Rente besser sein. Heute ist das nicht mehr überall der Fall. Allerdings staune ich schon, wenn im Kanton Waadt das Rentenalter von 60 nur auf 62 angehoben wird, trotz einer Pensionskassenlücke von 3 Milliarden Franken. Dass man Lohn und Rente aber zusammen als Paket betrachtet, ist schon richtig.

Dieses Interview erschien am 22. September 2013 in der «NZZ am Sonntag».

Mit freundlicher Genehmigung der «NZZ am Sonntag».