Die Schweiz hat «ja» gesagt – ja zur «Ehe für alle» – und hat somit einen weiteren Schritt in Richtung Chancengleichheit gesetzt. Dennoch gilt es, in einem anderen Bereich rund um die Ehe weitere Hürden abzubauen: bei der Ehepaarbesteuerung. Die gemeinsame Veranlagung der Ehepaare führt heute dazu, dass das Einkommen der Frauen – in der Regel sind sie die Zweitverdienenden – zu einem deutlich höheren Steuersatz besteuert wird als dies bei einer individuellen Veranlagung der Fall wäre. Dieser Steuernachteil kann sich – besonders, wenn beide Partner ähnlich viel verdienen – in einer «Heiratsstrafe» niederschlagen. Mit der Einführung der Individualbesteuerung wird nicht nur die Ungleichbehandlung von Ehepaaren und unverheirateten Paaren abgeschafft, sondern auch die Chancengleichheit von Mann und Frau verbessert, wie die kürzlich erschienene Auslegeordnung zur Individualbesteuerung der Eidgenössischen Steuerverwaltung (ESTV) festhält.

Ein Prinzip, verschiedene Modelle

Das Prinzip der Individualbesteuerung ist einfach: Jede Person wird einzeln besteuert, unabhängig von ihrem Zivilstand. In der Auslegeordnung, die von der ESTV im Auftrag des Parlaments erstellt wurde, werden drei Modelle vorgestellt:

- Reine Individualbesteuerung: Für alle gilt der gleiche Steuertarif und jede/r Partner/in versteuert nur das Einkommen, das ihm oder ihr zufliesst. Das gleiche Prinzip gilt für die Zurechnung des Vermögens. Dabei wird nicht berücksichtigt, wie viele Erwachsene von einem Einkommen leben. Sprich, es gibt keine Entlastungsmassnahmen für Einverdienerpaare.

- Modifizierte Individualbesteuerung: Auch hier gilt für alle der gleiche Steuertarif, jedoch werden Einverdienerehepaare entlastet – z.B. über einen Abzug, eine Einkommens- oder eine Abzugsübertragung. Zudem werden bestimmte Steuerfaktoren pauschal zugeordnet: Vermögenswerte und die daraus fliessenden Erträge könnten beispielsweise je zur Hälfte an die Ehepartner zugewiesen werden. Da Haushalte mit mehreren erwachsenen Personen gewisse Haushaltsersparnisse erzielen (beispielsweise bei den Wohnkosten), wäre zudem ein Abzug für Alleinlebende oder auch Alleinerziehende denkbar.

- Individualbesteuerung mit Familientarif (gemäss Ecoplan): Bei diesem Modell, das auf einen Vorschlag des Beratungsunternehmens Ecoplan zurückgeht, werden Haushalte mit Kindern (zusätzlich zu den bestehenden kinderrelevanten Abzügen) mit einem günstigeren Elterntarif besteuert: Es gelten also zwei Tarife. Für Einverdienerhaushalte und Alleinstehende sind keine weiteren Entlastungsmassnahmen vorgesehen.

Neben diesen drei beschriebenen Modellen sind jedoch weitere Ausgestaltungsmöglichkeiten denkbar: So können verschiedene Tarife, Abzüge und Abzugs- oder Einkommensübertragungen unterschiedlich miteinander kombiniert werden.

Mit welchen Auswirkungen ist zu rechnen?

Mit der Einführung der Individualbesteuerung wird die steuerliche Bestrafung der Zweiteinkommen abgeschafft, was sich auf die Steuereinnahmen, aber auch die steuerliche Belastung verschiedener Haushaltstypen auswirken kann. Der Umfang dieser Auswirkungen für die Besteuerten hängt massgeblich von der konkreten Ausgestaltung des Steuersystems ab.

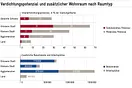

Die ESTV beschriebt einerseits eine aufkommensneutrale Variante, bei der die Tarife so ausgestaltet werden, dass die Steuereinnahmen der direkten Bundessteuer gleich hoch sind wie im heutigen System. Dementsprechend kommt es zu einer steuerlichen Minder- bzw. Mehrbelastung verschiedener Haushaltstypen (vgl. Tabelle). Andererseits wird eine Variante aufgezeigt, bei der die Tarife so angepasst werden, dass Mehrbelastungen in allen Haushaltskonstellationen weitgehend vermieden werden können – vielmehr werden die meisten Haushalte steuerlich entlastet. Deshalb ist diese Variante mit Steuerausfällen von 1,5 Mrd. Fr. verbunden.

Damit die oben beschriebenen Auswirkungen auf die Steuereinnahmen erreicht werden, streckt bzw. staucht die ESTV die geltenden Tarife. Wird der Tarif gesteckt, fällt die Steuerbelastung tiefer aus: Konkret führt eine Streckung um den Faktor 1,05 dazu, dass jede Tarifstufe bei einem um 5% höheren Betrag beginnt (relativ zum freigestellten steuerbaren Einkommen). Dieses Vorgehen wird bereits heute zur Anpassung der Tarife an die Teuerung angewendet.

Nachfolgend werden die Tarifanpassungen wie auch die veränderte Steuerbelastung (im Vergleich zum Status quo) in beiden Varianten beschrieben. Dabei ist zu beachten, dass bei der Veränderung der Steuerbelastung die Haushaltstypen als Gruppe betrachtet werden. Auch wenn ein Haushaltstyp insgesamt stärker belastet wird als im heutigen System, können einzelne Haushalte innerhalb der Gruppe steuerlich entlastet werden. Entscheidend für die Belastungsrelationen ist neben der Höhe der Einkommen bei der Individualbesteuerung auch die Einkommenszusammensetzung innerhalb des Haushalts – in der Regel sind vor allem Ehepaare mit einer gleichmässigen Einkommensverteilung bessergestellt als im Status quo.

Vergleich der ESTV-Modelle zur Individualbesteuerung

| Aufkommensneutrale Variante | Variante mit 1,5 Mrd. Fr. Steuerausfällen | |

|---|---|---|

| Rein | Steuertarif: Streckung um den Faktor 1,05 des Alleinstehendentarifs Veränderung (gegenüber heute): Minderbelastung: Paare und Alleinstehende ohne Kinder (insbesondere Rentner-Ehepaare) Mehrbelastung: Haushalte mit Kindern | Steuertarif: Streckung um den Faktor 1,3 des Alleinstehendentarifs Veränderung (gegenüber heute): Mehrbelastungen können in allen Haushaltskonstellationen weitgehend vermieden werden. Die Verteilung der Entlastung ist ähnlich wie bei der aufkommensneutralen Variante. |

| Modifiziert | Steuertarif: Stauchung um den Faktor 0,95 des Alleinstehendentarifs Veränderung (gegenüber heute): Minderbelastung: Paare ohne Kinder, insbesondere Rentner-Ehepaare Mehrbelastung: Haushalte mit Kindern, Alleinstehende | Steuertarif: Streckung um den Faktor 1,2 des Alleinstehendentarifs Veränderung (gegenüber heute): Mehrbelastungen können in allen Haushaltskonstellationen weitgehend vermieden werden. Die Verteilung der Entlastung ist ähnlich wie bei der aufkommensneutralen Variante. |

| Familientarif (gemäss Ecoplan) | Steuertarif: Stauchung um den Faktor 0,95 des Alleinstehenden- und Elterntarifs Veränderung (gegenüber heute): Minderbelastung: Zweiverdiener-Ehepaare mit Kindern und Rentner-Ehepaare Mehrbelastung: bei allen anderen Konstellationen (bei Einverdienerpaaren jedoch nur geringe Mehrbelastung) | Steuertarif: Streckung um den Faktor 1,2 des Alleinstehenden- und Elterntarifs Veränderung (gegenüber heute): Mehrbelastungen können in allen Haushaltskonstellationen weitgehend vermieden werden. Die Verteilung der Entlastung ist ähnlich wie bei der aufkommensneutralen Variante. |

Die Steuertarife könnten jedoch auch in beliebig anderem Ausmass verändert werden – mit entsprechenden Folgen für die Steuereinnahmen und Belastung einzelner Haushaltstypen. In einer Studie von Ecoplan zu den Auswirkungen der Individualbesteuerung wurden beispielsweise die heutigen Steuertarife unverändert angewendet. Dies führt dazu, dass es gleichzeitig zu Steuerausfällen, wie auch Mehrbelastungen bestimmter Haushaltskonstellationen kommt. Bei ihren Schätzungen ist die Einführung der reinen Individualbesteuerung beispielsweise mit deutlich tieferen Steuerausfällen (160 Mio. Fr.) verbunden als dies beim Modell mit Familientarif (780 Mio. Fr.) der Fall wäre.

Individualbesteuerung erhöht Arbeitsmarktpartizipation der Frauen

Die Diskussion rund um die Anpassung des Steuersystems konzentriert sich meist vor allem auf die finanziellen Auswirkungen: Wer zahlt mehr, wer weniger und mit welchen Steuerausfällen ist zu rechnen? Dabei geht oft vergessen, dass sich verschiedene Steuermodelle auch in unterschiedlichem Masse auf die Erwerbsanreize für Zweitverdiener(innen) auswirken: Generell ist die Steuerbelastung für Zweiteinkommen bei der Individualbesteuerung deutlich tiefer als im heutigen System, was einen positiven Effekt auf die Beschäftigung der Frauen mit sich bringt. Beinhaltet ein Modell Entlastungsmassnahmen für Paare mit ungleicher Einkommensverteilung, wird die Beschäftigungswirkung gedämpft.

Bei der Einführung der Individualbesteuerung auf Bundes- und Kantonsebene ist je nach Modell mit einer Erwerbszunahme um bis zu 60’000 Vollzeitstellen zu rechnen. In der Auslegeordnung der ESTV – wie auch in vielen anderen Studien – werden die langfristigen Effekte nicht berücksichtigt. Doch die zunehmende Erwerbstätigkeit der Frauen wirkt sich in mittlerer und längerer Frist nicht nur positiv auf die Steuereinnahmen aus, sondern erhöht auch ihre Karrierechancen und verbessert die finanzielle Absicherung im Alter.

Die Auslegeordnung der ESTV verdeutlicht, dass es nicht das «eine» Individualbesteuerungsmodell gibt. Vielmehr sind unzählige Ausgestaltungsmöglichkeiten denkbar, die sich in unterschiedlichem Mass auf die Steuereinnahmen, die Belastung verschiedener Haushaltskonstellationen und somit auch auf die Erwerbsanreize für Zweitverdienerinnen auswirken. Welches Modell bevorzugt wird, hängt also auch mit den gesellschaftlichen Wertevorstellungen zusammen. Unabhängig davon, ist die Einführung der Individualbesteuerung ein weiterer wichtiger Schritt zu mehr Chancengleichheit.