Im ersten Teil der vorliegenden Blog-Serie haben wir den «Qualified Refundable Tax Credit» (QRTC) vorgestellt – eine Steuergutschrift, die mit Umsetzung der OECD-Mindeststeuer in der Schweiz an Bedeutung gewinnen könnte. Mit dem QRTC werden Steuersätze unterhalb der 15%-Schwelle möglich, ohne dass das neue OECD-Regelwerk verletzt wird. Die Krux dabei: Der QRTC ist eine auszahlbare Steuergutschrift. Unter bestimmten Bedingungen – ebenfalls nachzulesen in Teil I – kann es damit zu einer effektiven Auszahlung an das begünstige Unternehmen kommen.

Ob der QRTC zu einem beliebten Instrument der Standortförderung wird, hängt auch davon ab, wie umfangreich dessen Effekt auf die Steuerbelastung eines Konzerns im Vergleich zu bestehenden Förderinstrumenten ist. Dieser Frage widmen wir den zweiten Teil der Blog-Serie.

F&E-Förderinstrumente im Vergleich

Zu diesem Zweck vergleichen wir auf Basis einer Modellrechnung einen QRTC auf Forschungs- und Entwicklungs-Ausgaben (F&E) mit dem bereits in der Schweiz angewendeten F&E-Zusatzabzug. Mit dem F&E-Zusatzabzug lässt sich heute auf kantonaler Ebene der steuerbare Gewinn über den F&E-Aufwand hinaus reduzieren – und zwar um bis zu 50% dieses Aufwands. Das Instrument ist freiwillig, doch insgesamt 17 Kantone haben bis 2023 den Maximalabzug eingeführt.

Die Modellrechnung beruht auf folgenden Annahmen[1]:

- Ein Kanton mit Gewinnsteuersatz[2] von 13%, d.h. es wird eine Ergänzungssteuer erhoben, deren Einkünfte zu drei Viertel an die Kantone und einem Viertel an den Bund fliessen.

- Um die Vergleichbarkeit von QRTC und F&E-Zusatzabzug sicherzustellen, ist die angenommene Steuererleichterung der beiden Instrumente gleich gross.[3]

- Das begünstige Unternehmen ist hochprofitabel – es macht im Verhältnis zum Umsatz einen hohen Gewinn – und verfügt hierzulande über einen bedeutenden Forschungs- und Produktionsstandort (vgl. Bemerkungen in der Abbildung).

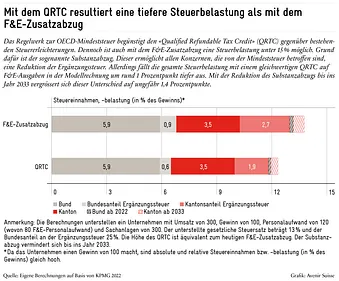

Wie sich das Zusammenspiel aus F&E-Förderinstrumenten und Ergänzungssteuer auf die tatsächliche Steuerbelastung des Beispielunternehmens und die Einnahmen auf Bundes- und Kantonsebene auswirkt, zeigt die nachfolgende Abbildung.

QRTC für F&E-aktive Konzerne attraktiver

Wie im ersten Teil der Blogserie beschrieben, behandelt das OECD-Regelwerk den QRTC und andere Steuererleichterungen wie den F&E-Zusatzabzug unterschiedlich.[4] Daraus resultiert beim F&E-Zusatzabzug eine höhere Ergänzungssteuer. Die tatsächliche Steuerbelastung[5] des Beispielunternehmens beläuft sich mit F&E-Zusatzabzug im Jahr 2024 dennoch «nur» auf 13%. Grund dafür ist der sogenannte Substanzabzug (vgl. Box am Ende des Beitrags). Dieser ermöglicht allen Unternehmen, die Ergänzungssteuer entrichten müssen, einen bestimmten Anteil ihrer Personalkosten und materiellen Vermögenswerte davon abzuziehen.[6]

Wird dem Unternehmen stattdessen ein QRTC gewährt, beträgt die tatsächliche Steuerbelastung des Beispielunternehmens 11,9%. Obschon die Steuerbelastung bei beiden Instrumenten deutlich unter der 15%-Schwelle liegt, wäre der QRTC für das Unternehmen damit die interessantere Steuererleichterung.

Mittelfristig nimmt die Attraktivität des QRTC im Vergleich zum F&E-Zusatzabzug aus Unternehmenssicht sogar weiter zu, weil der Substanzabzug bis ins Jahr 2033 kontinuierlich reduziert wird (vgl. Box). Als Folge dessen vergrössert sich der Unterschied in der tatsächlichen Steuerbelastung zwischen den beiden Instrumenten (vgl. schraffierte Flächen in der Abbildung). Mit dem F&E-Zusatzabzug beträgt die Steuerbelastung für das hier betrachtete Unternehmen ab 2033 noch 13,8 %. Wird dem Unternehmen ein gleichwertiger QRTC gewährt, liegt dessen Steuerbelastung bei 12,4%.

Kommt hinzu, dass das Beispielunternehmen natürlich nicht vollends repräsentativ ist: Der Substanzabzug reduziert die Bemessungsgrundlage der Ergänzungssteuer im Beispiel um 35%. In vielen der von der Mindeststeuer betroffenen Unternehmen dürften die Löhne und Vermögenswerte im Verhältnis zum Gewinn kleiner ausfallen. Die hier berechnete Steuerbelastung für den F&E-Zusatzabzug ist deshalb eher als Untergrenze zu verstehen. Für die meisten betroffenen Konzerne, die F&E-aktiv sind, wird sie vermutlich näher an der 15%-Schwelle liegen.

QRTC ohne Wirkung auf Gewinnverschiebungen

Im Gesamtkontext der Reform ist zu beachten: Der QRTC taugt nicht dafür, die Wirkung der Mindeststeuer grundsätzlich in Frage zu stellen. So hat er keinen Effekt auf firmeninterne Gewinnverschiebungen, auf die die internationale Reform mit der Mindeststeuer eigentlich abzielt. Wenn mit verschobenen Gewinnen keine Veränderung von F&E-Ausgaben, Personalkosten und Sachvermögen verbunden sind, gilt weiterhin ein (Grenz-)Steuersatz von 15%. Gewinnverschiebungen in die Schweiz werden also künftig mit der ohne QRTC weniger attraktiv.

Gleichzeitig eröffnet der QRTC den Kantonen neue Möglichkeiten, die tatsächliche Steuerbelastung für Unternehmen tief zu halten. Doch mit seinem Subventionscharakter ist der QRTC aus wirtschaftspolitischer Sicht keineswegs unbedenklich. Mehr dazu im dritten und letzten Teil der Blogserie.

Der Substanzabzug – und wie er die Ergänzungssteuer beeinflusst

Der Substanzabzug bietet eine Steuerentlastung für betroffene Konzerne mit «substanzieller ökonomischer Aktivität» in einem Land. Abzugsfähig sind laut OECD-Regelwerk ab 2024 zunächst 10% der inländischen Personalkosten und 8% des Buchwerts des inländischen Sachvermögens. Danach wird der Substanzabzug stufenweise reduziert: Ab 2033 sind noch 5% der Personalkosten und des Sachvermögens abzugsfähig.

Der Substanzabzug kommt nur bei der Berechnung der Ergänzungssteuer zur Anwendung. Als Folge dessen ist er nur für Konzerne relevant, deren Steuersatz gemäss OECD-Regelwerk unterhalb der 15%-Schwelle liegt. Ist dies der Fall, ist die Bemessungsgrundlage der Ergänzungssteuer umso kleiner, über je mehr ökonomische Substanz der Konzern in einem Land verfügt. Für Konzerne mit hohen Personalkosten und wertvollen Sachanlagen im Inland fällt die gesamte Steuerbelastung im neuen OECD-Regelwerk folglich unabhängig von möglichen Steuererleichterungen unter die 15%-Schwelle.

F&E-aktive Konzerne, die von bestehenden F&E-Förderinstrumenten wie dem F&E-Zusatzabzug profitieren und Ergänzungssteuer entrichten müssten, profitieren stärker vom Substanzabzug als solche ohne F&E-Ausgaben. Dies, weil der F&E-Zusatzabzug zu einem tieferen OECD-Steuersatz führt (aufgrund des kleineren Zählers) und die geschuldete Ergänzungssteuer erhöht. Vergleicht man wie im Beitrag verschiedene Förderinstrumente spielt dieser Mechanismus aufgrund der unterschiedlichen Behandlung von QRTC und F&E-Zusatzabzug durch das OECD-Regelwerk hingegen eine untergeordnete Rolle.

Wir bedanken uns bei Prof. Dr. Kurt Schmidheiny von der Universität Basel für die Überprüfung der Modellrechnung und den wertvollen Austausch zum Thema.

Siehe auch Teil 1 und Teil 3 dieses Blogs:

- Führt die Mindeststeuer die Standortförderung in unbekannte Gewässer? (Teil 1/3)

- Fallstricke des neuen Standortwettbewerbs (Teil 3/3)

Weiterführende Informationen zum neuen OECD-Regelwerk finden Sie in unserer Publikation «Schöne neue Steuerwelt».

[1] Vgl. dazu das Beispiel auf S. 12f. dieser Publikation, dem einige der Annahmen entnommen sind.

[2] Damit ist die kombinierte Steuerlast durch die Gewinnsteuer (ohne Ergänzungssteuer) von Bund, Kantonen und Gemeinden in Prozent des Gewinns vor Abzug des Steuerbetrags gemeint.

[3] Für den Zusatzabzug unterstellen wir den Maximalabzug gemäss Art. 25a StHG, d.h. 50% des F&E-(Personal-)Aufwands zuzüglich eines Aufschlags von 35% dieses Aufwands: F&E-Zusatzabzug = 80 * 1.35 * 0.5 = 54. Der QRTC entspricht dem F&E-Zusatzabzug multipliziert erstens mit dem Gewinnsteuersatz nach Abzug des Steuerbetrags und zweitens mit dem Anteil der Steuerlast von Kantonen und Gemeinden an der gesamten Steuerlast: QRTC = 54 * (100/(100+13)) * (4.5/13) = 2.1504.

[4] Die Berechnung des Steuersatzes nach OECD-Regelwerk weicht beim F&E-Zusatzabzug leicht vom Beispiel der nicht-anerkannten Steuererleichterungen in Teil 1 ab. Vgl. Box 6 in dieser Publikation.

[5] Damit ist die Summe aus ordentlichen Gewinnsteuern und Ergänzungssteuer (in % des Gewinns) gemeint.

[6] Könnte das Beispielunternehmen von keinerlei Steuererleichterungen profitieren, läge seine Steuerbelastung dank Substanzabzug bei 13,8% (vgl. Box).