Die amerikanische Federal Reserve (Fed), die Bank of England und neuerdings auch die Europäische Zentralbank veröffentlichen die Protokolle ihrer Direktoriumssitzungen. Damit wollen die Notenbanken ihrer Informationspflicht gegenüber der Öffentlichkeit nachkommen. Diese Art der Informationsvermittlung ist zwar umstritten. Interessante Einblicke in die Denkweise und Entscheidungsfindung der obersten Währungshüter bietet sie allemal.

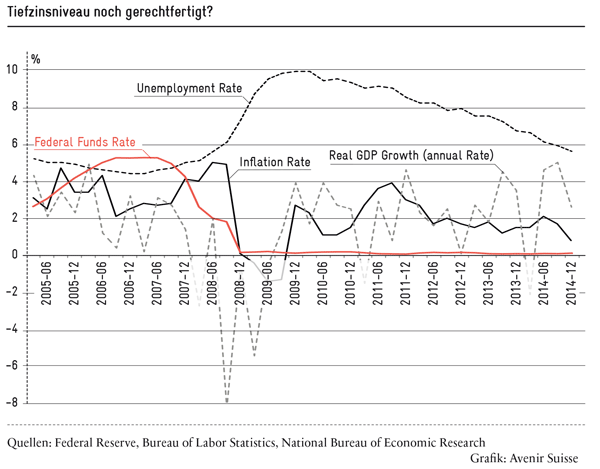

Besonders interessant ist das Protokoll des Januar-Meetings des Fed-Offenmarktkomitees. Die Sitzungsteilnehmer waren sich bei diesem Treffen weitgehend einig, dass das Wirtschaftswachstum solide ist und der Arbeitsmarkt erstarkt (siehe Grafik). Sie rechneten damit, dass sich die Inflationsrate in Richtung der angestrebten 2% bewegen wird, auch wenn sie zurzeit wegen der fallenden Energiepreise sinkt. Die Inflationserwartungen galten als solide verankert. Die Währungshüter betonten, dass die Erfüllung ihres Mandats – maximale Beschäftigung und Preisstabilität (in der Deutung des Fed eine Teuerungsrate von 2%) – in Reichweite rücke. Sie äusserten sich aber auch klar zu den Risiken eines verspäteten Ausstiegs aus der stark expansiven Geldpolitik.

Grössere Risiken haben Vorrang vor kleineren

Zwischen Einsicht und Handeln scheint eine Lücke zu klaffen. Denn die Zentralbank hält an der faktischen Nullzinspolitik (Leitzins zwischen 0% und 0,25%) fest. Sie hat diese Politik auf dem Höhepunkt der Finanzkrise 2008 eingeleitet, um die Funktionsfähigkeit der Finanzmärkte zu gewährleisten. Sechs Jahre später, und nachdem sich die systemischen Risiken im internationalen Bankgeschäft verflüchtigt haben, argumentiert sie, dass der Zeitpunkt für eine Normalisierung der Geldpolitik noch nicht gekommen sei. Sie deutet an, dass der Leitzins noch länger unter seinem «normalen» Niveau verharren könne, wenn Beschäftigung und Inflation die vom Fed gesetzten Zielwerte erreichten.

Diese Einschätzung basiert auf drei Gründen. Erstens wird nicht ausgeschlossen, dass die Wachstumserwartungen zu optimistisch sind. Dann könnten höhere Zinsen die Erholung abwürgen. Zweitens werden die Risiken einer für die Exportwirtschaft nachteiligen Erstarkung des Dollars betont. Drittens wird die Gefahr gesehen, dass die Finanzmärkte überreagieren könnten und ein Umschwung in den Markterwartungen eine unerwünschte Verschlechterung der Finanzierungsbedingungen zur Folge hätte. Die Verantwortlichen wollen die Risiken ihrer Politik minimieren und nehmen damit unter Umständen noch grössere Risiken in Kauf.

Die Debatte zeigt: Selbst in den Vereinigten Staaten, wo die wirtschaftliche Erholung weit fortgeschritten ist und die Wettbewerbsfähigkeit der Wirtschaft dank flexibler Märkte steigt, gibt es kaum Anzeichen dafür, dass der von der Bank für Internationalen Zahlungsausgleich (BIZ) immer wieder angeprangerte «Easing bias» der Geldpolitik aufgegeben wird. Zwar hat das Fed den Ankauf von Wertpapieren staatlicher und privater Schuldner («Quantitative easing») im letzten Jahr eingestellt, mit der Rückbildung der von weniger als einer Billion (2008) auf 4,5 Billionen Dollar hochgeschnellten Bilanz aber noch nicht begonnen. «Easing bias» heisst , dass die Zinsen nach Finanzmarkt- und Wirtschaftseinbrüchen zu lange auf zu tiefem Niveau gehalten werden. Das spornt zu zusätzlicher Verschuldung an und begünstigt Preisblasen auf den Anlagemärkten.

Beides engt den Spielraum der Zentralbank ein. Auch der politische Druck zu Gunsten einer Fortsetzung der expansiven Geldpolitik wird umso stärker, je länger die zinspolitische Kehrtwende hinausgezögert wird und je grösser in der Folge die zu bedienende Schuldenlast wird. Von politischem Druck ist im Protokoll selbstverständlich nicht die Rede, aber er gefährdet offensichtlich die operationelle Unabhängigkeit der Zentralbank. Mit der vom ehemaligen Fed-Vorsitzenden Alan Greenspan initiierten asymmetrischen Geldpolitik (in den Worten der BIZ: «Policy does not lean against the booms but eases aggressively and persistently during busts») wurden Erwartungen geweckt, die Zentralbankverantwortliche in die Enge treiben können. Eine Korrektur dieser Asymmetrie und die Rückkehr zu einer ausgewogeneren Geldpolitik drängen sich auch im Interesse der langfristigen Handlungsfähigkeit der US-Notenbank auf.

Gegenüber politischem Druck resistentere SNB

Problematisch ist ferner, wenn sich die Zentralbanken selber Fesseln anlegen und aus Rücksicht auf mögliche Finanzmarktturbulenzen vor einer notwendigen Straffung der geldpolitischen Zügel zurückschrecken. Diese Falle hat die Schweizerische Nationalbank bei ihrem Entscheid, den Euro-Franken-Mindestkurs von 1.20 aufzugeben, vermieden. Wenn eine Politik nicht mehr durchgesetzt werden kann und längerfristig mehr schadet als nützt, muss sie beendet werden, auch wenn negative Folgen absehbar sind. Andernfalls droht ein Schrecken ohne Ende.