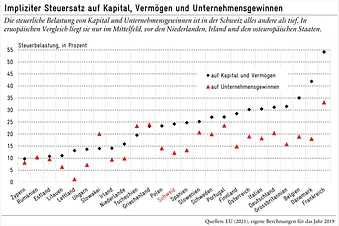

Die Gesamtsteuerbelastung eines inländischen Sparers setzt sich nicht nur aus Unternehmenssteuern zusammen. Kapitaleinkommen wird meistens auch auf Personenebene belastet. Der Gesamtsteuersatz des Kapitals liegt in der Schweiz bei 24,2%, in der EU durchschnittlich bei 23,6%.

Die 99%-Initiative der Jungsozialisten will die Steuerbelastung von Kapitalerträgen erhöhen. Doch Zahlen zur effektiven Gesamtsteuerbelastung dieser Erträge sind schwer zu finden – internationale Vergleiche umso mehr. Auch fokussieren viele Studien zur Umverteilung und zur Progression des Steuersystems in der Schweiz auf die Einkommenssteuer, ohne jedoch zwischen der Herkunft der Einkommensströme (Kapital oder Arbeitseinkommen) zu differenzieren.

Einen pragmatischen – wenn auch unvollkommenen – Weg bietet die Analyse der Volkswirtschaftliche Gesamtrechnung (VGR), die bereits in einem früheren Blog-Beitrag hier ausgewertet wurden. Ein grosser Vorteil der Methode liegt in seiner internationalen Vergleichbarkeit, da die VGR in allen europäischen Ländern (plus/minus) nach den gleichen Vorgaben erstellt wird. So rechnet die EU für jedes Mitgliedsland die Belastung von Arbeit, Kapital und Konsum auf der Grundlage der jeweiligen volkswirtschaftlichen Gesamtrechnung.

Ein Drittel der Schweizer Steuereinnahmen sind Kapitalsteuern

In der Schweiz erreichte das Steueraufkommen sämtlicher Kapital- und Kapitalertragssteuern im Jahr 2019 geschätzte 71,7 Mrd. Fr., die Hälfte davon wird von den Haushalten entrichtet, die andere von den Unternehmen. Kapitalsteuern machen also etwas mehr als einen Drittel aller Steuereinnahmen aus – den Rest bestreiten Lohn- und Konsumsteuern sowie Sozialversicherungsbeiträge. Im europäischen Vergleich ist dieser Anteil beträchtlich: Mit 9,7 % des BIP lag er in diesem Jahr über dem Mittelwert der EU-Länder (8,4%) und deutlich höher als in vergleichbaren Ländern wie Österreich (7,5%), Deutschland (6,9%) oder den Niederlanden (7,9%).

Betrachtet man die durchschnittliche Steuerbelastung der Kapitalerträge gemäss VGR-Methode, machten die im Jahr 2019 von den Schweizer Firmen entrichteten Steuern 12,2% des Nettobetriebsüberschusses aus. (So werden die Unternehmensgewinne in der Sprache der VGR genannt). Damit gehört die Schweiz zu den steuergünstigen Standorten, auch wenn die Niederlande, Irland und die osteuropäischen Staaten die Unternehmensgewinne noch weniger belasten.

Höhere Belastung des inländischen Kapitals

Die Gesamtsteuerbelastung eines inländischen Sparers (bzw. Investors) setzt sich allerdings aus mehr als nur aus Unternehmenssteuern zusammen. Kapitaleinkommen wird meistens auch auf Personenebene belastet, und dies gleich mehrfach: mit der Einkommenssteuer, mit der Vermögenssteuer, und womöglich mit der Erbschaftssteuer. Der Gesamtsteuersatz des Kapitals – berechnet als Verhältnis aller Kapitalsteuern zu den in der VGR erfassten Kapitalerträgen der Inländer – liegt somit bei 24,2%. Dieser Satz, der sowohl die Steuern auf Personen- als auch auf Unternehmensebene umfasst, ist im internationalen Vergleich nicht sonderlich gering; der Durchschnitt der EU-Länder liegt bei 23,6%.

Mehr zum Thema finden Sie in unserer Publikation «Kapital- und Kapitalsteuern».