In den letzten vier bis fünf Jahren lässt sich ein rasanter Anstieg der sogenannten Initial Coin Offerings (ICO) beobachten. ICO sind eine Form von Crowdfunding, in der Startup-Unternehmen gegen die Ausgabe eigener digitalen Token Kapital aufnehmen. Token wiederum sind eine Art elektronische Jetons und können verschiedene Formen annehmen. Man kann grob Zahlungs-Token, Nutzungs-Token und Anlage-Token unterscheiden. Auch Mischformen dieser drei Typen sind möglich.

- Zahlungs-Token sind ein reines Zahlungsmittel wie beispielsweise Bitcoin. Sie dienen als Zahlungs- und Wertaufbewahrungsmittel.

- Nutzungs-Token bieten Zugang zu einer digitalen Dienstleistung. Ein typisches Beispiel ist hier das Anrecht auf Speicherplatz beim Unternehmen, welches den Nutzungs-Token emittiert.

- Anlage-Token schliesslich repräsentieren Vermögenswerte wie Anteile an Unternehmen oder andere Finanzprodukte. Sie können Aktien, Obligationen oder auch Derivate abbilden und sind sozusagen digitale Wertpapiere.

Die digitalen Token basieren auf der Blockchain-Technologie. Diese Technologie kommt grundsätzlich ohne Banken, Clearingstellen oder andere Intermediäre aus. Sie stützt sich auf ein Netz von zahlreichen Rechnern, in denen identische Register der mit den Token abgewickelten Transaktionen geführt werden. Ein einziges Register bei einem einzigen Intermediär wird durch ein Netz von Registern ersetzt, deren Übereinstimmung ständig geprüft wird.

Die Attraktivität der Blockchain-Technologie liegt darin, dass die Durchführung der Transaktionen vor der Unehrlichkeit oder Unzuverlässigkeit eines einzelnen Intermediärs sicher ist. Sie wurde deshalb auch schon ein vertrauensfreies Transaktionssystem genannt, weil die Benützer der Technologie nicht mehr gezwungen sind, einem einzelnen Intermediär zu vertrauen, um eine Transaktion getreu den Anweisungen durchzuführen. Wegen der Vielzahl von identischen Registern ist es nicht möglich, in ein einzelnes der Register einzudringen und Transaktionen zu fälschen, ohne dass die dadurch entstandene Inkonsistenz mit den anderen Registern bemerkt würde.

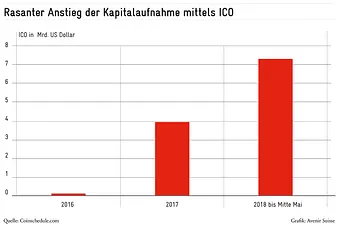

Rasanter Anstieg der ICO-Kapitalaufnahme

Vermehrt junge Technologieunternehmen profitieren von ICO als neue und günstige Art der Finanzierung. Gemäss coinschedule.com, einem britischen Portal, das seit 2016 systematisch ICO verfolgt, wurde 2017 weltweit auf diese Weise Kapital im Wert von fast 3,9 Mrd. US-Dollar aufgenommen. 2018 ist bereits jetzt ein Rekordjahr: Mitte Mai wurden schon 7 Mrd. US-Dollar erreicht.

Gerade als Startup-Finanzierung – die sich in der Schweiz nicht einfach gestaltet – sind ICO nicht zu unterschätzen. Tatsächlich nimmt die Schweiz unter den ICO-Standorten eine führende Rolle ein. Die USA und die Schweiz sind bisher mit Abstand die wichtigsten Emissionsplätze für diese Transaktionen.

Was ist von einem solch rasanten Anstieg dieses neuen Finanzierungsinstrumentes zu halten? Erleben wir die Geburt einer neuen revolutionären Finanzierungsmöglichkeit oder bloss den Anlauf auf das Bersten einer neuen Tech-Blase? Es ist noch zu früh für ein Urteil. Blasen werden bekanntlich erst mit Sicherheit identifiziert, wenn sie geplatzt sind. Besonders als Vermögensanlage ist gegenüber den neuen Instrumenten die übliche Vorsicht geboten. Wie bei jeder Vermögensanlage gilt hier, dass man nur in Instrumente investieren sollte, die man auch versteht. Denn es gibt es auch hier das Risiko von Verlusten. Startup-Finanzierung ist nun einmal risikoreich, offeriert dafür aber auch grosse Ertragsmöglichkeiten. Im Weiteren hat die Goldgräberstimmung auch Betrüger angelockt: Blockchain schützt nur vor der Unehrlichkeit der Intermediäre, nicht jedoch vor derjenigen der Unternehmen, die Token emittieren.

Nicht zu Tode regulieren

Diese Schatten dürfen jedoch keinen Vorwand bieten, mit einer unbedachten regulatorischen Keule einzuschreiten, wie dies etwa China mit einem gänzlichen Verbot von ICO getan hat. Je nach wirtschaftlicher Funktion der Token besteht bereits heute ein Rechtsrahmen. So gelten beispielsweise für Zahlungs-Token die Geldwäschereibestimmungen. Die Finma hat sich in diesem Sinne schon im September 2017 in einer Aufsichtsmitteilung und im Februar 2018 in einer Wegleitung in diesem Sinne geäussert. Dieser Ansatz der technologieneutralen Regulierung ist grundsätzlich richtig. Im Sinne der Rechtssicherheit sind möglicherweise weitere regulatorische Massnahmen der Förderung eines Kryptofinanzplatzes förderlich. Wie bei jeder Regulierung ist aber zuerst zu fragen, ob die Rahmenbedingungen bereits anderswo definiert sind, und – wenn nicht – welcher neue Rahmen der günstigste und am wenigsten aufwändige ist. Schliesslich sollte die Gelegenheit genutzt werden, die bestehende Regulierung der gleichen wirtschaftlichen Funktion generell auf ihre Notwendigkeit und Schlankheit zu überprüfen. Sonst laufen wir Gefahr, die Möglichkeiten, welche uns die Technologien heute bieten, vorschnell unter einer undurchlässigen Regulierungsdecke zu ersticken.