73% der öffentlich-rechtlichen Pensionskassen befanden sich Ende 2012 in Unterdeckung. Das zeigt eine Studie des Beratungsunternehmens Complementa. Diese Zahl ist weniger auf ein Missmanagement der Kassen zurückzuführen, sondern ist vielmehr das Ergebnis gesetzlicher Sonderregelungen, die solche Unterdeckungen bis 2011 ausdrücklich erlaubten. Der Finanzierungsbedarf der öffentlich-rechtlichen Vorsorgeeinrichtungen für eine Vollkapitalisierung ist beträchtlich. Gestützt auf die neuesten verfügbaren Bilanzen und ausgewiesene Deckungsgrade (per 31.12.2012) beträgt er alleine für die kantonalen Pensionskassen 30 Mrd. Fr.

Trotz einem guten Anlagejahr 2012 ist diese ausgewiesene Finanzierungslücke seit 2011 beinahe identisch geblieben. Der Grund für diesen scheinbaren Stillstand ist die Anpassung technischer Parameter, die von den Kassen frei wählbar sind und die Bilanzen signifikant beeinflussen.

So sank der durchschnittliche technische Zins von 3,8% im 2011 auf 3,5% im 2012. Das heisst: Mit den erwarteten Zinsen und Zinsenzinsen werden die versprochenen Leistungen noch weniger finanziert werden können. Als Faustregel bewirkt eine Senkung des technischen Zinses um 0,3 Prozentpunkte eine Verschlechterung des Deckungsgrades um 3 Prozentpunkte – entsprechend grösser wird der Sanierungsbedarf. Diese korrigierten Zinserwartungen haben deshalb den positiven Effekt der Kapitalmarktgewinne 2012 weitgehend ausgeglichen.

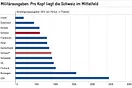

Lücke von 44 statt 30 Milliarden Franken

Der durchschnittliche technische Zins ist zwar gesunken, der Unterschied (Standardabweichung) zwischen den Kassen ist jedoch gewachsen. Er variierte 2012 zwischen 2,5% (BE) und 4,25% (FR). Rechnet man den Finanzierungsbedarf der kantonalen Pensionskassen mit einem einheitlichen technischen Zins von 3,0%, wie das die Schweizer Kammer der Pensionskassen-Experten für 2013 vorgibt, ergibt sich ein konsolidierter Finanzierungsbedarf von über 44 Mrd. Fr.

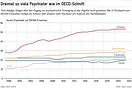

Die Finanzierungslücke der kantonalen Pensionskassen in Milliardenhöhe ist für den Einzelnen kaum fassbar. Plastischer wird sie, wenn man sie auf die Versicherten (Aktive und Rentner) umrechnet. Im Schweizer Durchschnitt beträgt der Fehlbetrag pro Versicherten 69‘000 Fr. per Ende 2012, wobei erhebliche regionale Unterschiede festzustellen sind (siehe Grafik). Während in Appenzell (AI, AR), in Obwalden und in Uri die Renten bereits vollfinanziert sind, fehlen für jeden Genfer Staatsangestellten 174‘000 Fr. In der lateinischen Schweiz (FR, GE, JU, NE, TI, VD, VS) sind es im Schnitt 127‘000 Fr. Bei solchen Beträgen ist es legitim, nicht nur über die Finanzierung, sondern auch über die Leistungen nachzudenken. Im Kanton Genf wird deshalb neu das Rentenalter 64 eingeführt, in der Waadt ist eine Erhöhung von 60 auf 62 Jahre vorgesehen. Der Kanton Jura hat sich für einen Wechsel vom Leistungs- zum Beitragsprimat entschieden.

Sanierung mit klaren Prioritäten

Die Sanierung öffentlich-rechtlicher Körperschaften ist unausweichlich, auch wenn sie in Anbetracht der beträchtlichen Kosten Übergangsfristen braucht. Innerhalb der geltenden gesetzlichen Bestimmungen sieht Avenir Suisse drei mögliche Lösungen:

- Organisation im Beitragsprimat

Bei diesem Primat hängt die Höhe der Altersrente von den einbezahlten Arbeitnehmer- und Arbeitgeberbeiträgen und den Erträgen am Kapitalmarkt ab, während sie im Leistungsprimat vom letzten Lohn des Versicherten abhängig ist. Eine Kasse im Beitragsprimat zahlt also nur solche Renten aus, die auch vorfinanziert worden sind. Die Gefahr teurer Sanierungsmassnahmen (zum Teil auf Kosten des Steuerzahlers) ist damit geringer. Aus diesem Grund sind 93% der privat-rechtlichen Kassen nach diesem Prinzip organisiert, jedoch nur 58% der öffentlich-rechtlichen Vorsorgeeinrichtungen. - Ausfinanzierung innert 10 Jahren

Eine Kasse in Unterdeckung hat weniger Kapital, das an den Finanzmärkten investiert werden kann. Dadurch sind die Erträge des «Dritten Beitragszahlers», samt Zinseszinsen, geringer und müssen durch zusätzliche Lohn- oder Sanierungsbeiträge kompensiert werden. Jedes Hinausschieben der Sanierungsmassnahmen steigert die Kosten der Ausfinanzierung und bürdet die Verantwortung für die Vollkapitalisierung kommenden Generationen auf. Das ist unverantwortlich und kostspielig. Per Gesetz müssen öffentlich-rechtliche Pensionskassen in Unterdeckung innert zehn Jahren saniert werden. - Eine längerfristige Ausfinanzierung mit Staatsgarantie als Drittbestlösung

Gemäss neuem Bundesrecht dürfen öffentlich-rechtliche Pensionskassen einen Deckungsgrad unter 100% anvisieren, falls sie bis Ende 2014 ausdrücklich eine Staatsgarantie erhalten. Dann müssen sie lediglich bis 2052 einen Deckungsgrad von 80% erreichen (Teilkapitalsierung). Wir plädieren entschieden gegen diese Art von Dauerunterdeckung, weil damit versprochene Renten nicht mit genügend Kapital unterlegt sind. Den Fehlbetrag zahlen die kommenden Generationen. Allerdings kann diese Sonderregelung Kantonen mit finanziellen Engpässen Zeit kaufen, um eine Vollkapitalisierung zu finanzieren. So wird im Kanton Bern darüber diskutiert, einen Deckungsgrad von 100% innert zwanzig Jahren zu erreichen. Das ist zwar weniger wünschenswert als eine sofortige Ausfinanzierung, aber immer noch besser als eine dauerhafte Teilkapitalisierung wie sie häufig in der Romandie oder im Kanton Basel-Stadt vorgesehen ist.

Die Stärke des schweizerischen Dreisäulen-Konzeptes besteht darin, dass für jede Säule unterschiedliche Finanzierungsmechanismen vorgesehen sind – und damit nicht alle Eier in den gleichen Korb gelegt werden. Die Teilkapitalisierung öffentlich-rechtlicher Pensionskassen institutionalisiert jedoch in der beruflichen Vorsorge Umverteilungen, die der AHV vorbehalten sein sollten. Damit wird die bewährte Trennung der Säulen verletzt, und die Risiken der ersten Säule werden auf die zweite Säule übertragen. Die Ausfinanzierung der öffentlich-rechtlichen Pensionskassen ist also nicht nur eine Frage der Generationengerechtigkeit, sondern auch entscheidend für die Risikodiversifikation und damit für die langfristige Stabilität unserer Altersvorsorge.