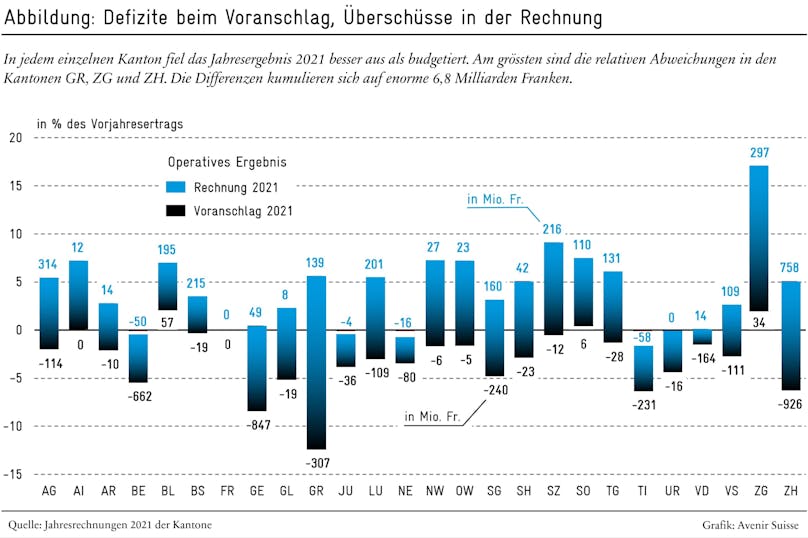

Über die Rechnungsabschlüsse der Kantone im ersten Covid-Jahr gab es diverse Medienberichte. Mit einigem Erstaunen wurde quittiert, dass die Kantone das Jahr 2020 um gut 2 Milliarden Fr. besser abschlossen als budgetiert. Ein Jahr danach raschelte es verblüffenderweise kaum mehr im Blätterwald – obwohl das kumulierte operative Ergebnis aller 26 Kantone in der 2021er-Rechnung sogar um 6,8 Milliarden Franken besser ausfiel als gemäss Voranschlag.

Hatten nicht weniger als 22 Kantone für 2021 ein Defizit budgetiert, so resultierte letzten Endes nur in 4 Kantonen eines; 20 erzielten (teilweise massive) Überschüsse. Statt eines kumulierten Defizits von 3,9 Milliarden Franken wurde ein kumulierter Überschuss von 2,9 Milliarden Franken erzielt.

Die grössten Abweichungen – relativ zum Gesamtertrag des Vorjahres – gab es in den Kantonen Graubünden (18%), Zug (15,1%), Zürich (11,4%) und Schwyz (9,6%). Ziemlich exakt budgetierten einzig die Kantone Freiburg und Waadt. Freiburg budgetierte eine schwarze Null und erzielte einen Überschuss von 47 Mio. Fr., was einer Abweichung von 1,2% des Vorjahresertrags entspricht. Waadt budgetierte ein Defizit von 164 Mio. Fr. und erzielte eine Mini-Überschuss von 12 Mio. Fr., was einer Abweichung von 1,5% entspricht11. Die Grafik beinhaltet zwei Fehler, die nachträglich korrigiert wurden: Freiburg schrieb im Jahr 2021 in Wirklichkeit einen Überschuss von 47,3 Mio. Fr., was eine Abweichung von 1,2% ergibt. Im Kanton Aargau betrug die Höhe des vorangeschlagenen Defizits in Wirklichkeit auf 295 Mio. Fr., die Höhe des tatsächlich erzielten Überschusses auf 172 Mio. Fr., was eine Abweichung von 8,1% bedeutet..

Graubünden

Wie erklärt sich die extreme Abweichung des «Spitzenreiters» Graubünden? Die erwähnten 18% sind das Ergebnis einer Abweichung von 446 Mio. Franken. Mehr als die Hälfte davon resultieren aus einer viel zu pessimistischen Budgetierung der Transfers: Der Transferertrag fiel 171 Mio. Fr. höher aus als erwartet, währenddessen blieb der Transferaufwand 90 Mio. Fr. hinter dem budgetierten zurück. Für den Mehrertrag sind vor allem Covid-Härtefall-Beiträge des Bundes verantwortlich, die deutlich umfangreicher waren als erwartet. Auch die Kantonsanteile an den Verrechnungssteuern und direkten Bundessteuern überstiegen die budgetierten Werte deutlich.

Ebenso rechnete Graubünden nicht mit einer sechsfachen Gewinnausschüttung der Schweizerischen Nationalbank (SNB). Budgetiert war – immerhin – eine vierfache, womit die effektive um 31 Mio. Fr. unterschätzt wurde. Darüber hinaus wurden viele Budgetkredite nicht ausgeschöpft, die Steuererträge natürlicher wie auch juristischer Personen fielen höher aus als erwartet, und auch die Entgelte waren viel höher als erwartet (z.B. wegen Kostenbeteiligung des Bundes an den Covid-Tests).

Zürich

Etwas weniger explizit legt der Kanton Zürich Rechenschaft über seine ebenfalls grosse Abweichung ab. Allein im einwohnerstärksten Kanton resultierte ein Plus von 1,7 Milliarden Fr. im operativen Jahresergebnis, wenn man die Jahresrechnung (Überschuss von 758 Mio. Fr.) dem Voranschlag (Defizit von 926 Mio. Fr.) gegenüberstellt. Fast die Hälfte davon macht eine Fehlschätzung des Fiskalertrags aus: Er wurde um 843 Mio. Fr. unterschätzt. Unter «Regalien und Konzessionen» fällt die Gewinnausschüttung der SNB. Zürich hatte hier bloss zwei Tranchen einkalkuliert, obwohl zum Budgetierungszeitpunkt mit gutem Gewissen mit vier hätte gerechnet werden können – und es am Schluss ja dann sogar sechs wurden. Das allein macht weitere 478 Mio. Fr. aus.

Ähnlich wie im Kanton Graubünden wurde zudem der Transferertrag massiv unterschätzt: Er fiel um nicht weniger als 1,25 Milliarden Fr. (oder 26%) höher aus als budgetiert. Gleichzeitig überstieg aber auch der effektive Transferaufwand im Kanton Zürich den budgetierten um 400 Mio. Franken. Unter dem Strich erzielte der Kanton Zürich im Jahr 2021 schon zum sechsten Mal in Folge – üblicherweise entgegen den Prognosen – einen Überschuss.

Gut gemeint oder strategisch eingesetzt?

Bei Graubünden und Zürich erkennt man einige Parallelen: Deutliche Unterschätzung des Steuerertrags, der SNB-Zahlungen, der Covid-Transfers und der anderen Kantonsanteile des Bundes. In den anderen, nicht genauer untersuchten Kantonen dürften ähnliche Muster – vielleicht in geringerer Ausprägung – anzutreffen sein. Einiges davon lässt sich mit dem Covid-Effekt erklären: Die Budgetierung für 2021 erfolgte inmitten der grossen zweiten Covid-Welle von Herbst 2020, was einen gewissen Pessimismus nahelegt.

Dass aber die Kantone – ganz ähnlich dem Bund – statt der oft budgetierten Defizite nun schon zum wiederholten Mal deutliche Überschüsse schreiben, sollte auch auf dieser Staatsebene Anlass dazu sein, den Budgetierungsprozess strukturell unter die Lupe zu nehmen. An sich ist es zu begrüssen, dass die Schweizer Kantone konservativ budgetieren. Im Ausland, wo die Schuldenberge vieler Staaten ungeahnte Höhe erklimmen, würde man von einer dergleichen Disziplin nicht einmal träumen.

Doch eine derart regelmässig und deutlich zu pessimistische Budgetierung hat auch ihre Schattenseiten. Bei korrekter Budgetierung würden beispielsweise Steuersenkungspotenziale offengelegt, oder bei Fragen der Aufgabenteilung zwischen Bund und Kantonen könnten letztere weniger oft die Karte der (finanziell) notleidenden Vollzugsorgane spielen. Insofern stellt sich die Frage, ob diese Übervorsichtigkeit bei der Budgetierung in den Kantonen nach bestem Wissen und Gewissem erfolgt, oder ob sie absichtlich beibehalten wird, um sich nicht unnötigerweise finanziellen Spielraum im laufenden Geschäftsjahr zu verbauen. Zweiteres – beispielsweise über grosszügige Budgetkredite, die dann nicht ausgeschöpft werden – wäre ein Zeichen von Bequemlichkeit, die einem sorgsamen Umgang mit Steuergeldern nicht förderlich ist.