Im ersten Teil dieser Blogserie haben wir das grundlegende Regulierungswerk im Bankwesen hergeleitet. Wir haben gezeigt, dass Banken im Prinzip einem «Zuckerbrot und Peitsche»-Ansatz ausgesetzt sind. In diesem zweiten Teil erläutern wir, wie sich dieser Ansatz seit dem Einsetzen der Digitalisierung weiterentwickelt hat.

In einem Bankenland vor unserer Zeit

Um den Einfluss der Digitalisierung zu verstehen, hilft es, sich zuerst kurz zurück in die analoge Zeit zu versetzen. Bevor Computer in den Banken Einzug hielten, musste jede Finanztransaktion und jeder Vermögenswert mit Stift und Papier festgehalten werden. Das «Bankenbuch» war damals noch ein wirkliches, physisches Buch – etwas, was sich heute fast niemand mehr vorstellen kann.

Bankangestellte der ZKB in der Filiale Rüti um 1915. (Bild: Zürcher Kantonalbank, Historisches Archiv)

Für die Regulatoren war dieses papierbasierte Bankwesen ein Segen. Fast alles spielte sich auf den Büchern der einzelnen Finanzinstitute ab. Die Komplexität hielt sich in Grenzen, und es war entsprechend einfacher zu überprüfen, ob Regulierungen eingehalten wurden oder nicht.

Die Digitalisierung hat dieser Übersichtlichkeit ein Ende bereitet. Die elektronische Erfassung von Vermögenswerten hat es erlaubt, diese mit nur wenigen Klicks über die Grenzen von Institutionen und Jurisdiktionen hinweg zu verschieben. Moderne Informationstechnologien ermöglichen, Finanzverträge über unzählige Bilanzen zu kombinieren, in komplexen Produkten zu strukturieren und unterschiedlichste Akteure zu vernetzen.

In der Folge hat sich die Finanzarchitektur fundamental verändert: Die globale Verflechtung nahm drastisch zu, Finanzprodukte und Bilanzen wurden komplexer, und nationale Regulierungen konnten einfacher umgangen werden. Die Konsequenz: Der Niedergang selbst kleinerer Finanzinstitute kann rasch weltweite Schockwellen auslösen und im schlimmsten Fall das ganze System aus dem Lot bringen.

Die Regulierungswelle baut sich auf

Das zeigte sich etwa 1974 beim Konkurs der international verflochtenen deutschen Herstatt-Bank. Als Reaktion auf diese Pleite gründeten die G10-Staaten den Basler Ausschuss für Bankenaufsicht. In den Jahren danach arbeitete dieses Gremium erste Empfehlungen zur Eigenmittelausstattung unter dem Namen «Basel Capital Accord» aus – heute bekannt als «Basel I». Das Regelwerk führte global harmonisierte Eigenkapitalvorschriften und Regeln zur Risikogewichtung ein.

Banken haben jedoch ein inhärentes Interesse, nicht zu viel Eigenkapital zu halten: Da sie im Krisenfall von staatlichen Garantien profitieren können (siehe Teil 1 dieser Blog-Serie), ist die Sicherheitsfunktion von mehr Eigenkapital aus ihrer individuellen Sicht wenig relevant. Sie sind viel mehr daran interessiert, mit einer Reduktion des Eigenkapitals eine höhere Eigenkapitalrendite für ihre Aktionäre zu erzielen – diese Gemengelage ist ja gerade der Grund dafür, dass es überhaupt Eigenkapitalvorschriften gibt.

Seit jeher suchen daher gewisse Finanzinstitute kreative Wege, Eigenkapitalvorschriften zu umgehen. Die Folge eines solchen Verhaltens zeigt sich nicht nur in den Bankbilanzen, sondern auch in der Entwicklung eines Schattenbankensektors: Finanzinstitute, die nicht als Banken reguliert sind, adaptieren ein klassisches Geschäftsmodell von Banken mit einer ausgeprägten Fristentransformation und den entsprechenden Risiken (siehe wiederum Teil 1 dieser Blog-Serie).

Dieses Verhalten im Finanzsektor ist nichts Neues – bereits die Finanzkrise von 1907 in den USA wurde nicht von einer regulierten Bank, sondern von einer Art Schattenbank ausgelöst. Die Digitalisierung hat jedoch unzählige neue Möglichkeiten zur Regulierungsumgehung geführt, da eben Finanzverträge nicht mehr mit Papier und Stift festgehalten werden müssen, sondern elektronisch rasch verschoben und verändert werden können.

Der Ausbau des globalen Regulierungswerks

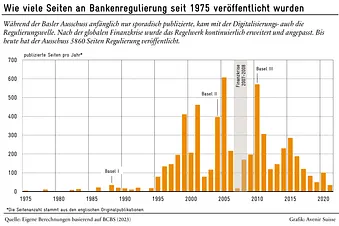

Regulatoren haben seit dem Fall der Herstatt Bank versucht, mit dieser Entwicklung Schritt zu halten. Es entwickelte sich ein eigentliches Katz-und-Maus-Spiel. Auf Finanzinnovationen wurde jeweils mit neuen Regulierungen reagiert. Über die Jahre hat diese Entwicklung in einem gewaltigen Regulierungswerk gemündet: Der Basler Ausschuss hat bis heute über 5800 Seiten an Regulierungen publiziert. Kern dieses Regelwerks bilden die Basler Akkorde, die kontinuierlich durch weitere Publikationen aktualisiert und erweitert werden (vgl. Abbildung unten).

In den zehn Jahren vor 2008 hat der Basler Ausschuss für Bankenregulierung rund 2460 Seiten an Regulierungen publiziert – zum Vergleich: Die Schweizer Verfassung kommt auf 100 Seiten und die Bibel im Normalfall auf etwa 1500 Seiten. All diese zusätzlichen Regulierungen konnten jedoch die Finanzkrise nicht verhindern. Die Pleite von Lehman Brothers, einer mittelgrossen Investmentbank, genügte, um das Finanzsystem im Herbst 2008 an den Rand des Zusammenbruchs zu bringen.

Es zeigte sich, dass in der heutigen Finanzarchitektur manche Institute so gross und vernetzt sind, dass ihr Untergang das ganze System mit in den Abgrund reissen würde – sie sind «too big to fail» (TBTF). Um dieses Problem anzugehen, wurde jedoch das Regelwerk nicht grundlegend neu gedacht, sondern es setzte sich in den Jahren nach der Finanzkrise einmal mehr das Motto durch: Mehr vom Gleichen wird es richten.

Seither hat der Basler Ausschuss für Bankenregulierung weitere 2475 Seiten an Regulierungen publiziert. Heute sind 14 Standards auf 1881 Seiten in Kraft. Diese sind im «Basel Framework» zusammengefasst, wobei weitere Änderungen bereits beschlossen sind: Am 1. Januar 2025 werden 1927 Seiten an Standards in Kraft sein.

Welche Risiken die globale Bankenregulierung ins Visier nimmt

Der Basler Ausschuss gliedert seine Publikationen in verschiedene Themenbereiche. Mit dem zunehmenden Publikationsumfang stieg auch der Detaillierungsgrad. Die ersten Veröffentlichungen befassten sich noch auf wenigen Seiten mit der Zusammenarbeit der Aufsichtsbehörden und der Definition des Eigenkapitals. Heute versucht die globale Koordinationsbehörde zunehmend, jedes mögliche Risiko zu identifizieren und zu regulieren. Die folgende Abbildung illustriert, welche Bedeutung den einzelnen Risiken im Basler Regulierungswerk zukommt.

Auch auf nationaler Ebene wird fleissig reguliert

Die Regeln des Basler Ausschusses müssen jeweils in nationale Gesetze und Verordnungen übersetzt werden. Wird demnach der globale Regulierungsrahmen ausgebaut, führt das zu unzähligen Änderungen bei der Bankenregulierung in den einzelnen Ländern. So zählte Thomson Reuters Regulatory Intelligence im Jahr 2021 weltweit knapp 250 regulatorische Anpassungen pro Tag – der zweithöchste Wert seit 2008.

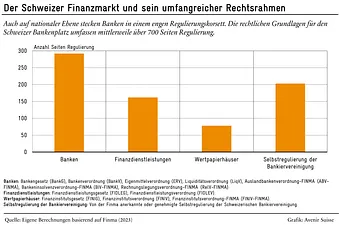

Auch in der Schweiz gibt es eine umfassende nationale Bankenregulierung. Den Kern bilden dabei ein Gesetz, drei Verordnungen des Bundesrats und drei Verordnungen der Finanzmarktaufsicht Finma – diese Grundlagen umfassen beinahe 300 Seiten. Hinzu kommen diverse weitere Vorschriften, die Banken ebenfalls betreffen, etwa zu Finanzdienstleistungen oder zum Wertpapierhandel. Zudem haben sich Schweizer Banken zu einer Selbstregulierung verpflichtet, die sich mittlerweile auf über 200 Seiten erstreckt.

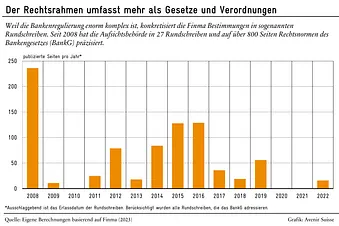

Die erwähnten Gesetze, Verordnungen und Selbstregulierungen sind aber noch nicht alles. Die Finma konkretisiert zusätzlich offene und unbestimmte Rechtsnormen durch Rundschreiben. Seit 2008 hat die Finma den Banken in 27 Rundschreiben auf über 800 Seiten ihre Auslegung und Anwendung der Gesetze erläutert.

Wie auf globaler Ebene kann somit auch in der Schweiz keineswegs von einer Deregulierung des Finanzmarkts gesprochen werden – im Gegenteil. Die vergangenen Dekaden waren geprägt von einer regelrechten Regulierungsflut. Doch erreichen all diese Regeln und Weisungen ihr Ziel? Die Antwort ist nach so vielen Jahren Arbeit am Regelwerk ernüchternd.

So sagte die Finma-Präsidentin Marlene Amstad am 19. März zum Thema Credit Suisse: «Trotzdem erfüllte die Bank stets die regulatorischen Mindestanforderungen, sowohl mit Blick auf Kapital als auch mit Blick auf Liquidität.» Offensichtlich kann im heutigen Regulierungsdickicht ein Finanzinstitut alle regulatorischen Vorgaben erfüllen und muss dann trotzdem mit staatlichen Milliardengarantien und unter Einsatz von Notrecht «gerettet» werden.

Ob ein paar hundert Seiten mehr Regulierung hier künftig Abhilfe schaffen? Es darf bezweifelt werden. Die vergangenen fünfzig Jahre deutet vielmehr darauf hin, dass ein grundlegendes Umdenken angebracht ist.

Wie wir den finanzmarktrechtlichen Regulierungsrahmen quantifizieren

Für die Auswertung des Basel-Regelwerks orientieren wir uns an einem NZZ-Beitrag zur Bankenregulierung (ursprünglicher Code hier). Den verwendeten Code finden Sie hier.

Datenbasis

Die Analyse umfasst 174 regulatorische Dokumente des Basler Ausschusses. Dabei wurden drei Kategorien von Publikationen unterschieden:

- «Standards»: Dabei handelt es sich um Vorgaben für die Bankenregulierung und -aufsicht, die von den Mitgliedsländern vollständig umgesetzt werden sollten.

- «Guidelines»: Sie konkretisieren die Standards und ihre Umsetzung wird als wünschenswert erachtet.

- «Sound practices»: Sie zielen auf ein einheitliches Verständnis und eine einheitliche Aufsicht ab.

Um den jährlichen Publikationsumfang abzuschätzen, wurden alle Dokumente berücksichtigt, die in Kraft waren oder sind. Die drei Kategorien sind:

- «Current»: Die Publikation ist aktuell in Kraft.

- «Superseded»: Die Publikation ist nicht mehr in Kraft. In der Regel wurde sie (total)revidiert.

- «Modified»: Teile der Publikation sind noch in Kraft.

Die regulatorischen Dokumente und ihre Metainformationen (Veröffentlichungsdatum, Link, Titel, Status und Thema) wurden automatisiert von der BIS-Website heruntergeladen und analysiert.

Aufbereitung der Dokumente

Zwei Dokumente lagen nicht im PDF-Format vor. Ihr Text wurde manuell in eine Textdatei kopiert. Die anderen Dateien wurden maschinell in eine Textdatei konvertiert.

Analyse

Als Grundlage für die Erfassung der Seitenzahlen wurde die Länge der jeweiligen PDF-Dokumente in englischer Sprache herangezogen. Für die beiden HTML-Dokumente wurde die Textlänge in Word bei Schriftgrösse 12 Times New Roman verwendet. Die Kategorisierung nach Themen erfolgte nach den offiziellen Themenkategorien des Basler Ausschusses.

Für die Analyse der Gesetze, Verordnungen und Selbstregulierungen hielten wir uns an die Angaben der Finma.

Datenbasis und Analyse

Sie nennt auf ihrer Website die finanzmarktrechtlichen Grundlagen der Banken, der Finanzdienstleistungen und der Wertpapierhäuser. Zusätzlich veröffentlicht die Finma die anerkannten oder genehmigten Selbstregulierung der Schweizerischen Bankiervereinigung. Zur Auswertung der rechtlichen Grundlagen wurden manuell die Seitenzahlen der Gesetze, Verordnungen und Selbstregulierungen gezählt, die per 01.01.2023 in Kraft waren. Drei Selbstregulierungen der Schweizerischen Bankiervereinigung wurden als doppelseitige PDF veröffentlicht. Hier wurde jeweils die effektiven Seitenzahlen der Regulierung herangezogen.

Den für die Analyse der Finma-Rundschreiben verwendeten Code finden Sie hier.

Datenbasis und Analyse

Die Analyse umfasst die 49 auf der Finma-Website publizierten Rundschreiben. Die regulierenden Dokumente und ihre Meta-Informationen (Titel, Rundschreibennummer, Erlassdatum und Link) wurden automatisiert von der Finma-Website heruntergeladen und analysiert. Anschliessend wurden die jährlich publizierten Seitenzahlen basierend auf dem Erlassdatum und der Länge der jeweiligen PDF-Dokumente erfasst. Bei drei Dokumenten wurde das Erlassdatum manuell angepasst, da das Datum im Titel nicht dem Erlassdatum gemäss PDF entspricht. Die grafische Darstellung in diesem Beitrag bezieht sich nur auf die 27 Rundschreiben, die das Bankengesetz (BankG) adressieren.