Am 12. Juni 2023 hat die UBS die Credit Suisse formell übernommen. Angekündigt wurde dieser Schritt bereits vor drei Monaten, an jener geschichtsträchtigen Medienkonferenz vom 19. März. Seitdem wird – zu Recht – intensiv über die Ereignisse rund um die beiden Grossbanken diskutiert. Es kam nämlich nicht nur Notrecht zum Zug, sondern es wurden auch Staatsgarantien in Milliardenhöhe gesprochen. Das gewählte Vorgehen war der Macht des Faktischen geschuldet – und ein ordnungspolitischer Sündenfall.

Politik und Öffentlichkeit fragen sich daher einmal mehr, wie verhindert werden kann, dass die Behörden wieder in eine solche Situation geraten. Die Debatte über mögliche Reformen krankt derweil an der Komplexität des Themas. Teilweise werden in einem Atemzug die Analysenebenen gewechselt: Ein Argument kann mit internationalen Verflechtungen beginnen und bei einem nationalen Boni-Verbot enden. Entsprechend oft franst die Diskussion aus.

Worum geht es eigentlich im Kern? Weshalb werden Banken staatlich reguliert, und warum haben all die Regulierungen den Untergang der Credit Suisse nicht verhindert? In einer zweiteiligen Blog-Serie will Avenir Suisse hier Licht ins Dunkel bringen. Es geht dabei nicht um konkrete Vorschläge, sondern um eine möglichst verständliche Auslegeordnung der Grundlagen.

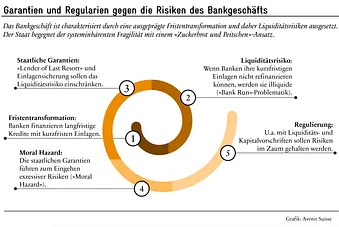

Die Fragilität am Ursprung des Problems

Das Bankwesen ist charakterisiert durch eine ausgeprägte Fristentransformation. Was damit gemeint ist: Banken geben langfristige Kredite, z.B. Hypothekarkredite für Immobilien, und finanzieren sich kurzfristig, z.B. über Einlagen in Form von Bankkonti von uns allen. Diese Konti können ähnlich wie Bargeld zur Zahlung von Gütern und Dienstleistungen verwendet werden.

Fälschlicherweise wird oft angenommen, die Banken benötigten zuerst Einlagen, um Kredite vergeben zu können. Tatsächlich können aber Banken Kredite und Einlagen in einem Zug kreieren. Gewährt die Bank einem Kunden einen Kredit, schreibt sie den Betrag seinem Konto gut – sie verlängert dabei einfach ihre Bilanz. Im Kern schaffen damit Banken Geld aus Kredit.

Dieser Prozess ist bestens bekannt und wurde bereits an anderen Stellen ausführlich beschrieben. Die Geldschöpfung von Banken ist der Grund, weshalb das Bankwesen im Kern fragil ist. Das Bankwesen schafft dabei nämlich immer Liquiditätsrisiken. Was bedeutet das?

Wenn viele Bankkunden gleichzeitig ihre Guthaben abheben oder verschieben wollen, kann eine Bank diese Forderungen nicht begleichen – das Geld steckt ja grösstenteils in langfristigen Krediten. Eine solche Situation wird meist als «Bank Run» beschrieben. Die Kunden «rennen» zur Bank, weil nur die ersten noch Zugang zu ihren Geldern erhalten.

Liquiditätsrisiken können nicht nur bei Endkunden auftreten, die ihre Gelder von der Bank abziehen. Vielmehr kann es auch im Hintergrund zu Bank-Runs kommen. Banken geraten immer dann in Schieflage, wenn sie ihre kurzfristigen Schulden nicht mehr refinanzieren können – so geschehen während der Finanzkrise 2008, als Banken nach dem Zusammenbruch von Lehman Brothers aufhörten, sich gegenseitig Kredite zu gewähren. Welche Mechanismen am Werk sind, wenn sich das Liquiditätsrisiko manifestiert, erläutern wir ausführlich in diesem Exkurs.

Staatliche Garantien, um einen Kollaps zu verhindern

Um der inhärenten Instabilität des Bankwesens zu begegnen, haben sich schon früh staatliche Garantien für Banken etabliert. Die Zentralbank übernimmt beispielsweise die Funktion als «Kreditgeberin der letzten Instanz» («Lender of last resort»): Sie leiht während eines Bank-Runs den Banken Geld, so dass diese den Geldabfluss meistern können und nicht illiquide werden.

Der Einsatz dieser Instrumente setzt in der Theorie voraus, dass eine Bank langfristig zahlungsfähig ist und beispielsweise nur wegen unhaltbarer Gerüchte kurzfristig in Liquiditätsproblemen steckt. Wenn eine Bank nämlich schlecht wirtschaftet, also Solvenzprobleme hat, sollte die Zentralbank nicht einspringen. Das Finanzinstitut sollte stattdessen abgewickelt oder privat saniert werden.

Ab dem 20. Jahrhundert haben sich zudem sogenannte Einlagensicherungen durchgesetzt. Damit werden Bankkonti bis zu einer gewissen Höhe versichert: Bankkunden erhalten auch im Konkursfall ihre Gelder zurück. In der Folge haben Bankkunden weniger Anreiz, bei Gerüchten zur Bank zu «rennen». Im Gegensatz zur Lender-of-Last-Resort-Funktion wirkt eine Einlagenversicherung damit präventiv.

Das Problem mit den Absicherungen durch die Zentralbank und der Einlagensicherung ist: Sie führen beide zu Fehlanreizen. Sobald ein Risiko versichert wird, verändert sich das Verhalten der Versicherten. Sie beginnen, sich riskanter zu verhalten. In der Versicherungswirtschaft spricht man von «moral hazard».

Ein Beispiel erklärt das intuitiv: Wenn Sie Ihr Velo gegen Diebstahl versichert haben, schleppen Sie es nicht mehr jeden Abend in den Keller, sondern Sie schliessen es nach einem anstrengenden Tag auch mal auf der Strasse ab. Das Risiko eines Diebstahls ist dort viel höher, aber das Risiko trägt ja der Versicherer und nicht Sie selbst. Dieser Mechanismus ist auch im Bankwesen am Werk.

Regulierung soll das Eingehen übermässiger Risiken verhindern

Im Falle von Liquiditätsrisken gehen Banken wegen der Lender-of-Last-Resort-Funktion von Zentralbanken und der Einlagensicherung höhere Risiken ein. Sie vergeben ertrags- und risikoreichere Kredite, als wenn es keine der erwähnten Sicherheiten gäbe. Diese Veränderung des Verhaltens ist bekannt. Deshalb werden die staatlichen Garantien seit jeher mit Regulierungen sekundiert, damit die Banken keine übermässigen Risiken eingehen.

Die beiden bekanntesten Regulierungsarten sind Liquiditäts- und Eigenkapitalvorschriften. Erstere sollen sicherstellen, dass Banken ausreichend liquide Mittel halten und damit einen Liquiditätsabfluss länger selbst meistern können. Letztere sollen sicherstellen, dass die Eigentümer von Banken mehr eigenes Geld im Spiel haben («skin in the game»), damit sie aus Eigennutz weniger Risiken eingehen und allfällige Verluste abfedern können. Zudem soll ein grösseres Eigenkapitalpolster eine Sanierung oder Abwicklung einer Bank im Krisenfall vereinfachen.

Angesichts der Kombination aus Garantien und Regulierungen kann der heutige Ordnungsrahmen um das Bankenwesen als «Zuckerbrot und Peitsche»-Ansatz bezeichnet werden. Das Zuckerbrot stellen die Lender-of-Last-Resort-Funktion sowie die Einlagensicherungen dar, die Peitsche sind die Regulierungen und Vorschriften. Die untenstehende Abbildung illustriert die Entwicklung des heutigen Regulierungswerks für das Bankenwesen.

Dieser Ansatz funktionierte lange Zeit erstaunlich gut. Die Regulierungen hielten die Risiken im Zaum, und die Garantien beruhigten die Anleger. Doch gegen Ende der 1970er Jahre begann der Wind zu drehen: Die digitale Revolution nahm an Fahrt auf. Es war die Zeit, in der Studienabbrecher sich in Garagen einschlossen und mit Computern zu experimentieren begannen, und auch im Finanzsektor hielt die neue Informationstechnologie Einzug. Das globale Banksystem vernetzte sich zunehmend, und die Komplexität im System nahm zu. Welch weitreichende Konsequenzen dies hatte, erläutert der Teil 2 dieser Blog-Serie.