Vor zwei Wochen hat ein Avenir-Suisse-Bericht das finanzielle Ausmass der warmen Progression berechnet: Der in der Schweiz zwischen 2010 und 2020 erfolgte Reallohnanstieg von durchschnittlich 8,43% hat bei der direkten Bundessteuer zu einer Zunahme der Steuerbelastung für die Einkommen natürlicher Personen um 16,14% geführt. Wäre die Steuerbelastung ebenfalls nur proportional – also um 8,43% – gestiegen, hätte sie demnach 2020 um 800 Mio. Fr. tiefer gelegen. Dieses Ausmass der warmen Progression wurde in der Studie beziffert und medial vielfach zitiert.

Doch die Geschichte ist damit nicht zu Ende. 2010 ist letztlich ein willkürlich gewählter Zeitpunkt. Es ist nicht so, dass damals die warme Progression ausgeglichen worden wäre. Da sie aber bisher gar nie explizit ausgeglichen wurde, kann die Frage, ab welchem Jahr gerechnet werden soll, nicht klar beantwortet werden. Klar ist aber, seit welchem Jahr sie sicher explizit nicht ausgeglichen worden ist: Das ist die Steuerperiode 1989/1990.

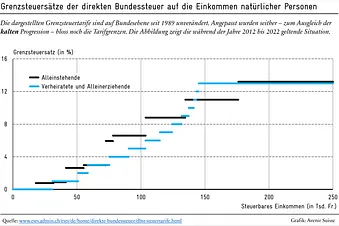

Damals wurden auf Bundesebene erstmals separate Steuertariftabellen für Verheiratete (bzw. Alleinerziehende) und Alleinstehende sowie komplett neue Grenzsteuertarife eingeführt. Diese Grenzsteuertarife (vgl. Abbildung) gelten seither unverändert. Angepasst wurden bloss noch die Tarifgrenzen: Sie wurden zum Ausgleich der kalten Progression zuerst gelegentlich und dann jährlich proportional zur Erhöhung des Preisniveaus (Inflation) nach oben verschoben.[1]

Ausmass der warmen Progression seit 1989: 1,45 Mrd. Fr.

Und wie stark haben sich die Reallöhne nun seit 1989 verändert? Ein Zuwachs von 25% oder gar 30% würde der Erzählung um die warme Progression noch einmal eine ganz andere Tragweite verleihen. Tatsächlich sind sie bis 2020 aber nur um 16,2% gestiegen.[2] Dieser eher geringe Wert führt einmal mehr die Schwere der Wirtschaftskrise in den 1990er Jahren vor Augen: Jenes Jahrzehnt war von einer kompletten Stagnation der Reallohnentwicklung gezeichnet. Erst im Jahr 2001 stieg der durchschnittliche Reallohn wieder signifikant an – bis 2010 um 7,2%.

Doch auch dieser eher bescheidene Gesamtanstieg der Reallöhne seit 1989 um 16,2% hat zu einer Zunahme der Steuerbelastung für die Einkommen natürlicher Personen aus der direkten Bundessteuer um 32,1% geführt. Wäre die warme Progression ausgeglichen worden und die Steuerbelastung folgerichtig ebenfalls nur proportional – also um 16,2% – gestiegen, hätte sie 2020 um 1447 Mio. Fr. tiefer gelegen. Das ist also das Ausmass der warmen Progression auf Bundesebene aufgrund des Reallohnanstiegs seit 1989. Diese Steuererhöhung von beinahe 1,5 Mrd. fand ohne den expliziten Zuspruch der Bevölkerung – ja weitestgehend sogar ohne deren Kenntnis von diesem Vorgang – statt.

Degressive Wirkung der warmen Progression seit 1989

Dass der demokratisch schlecht legitimierte Anstieg der Steuerbelastung vor allem beim Mittelstand sehr deutlich ausfällt, macht ihn noch stossender. Das passiert, weil der Grossteil der Progressionswirkung der direkten Bundessteuern nicht bei den sehr hohen Einkommen stattfindet, sondern bei mittelhohen (vgl. Abbildung). Bei der direkten Bundessteuer lag für die Alleinstehenden der höchste Grenzsteuersatz bis 2022 ab einem steuerbaren Einkommen von 176’100 Fr. an. Bei Verheirateten (und Alleinerziehenden) gilt der Höchststeuersatz sogar schon ab einem Haushaltseinkommen von 145’100 Franken. Für die ganz hohen Einkommen steigt der Durchschnittssteuersatz daher nur noch geringfügig[3], während er für den Mittelstand deutlich steigt.

Damit sinkt der Anteil, den die Haushalte mit den höchsten Einkommen – also die obersten wenigen Prozent – an das gesamte Steuervolumen beitragen. In Zahlen:

- Für die Kategorie «verheiratet» hat die warme Progression dazu geführt, dass die einkommensstärksten 5 Prozent[4] der Haushalte 2019 «nur» für 60,6% des hier anfallenden Steuervolumens (auf Bundesebene) aufkamen, während dieser Anteil 1989 – hypothetisch[5] – noch bei 65,6% lag.

- In der Kategorie «alleinstehend» sank der Anteil, den die einkommensstärksten 5 Prozent[6] zum gesamten Steuervolumen in ihrer Kategorie beitragen, von 69,9% (1989) auf 66,1% (2019).

Zwar trägt das oberste Fünftel der Einkommensverteilung naturgemäss den weitaus grössten Teil des 1447 Mio. Fr. grossen Umfangs der warmen Progression: 1075 Mio. Fr. werden von ihm berappt, während auf den Mittelstand (die drei mittleren Quintile in der Einkommensverteilung) 366 Mio. Fr. entfallen. Da das oberste Fünftel aber auch fast 90% des gesamten Steuervolumens auf Bundesebene aufbringt, sieht die Betrachtung der relativen Zunahme der Steuerbelastung ziemlich anders aus:

- Bei den obersten 5 Einkommensprozenten führte das Reallohnwachstum von 16,2% zu einer Zunahme der Steuerbelastung um 23%. (Die Differenz der beiden Prozentsätze ist der Effekt der warmen Progression. Ohne warme Progression würde die Steuerbelastung im Gleichschritt mit den Reallöhnen, also um 16,2%, steigen).

- Bei den obersten 20 Einkommensprozenten führte das Reallohnwachstum von 16,2% zu einer Zunahme der Steuerbelastung um 29,3%.

- Beim Mittelstand (mittlere drei Einkommensquintile – also nicht die untersten und nicht die obersten 20 Einkommensprozente) führte das Reallohnwachstum von 16,2% hingegen zu einer Zunahme der Steuerbelastung um massive 55,2%! Zwar kann hier relativierend festgehalten werden, dass im Mittelstand die Belastung durch die direkte Bundessteuer generell eine (im Vergleich zu den kantonalen und kommunalen Einkommensteuern) untergeordnete Rolle einnimmt, doch irrelevant macht das diesen deutlichen Anstieg nicht.

Insofern kann man sagen: Die Rechnung für die warme Progression zahlen zwar weitestgehend die einkommensstärksten 20 Prozent. Richtig ins Gewicht fällt die warme Progression – gemessen an der relativen Zunahme der Steuerbelastung – aber beim Mittelstand. Ein Ausgleich der warmen Progression sollte deshalb baldmöglichst erfolgen. Wenn nicht rückwirkend, dann zumindest ab sofort – damit sich die beschriebenen Effekte nicht immer weiter verstärken.

Methodik

Die Berechnungen basieren auf Daten der Eidgenössischen Steuerverwaltung. Sie stellte Daten zur Verteilung der steuerbaren Einkommen zu Verfügung: Für die Kategorien «Verheiratete», «Alleinerziehende» und «Alleinstehende» gibt je eine Tabelle in 100-Franken-Schritten des steuerbaren Einkommens an, wie viele Haushalte sich in diesem Einkommensabschnitt befinden. Für die Berechnungen wurde die neueste verfügbare Verteilungsstatistik herangezogen. Sie bezieht sich auf das Steuerjahr 2019. Diese (relative) Einkommensverteilung wurde jeweils konstant gehalten, um isoliert den Effekt der warmen Progression zu messen. Es handelt sich also um Modellrechnungen und explizit nicht um den Vergleich der effektiven steuerbaren Einkommen von früheren Zeitpunkten und heute – denn bei solchen würden Änderungen in den Steuerabzügen und natürlich auch das Wachstum der Wohnbevölkerung die Effekte der warmen Progression überlagern.

Für die rückwärtsgewandte Betrachtung (Berechnung des bisher aufgelaufenen Ausmasses der warmen Progression) wurden alle Einkommen durch den Wachstumsfaktor des Reallohnindexes – 1,162 – dividiert und anschliessend auf Basis der Steuertariftabelle der direkten Bundessteuer das resultierende Gesamtsteueraufkommen berechnet. Dieses wurde mit dem genannten Wachstumsfaktor multipliziert und mit dem Gesamtsteueraufkommen von 2019 verglichen. Die Differenz der beiden Beträge entspricht der warmen Progression: Sie zeigt, um welchen Betrag das heutige Steueraufkommen jenen Betrag übersteigt, der bei einem zum Reallohnwachstum proportionalen Anstieg resultiert hätte. Zuletzt wurde der Betrag proportional auf das Steueraufkommen des Jahres 2020 hochgerechnet.

Äquivalent dazu kann man auch alle heutigen Tarifgrenzen der Steuertabelle um den Faktor 1,162 erhöhen – das entspräche nichts anderem als dem Vorgehen zum Ausgleich der warmen Progression – und das dann resultierte Gesamtsteueraufkommen dem effektiven Steueraufkommen des Jahres 2019 gegenüberstellen. Das Resultat ist genau dasselbe.

[1] Um die Jahrtausendwende nahmen die Kantone (denen die Verantwortung zur Erhebung der direkten Bundessteuern obliegt) die Umstellung von der Vergangenheitsbesteuerung zur Gegenwartsbesteuerung vor. Die Vergangenheitsbesteuerung stützte sich auf den Mittelwert der Einkommen aus den zwei vorangegangenen Jahren, die Gegenwartsbesteuerung stützt sich auf die Einkommen aus einem einzigen Steuerjahr. Im Zuge dieser Umstellung wurden die Steuertarifgrenzen um 10% (nach oben) gestreckt. Diese Streckung erfolgte allerdings nicht zum Ausgleich der warmen Progression, sondern um mögliche Anstiege der Steuerbelastung zu verhindern, die aus der Umstellung von der Zweijahres- auf die Einjahresbasis v.a. bei ungleichmässigen Einkommensverläufen resultiert hätten. Dies ist in der «83.043 Botschaft zu Bundesgesetzen über die Harmonisierung der direkten Steuern der Kantone und Gemeinden sowie über die direkten Bundessteuern» auf den Seiten 20, 238 und 242 sowie in Artikel 208 des genannten Gesetzes (S. 380) festgehalten.

[2] Damit ist genau genommen der Reallohnanstieg seit 1993 beziffert. Für die Jahre davor existieren keine Angaben. Da der Beginn der 1990er Jahre aber von einer Wirtschaftskrise gezeichnet war, dürfte von 1989 bis 1993 kein nennenswertes Reallohnwachstum stattgefunden haben. Das reale BIP pro Kopf nahm in jenen Jahren sogar deutlich ab. Da diese Abnahme aber vor allem auf einen drastischen Anstieg der Arbeitslosenquote zurückzuführen war, kann davon ausgegangen werden, dass sich der BIP-Rückgang nicht in einem entsprechenden Rückgang der Reallöhne spiegelte. Das macht die Annahme eines Nullwachstums der Reallöhne für den Zeitraum von 1989–1993 plausibel.

[3] Die Progression kommt nicht sofort mit dem höchsten Einkommenssteuersatz zum Erliegen. Progression ist definiert als die Zunahme des Durchschnittssteuersatzes in Abhängigkeit des steuerbaren Einkommens. Der Durchschnittssteuersatz steigt noch lange, nachdem die höchste Steuertarifstufe erreicht ist, weiter. Allerdings immer langsamer. Vergleiche hierzu die Abbildung 2b auf S.8 der Publikation.

[4] 2019 lag die Grenze zu diesen obersten 5% für die Kategorie «verheiratet» bei einem Haushaltseinkommen von 234‘000 Franken.

[5] Basierend auf einer Modellrechnung (vgl. Methodik), bei konstant gehaltener Einkommensverteilung, basierend auf den Steuerdaten von 2019, zurückgerechnet gemäss dem gesamtwirtschaftlichen Reallohnwachstum zwischen 1989 und 2020 von 16,2%.

[6] 2019 lag die Grenze zu diesen obersten 5% für die Kategorie «alleinstehend» bei einem steuerbaren Einkommen von 107’200 Franken.