Die Altersrenten von Frauen sind in der Schweiz über alle drei Säulen hinweg tiefer als jene der Männer. Gemäss einer Studie des Bundesamts für Sozialversicherungen aus dem Jahr 2016 ist das Rentengefälle in der ersten Säule kaum vorhanden – die AVH-Renten weisen nur eine Geschlechterlücke von knapp 3% aus. Am ausgeprägtesten ist die Rentendifferenz mit 63% bei der zweiten Säule. Auch bei der dritten Säule besteht ein Rentenunterschied von durchschnittlich 54% – diese hat jedoch für das gesamte Renteneinkommen (zumindest bei den heutigen Pensionierten) eine geringe Bedeutung.

Besserstellung der Frauen in der AHV

Frauen und Männer erhalten durchschnittlich ähnlich hohe AHV-Renten. Dies hängt einerseits mit dem Splitting zusammen: Zur Berechnung der Rente werden die Einkommen beider Ehegatten zusammengezählt und beiden je zur Hälfte gutgeschrieben. Zudem werden Erziehungsgutschriften – fiktive Einkommen während den Jahren, in denen die Kinder auf Betreuung angewiesen sind– gewährt. Die Unterschiede im Erwerbsverhalten von Frauen und Männern werden in der ersten Säule also mehrheitlich ausgeglichen.

Rentnerinnen sind in der AHV somit keineswegs schlechter gestellt als Rentner. So beziehen Frauen 57% der AHV-Renten, zahlen aber nur 33% der Beiträge ein. Zudem werden Witwen gegenüber Witwern bevorzugt. Während hinterbliebene Frauen auch nach der erreichten Volljährigkeit der Kinder Anspruch auf eine Rente haben, ist dies bei verwitweten Männern nur der Fall, solange sie schulpflichtige Kinder haben. 97% der Witwenrenten gehen daher an Frauen.

Rentengefälle in der 2. Säule nicht immer spürbar

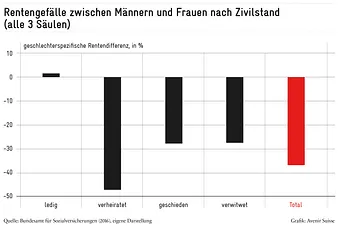

Mit über 18’000 Fr. pro Jahr ist der durchschnittliche Rentenunterschied in der 2. Säule zwischen Frauen und Männern zwar erheblich, sollte aber differenziert betrachtet werden. Einerseits bedeutet das Rentengefälle nicht in jedem Fall, dass Rentnerinnen finanziell schlechter gestellt sind als Rentner. Bei ledigen Pensionierten scheint es beispielsweise praktisch keinen Unterschied zu geben (vgl. Abbildung). Verwitwete und Geschiedene weisen zwar eine unterdurchschnittliche Rentendifferenz auf, jedoch ist gerade bei Letzteren die Armutsgefahr im Alter vergleichsweise hoch. Beinahe jede dritte geschiedene Rentnerin bezieht Ergänzungsleistungen – aber auch Verwitwete und Ledige sind öfter auf finanzielle Unterstützung angewiesen als Verheiratete.

Dies dürfte auch damit zusammenhängen, dass der Lebensunterhalt in einem Einzelhaushalt mit grösseren Fixkosten pro Kopf verbunden ist als in einem Paarhaushalt. Da Frauen eine höhere Lebenserwartung haben als Männer und nicht selten jünger sind als der Partner, leben Witwen öfter allein als Witwer und sind daher bei Pflegebedürftigkeit auch häufiger auf einen Heimaufenthalt angewiesen. Hingegen ist bei den Verheirateten der geschlechterspezifische Unterschied in den Renten am höchsten, dürfte aber für die Frauen oft kaum spürbar sein, da die meisten Ehepaare ihre Einkommen zusammenlegen und gemeinsam nutzen. Bei Verheirateten ist daher in erster Linie wichtig, dass die Summe der beiden Renten zum Leben reicht und weniger, wer wieviel dazu beiträgt. Zudem können Paarhaushalte von den niedrigeren Fixkosten profitieren – vor allem hinsichtlich des Wohnens.

Andererseits spiegelt die heutige Rentendifferenz die Lebensgestaltung von Frauen und Männern wider, die in den 1960ern und 1970ern in das Erwerbsleben eintraten und sagt deshalb wenig über die Situation der zukünftigen Rentnerinnen aus. Die traditionellen Rollenbilder waren damals stark verbreitet, und Frauen nahmen in geringerem Masse am Erwerbsleben teil als heute. Diese klare Aufgabenteilung wirkte sich besonders auf das Rentengefälle in der 2. Säule aus.

In den vergangenen Jahrzehnten wurden verschiedene Anpassungen am Rentensystem vorgenommen, die der Reduktion der geschlechterspezifischen Differenz dienen. Ein Beispiel ist die Einführung des Vorsorgeausgleichs in der zweiten Säule: Bei einer Scheidung werden die Vorsorgeansprüche in der Pensionskasse zwischen den Ehepartnern ausgeglichen, was vor allem Frauen, die während der Ehe kaum oder nicht erwerbstätig waren, zugute kommt (ähnlich wie beim Splitting in der AHV). Das Rentengefälle zwischen den Geschlechtern wird sich in Zukunft also auch ohne zusätzliche Massnahmen weiter verkleinern.

Unterschiedliche Erwerbsbiografien, unterschiedliche Renten

Auch wenn die Arbeitsmarktbeteiligung der Frauen stark zugenommen hat, unterscheiden sich die Erwerbsbiografien von Frauen und Männern nach wie vor beträchtlich. Frauen arbeiten zum Beispiel deutlich häufiger in Teilzeitpensen als Männer. Der Beschäftigungsgrad wirkt sich besonders bei der beruflichen Vorsorge stark auf die künftige Rentenhöhe aus: Wer weniger arbeitet, hat ein tieferes Einkommen und spart dadurch auch ein geringeres Vorsorgekapital an.

Diese Problematik wird durch den Koordinationsabzug zusätzlich verschärft. In der 2. Säule ist nicht der ganze Lohn versichert, sondern nur jener Teil des Gehalts, der den Koordinationsabzug von 24’885 Franken übersteigt. Dies führt dazu, dass die Sparbeiträge bei einer Pensumsreduktion überproportional sinken: Verdient eine Frau bei einem Vollzeitpensum 80’000 Franken, so gilt ein Lohn von 55’115 Franken als Basis für den Aufbau ihres Alterskapitals. Senkt sie aber ihr Pensum auf 50% und verdient dadurch noch 40’000 Franken, wird das massgebende Einkommen für die berufliche Vorsorge nicht halbiert, sondern verkleinert sich aufgrund des fixen Koordinationsabzug auf 15’115 Franken.

3. Säule stösst bei Frauen auf weniger Gegenliebe

Frauen zahlen etwas weniger oft in die Säule 3a ein als Männer. Während rund jede zweite erwerbstätige Frau regelmässig in die dritte Säule investiert, sind es bei den Männern mit fast 60% etwas mehr, wie eine Studie der Credit Suisse zeigt. Ob und wie viel in die Säule 3a eingezahlt wird, hängt im ersten Line vom Gehalt ab – mit steigendem Gehalt nimmt die Wahrscheinlichkeit einer Einzahlung und deren Höhe zu.

Doch trotz der tendenziell etwas niedrigeren Gehälter der Frauen dürften auch weitere Faktoren eine Rolle spielen. Denn ein Grossteil der jungen, ledigen Frauen mit hohen Arbeitspensen und ausreichenden finanziellen Mitteln verzichten auf den Aufbau eines Altersguthabens in der Säule 3a, obwohl sie sich zumindest eine kleine regelmässige Einzahlung leisten könnten. Die CS-Studie kommt zum Schluss, dass vor allem junge Frauen und Frauen in Doppelverdiener-Haushalten ohne Kinder mehr für ihre private Vorsorge tun könnten.

Rentengefälle dreimal senken

Welche Massnahmen können getroffen werden, um die Rentendifferenz zwischen Männern und Frauen künftig noch weiter zu verkleinern?

Erstens sollten Hürden abgebaut werden, die Frauen an einem höheren beruflichen Engagement hindern. Denn ein höherer Beschäftigungsgrad und weniger Erwerbsunterbrüche führen zu einer besseren finanziellen Absicherung – im Erwerbsleben wie im Alter. Ein Hindernis für eine Ausweitung der Erwerbstätigkeit bei Frauen ist auch unser Steuersystem: Die gemeinsame Veranlagung der Ehepaare setzt für verheiratete Frauen den Anreiz, nicht oder nur in tiefen Pensen erwerbstätig zu sein. Mit der Einführung der Individualbesteuerung werden diese negativen Erwerbsanreize abgebaut, wodurch die Beschäftigung um schätzungsweise 60000 Vollzeitstellen erhöht werden könnte.

Zweitens könnte der Rentenunterschied mit einer Senkung des Koordinationsabzugs verkleinert werden. Ein Grossteil der Arbeitgeber hat bereits auf dieses Problem reagiert: Wie eine Auswertung von Swiss Life zeigt, koppeln bereits heute etwa 70% der KMU die Höhe des Koordinationsabzug an das Arbeitspensum oder verzichten ganz darauf – ein ähnliches Bild zeigt die Studie von Swisscanto. Allerdings ist ein tieferer Koordinationsabzug mit höheren Lohnnebenkosten verbunden, was wiederum zu tieferen Nettolöhnen oder gar einer geringeren Arbeitsnachfrage führen könnte.

Drittens ist insbesondere Frauen zu raten, sich lieber früher als später mit der eigenen Altersvorsorge auseinander zu setzen. Denn das Vermeiden von Vorsorgelücken, das private Sparen in der Säule 3a oder die Wahl des Erwerbsmodells kann einen bedeutenden Einfluss auf die Höhe der Rente haben. Wie unsere finanzielle Situation im Alter aussehen wird, haben wir also auch selbst in der Hand.