Wächst die Schweizer Wirtschaft, weil wir «mehr» oder weil wir «besser» (d.h. produktiver) arbeiten? Im ersten Teil dieser Blog-Serie haben wir gezeigt, dass weniger als die Hälfte des Wirtschaftswachstums der letzten zwei Jahrzehnte eine Mengenausweitung darstellt. Der grössere Teil basiert auf Produktivitätsfortschritten, d.h. wir benötigen fortlaufend weniger Arbeitsstunden, um die gleiche Menge Güter und Dienstleistungen herzustellen. Der vorliegende Beitrag vertieft diese Analyse und geht anhand folgender Fragen verstärkt auf die Bedeutung der Arbeitsproduktivität für Wachstum und Wohlstand ein:

- Basiert die Schweizer Wirtschaftskraft primär auf hoher Produktivität oder auf hohem Arbeitseinsatz?

- Wächst die Produktivität langsamer als früher?

- Was verbirgt sich hinter den Produktivitätsfortschritten?

- Welche Branchen sind für das Produktivitätswachstum verantwortlich?

Fleissige und produktive Schweiz

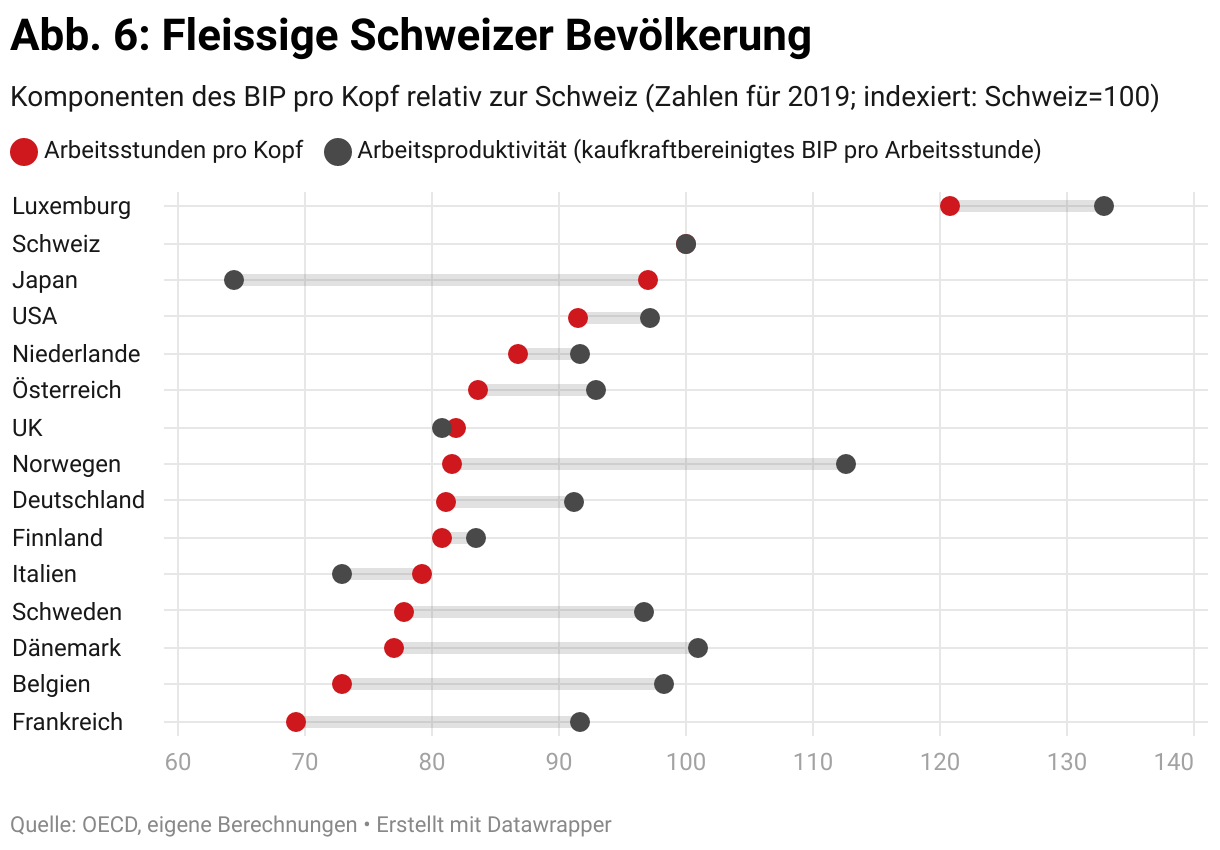

Das Hauptaugenmerk dieser Blog-Serie gilt der Entwicklung der Wirtschaftsleistung. Dennoch lohnt sich ein kurzer Blick auf das Niveau. Analog der Wachstumsdebatte wird oft argumentiert (und kritisiert), die Schweizer Wirtschaftskraft basiere grundsätzlich auf einem hohen Arbeitseinsatz. Wie Abbildung 6 nahelegt, stimmt dies nur bedingt. Die Abbildung zeigt die durchschnittlich geleisteten Arbeitsstunden sowie die Arbeitsproduktivität in den Vergleichsländern – jeweils relativ zur Schweiz (Wert 100%). Beide Faktoren ergeben zusammen das BIP pro Kopf. Ein Beispiel: Die Dänen sind ähnlich produktiv wie die Schweizer (101% der Schweizer Produktivität), jedoch werden pro Kopf der Bevölkerung weniger Arbeitsstunden geleistet (77% des Schweizer Arbeitseinsatzes).

Insgesamt zeigt sich: Im internationalen Vergleich wird hierzulande durchaus viel gearbeitet. Dies hat vor allem auch mit der Schweizer Erwerbsquote zu tun, die international erstklassig ist. Praktisch nirgendwo gehen so viele Menschen im erwerbsfähigen Alter einer Beschäftigung nach. Andere Länder, etwa Frankreich oder Belgien, beschäftigen einen viel geringeren Anteil ihrer Bevölkerung, was dafür die durchschnittliche Produktivität erhöht. Trotz der hohen Erwerbsquote ist das Produktivitätsniveau hierzulande überdurchschnittlich. «Nur» drei der 14 Vergleichsländer weisen eine höhere Arbeitsproduktivität auf.

Keine Schweizer «Produktivitätskrise»

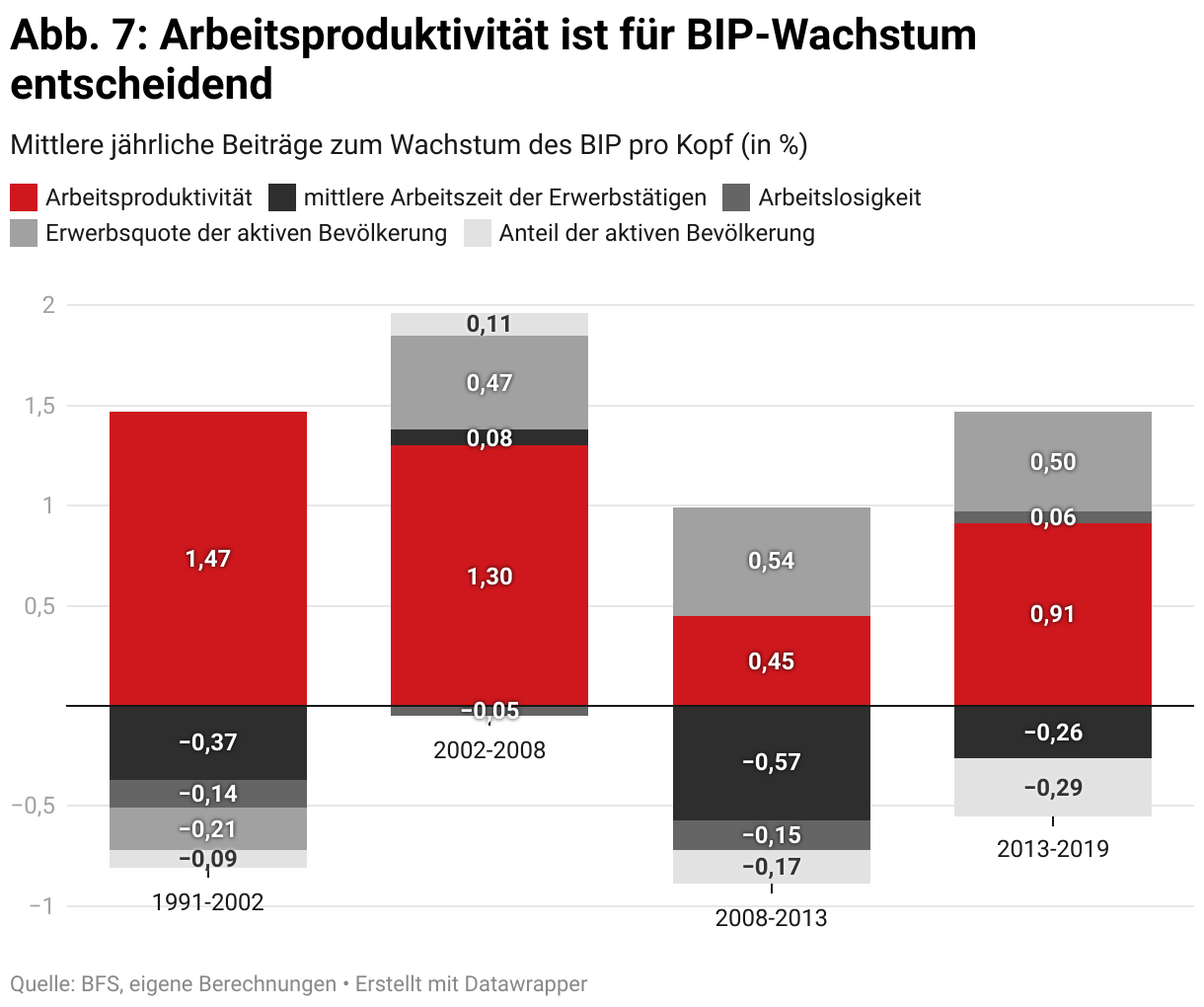

In Abbildung 7 wenden wir uns wieder dem Wachstum zu, indem wir die zwei Wachstumskomponenten – Produktivität und Arbeitseinsatz – weiter zerlegen. Konkret wird die Veränderung des Arbeitsvolumens in vier separate Komponenten aufgeteilt:

- Erwerbsquote der aktiven Bevölkerung

- Anteil der aktiven Bevölkerung (zwischen 15 und 64 Jahren) an der Gesamtbevölkerung

- Mittlere Arbeitszeit der Erwerbstätigen

- Arbeitslosigkeit

Die Abbildung veranschaulicht, für welchen Teil des BIP-Wachstums die unterschiedlichen Faktoren verantwortlich sind. Beispiel Periode 2013–2019: In dieser Zeit wuchs das Pro-Kopf-BIP um durchschnittlich 0,92% pro Jahr (Summe der 5 Komponenten). Dieses Wachstum erklärt sich durch die gestiegene Arbeitsproduktivität (0,91%). Der Arbeitseinsatz war insgesamt stabil: Dem positiven Beitrag der Erwerbsbeteiligung standen geringere Arbeitszeiten und eine fürs Wachstum ungünstigere Entwicklung der Bevölkerungsstruktur (d.h. immer mehr Rentnerinnen und Rentner) gegenüber.

Obschon über die Zeit deutliche Verschiebungen zu erkennen sind, zeigt sich die zeitunabhängige Bedeutung der Produktivitätssteigerungen für das Wirtschaftswachstum. Der gesamte Arbeitseinsatz (Summe der vier Arbeitseinsatz-Komponenten) ist hingegen inzwischen tendenziell rückläufig.

Auffallend: Sank die Erwerbsbeteiligung der aktiven Bevölkerung in den 1990er Jahren, lieferte sie ab 2002 positive Beiträge von jährlich rund 0,5% zum BIP pro Kopf. Dafür verantwortlich war insbesondere die Zuwanderung und die erhöhte Arbeitsmarktpartizipation der Frauen (wobei letztere jedoch gleichzeitig negativ auf die mittlere Arbeitszeit wirkte). Klar dämpfend wirkt neben den rückläufigen Arbeitspensen inzwischen die demografische Alterung.

Die im Nachgang der Finanz- und Wirtschaftskrise verzeichneten tiefen Produktivitätssteigerungen haben inzwischen (auch in den Pandemiejahren) wieder zugenommen. Das Pro-Kopf-Wachstum beruhte auf einer höheren Arbeitsproduktivität. Dies ist von grosser Bedeutung, weil der Produktivitätsfortschritt längerfristig über den Wohlstand eines Landes entscheidet. Eine höhere Arbeitsproduktivität ist die Hauptursache für steigende Löhne und ermöglicht, ohne Einkommensverluste weniger zu arbeiten. Zudem bedeutet es in der Regel, dass die vorhandenen Ressourcen effizienter eingesetzt werden. Und der Wohlstand somit ohne zusätzlichen Ressourcenverbrauch (und Umweltbelastung) steigen kann.

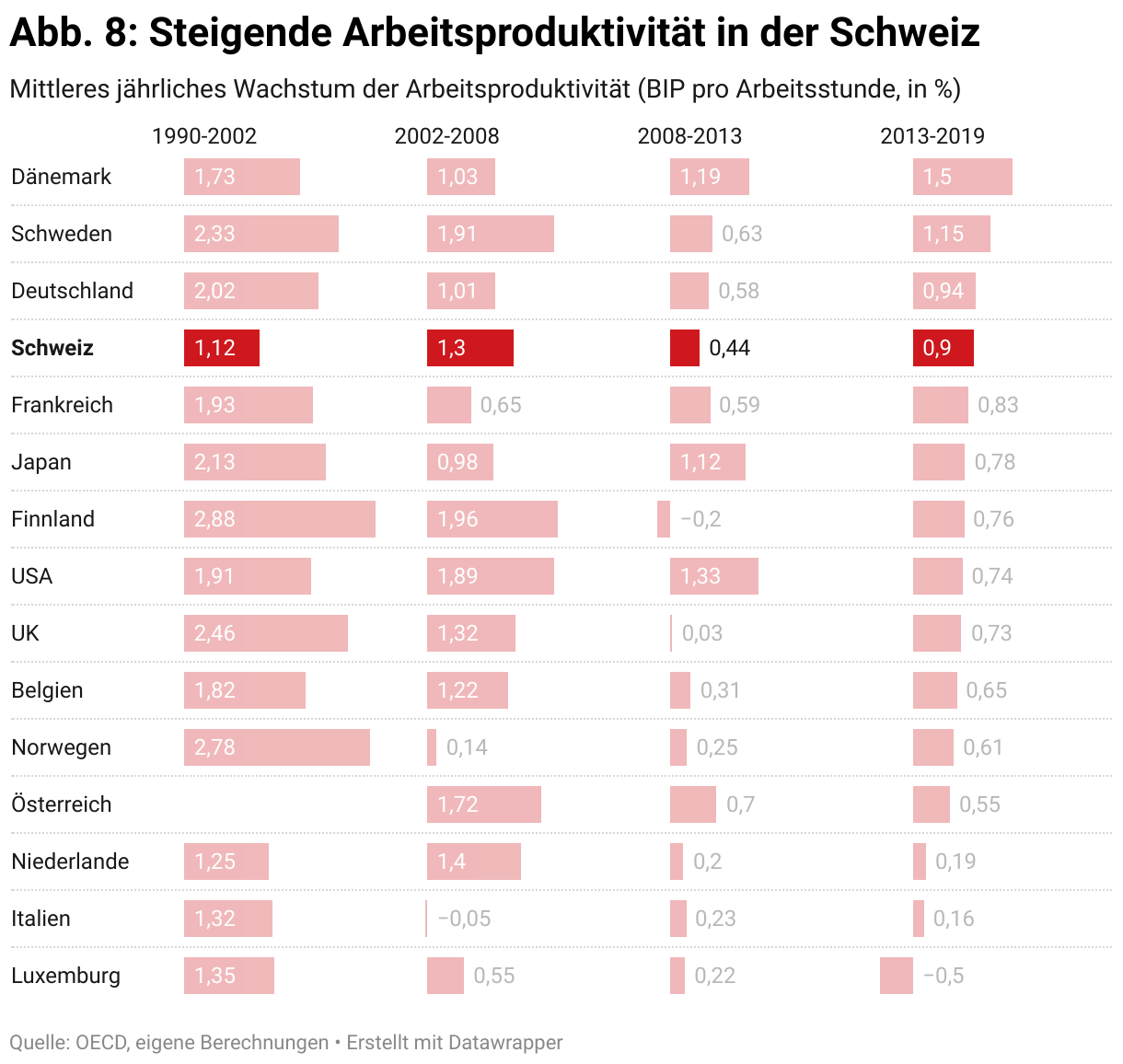

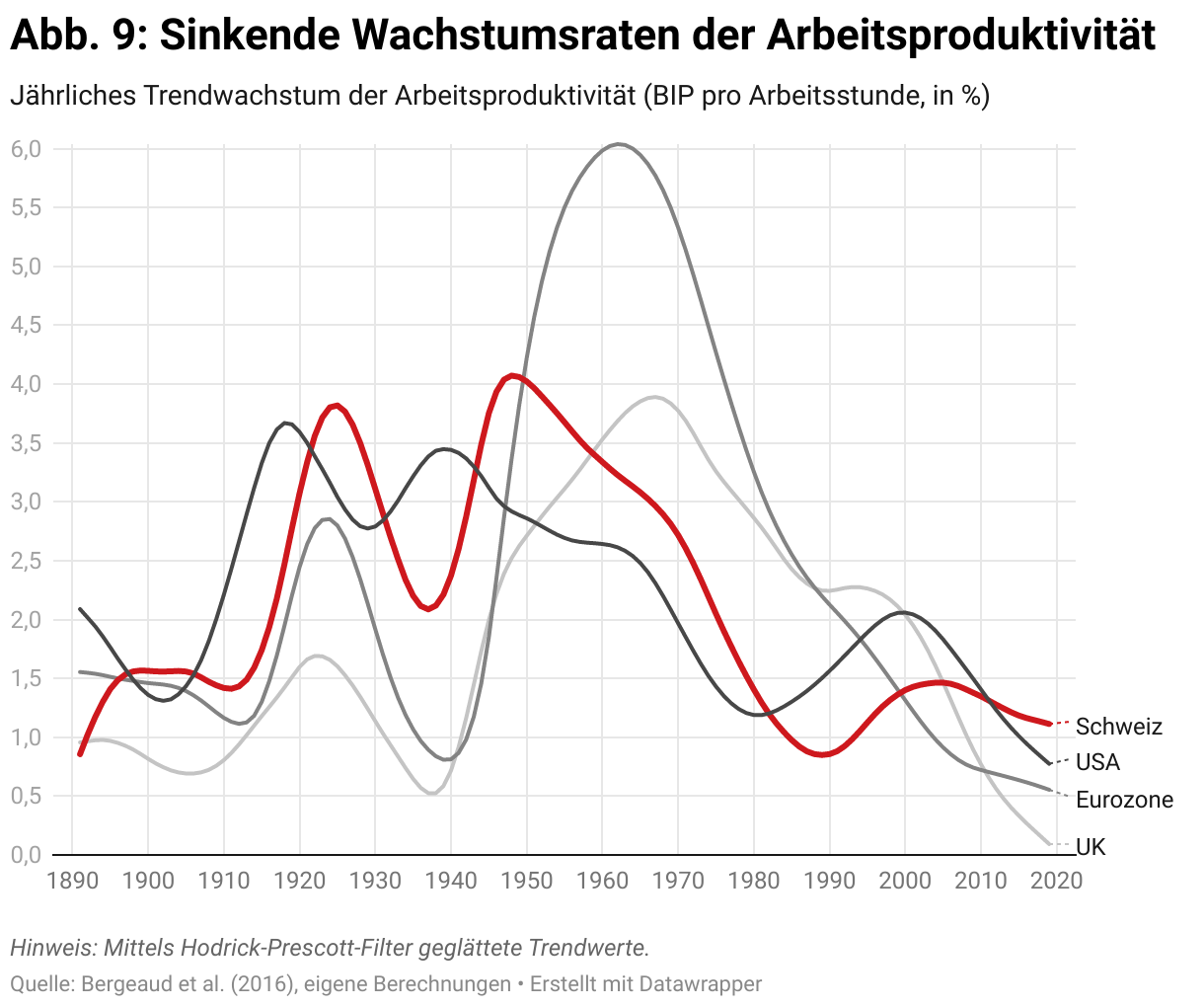

Im Ländervergleich fällt das Schweizer Produktivitätswachstum – gerade in den letzten Jahren – robust aus (Abbildung 8). Dabei zeigt sich ein genereller Trend hin zu geringeren Wachstumsraten in westlichen Ländern, dem auch die Schweiz ausgesetzt ist (Abbildung 9). Ökonomen debattieren seit einigen Jahren über das verbreitete «productivity puzzle» und eine allfällige «säkulare Stagnation».

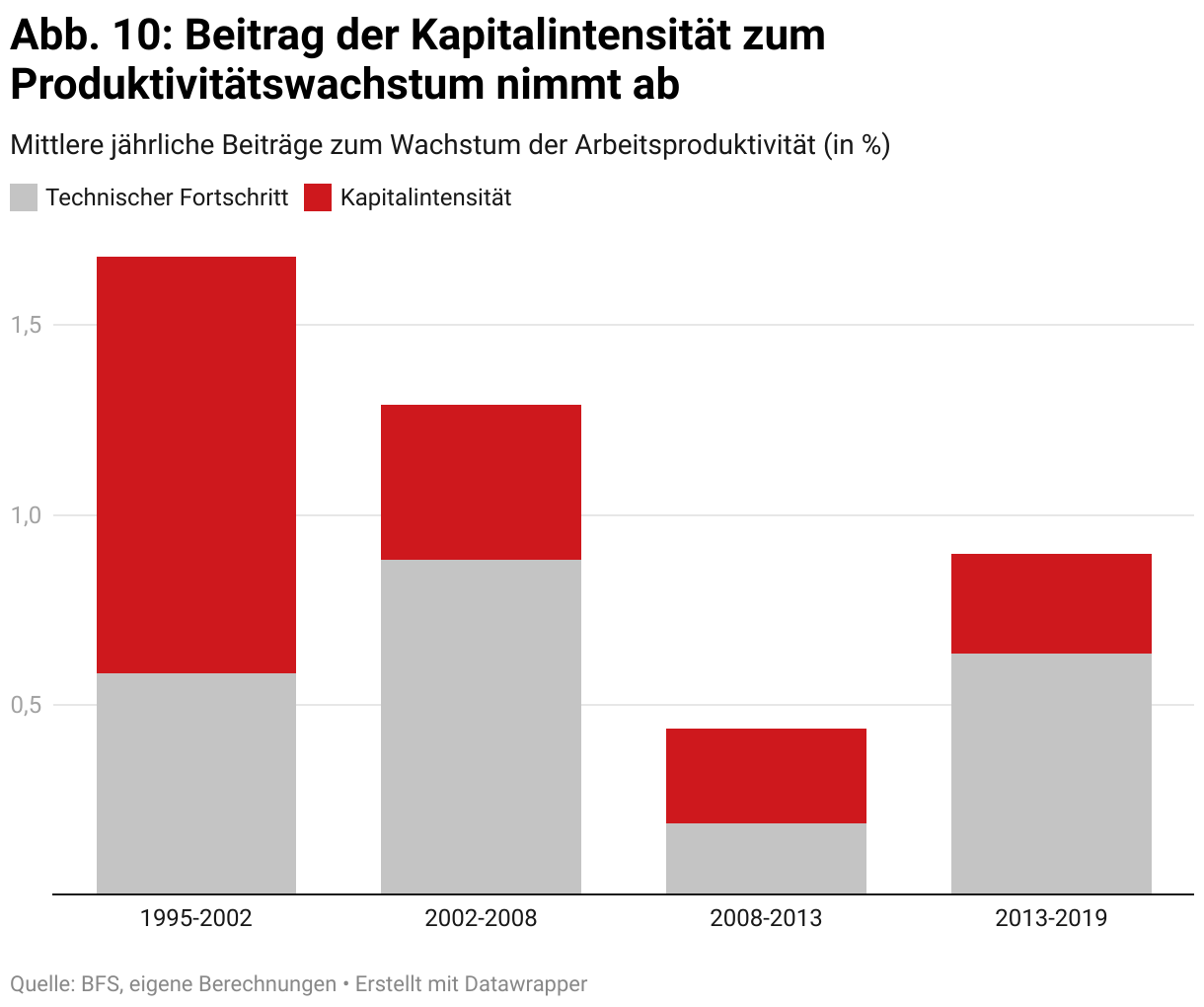

Rückläufiger Beitrag der Investitionen zum Wachstum

Die Entwicklung der Arbeitsproduktivität zeigt, wie effizient die Wertschöpfung erwirtschaftet wird. Produktivitätsfortschritte können unterschiedliche Gründe haben: Eine Erhöhung des eingesetzten Kapitals, eine bessere «Qualität» (Ausbildung) der Arbeitnehmenden, technischer Fortschritt oder eine Kombination dieser Faktoren.

Noch in den 1990er Jahren leistete die Zunahme der Kapitalintensität – d.h. eine höhere Kapitalausstattung pro Arbeitsplatz – substanzielle Beiträge von rund 1% zum Produktivitätswachstum. Seit 2002 entwickelte sich das Wachstum weniger kapitalintensiv, was zur unterdurchschnittlichen Produktivitätsentwicklung beitrug (Abbildung 10). Der heute dominante und über die Zeit relativ stabile Produktivitätstreiber ist der technische Fortschritt, d.h. die Qualität und Effizienz der eingesetzten Produktionstechniken. Dazu zählen wir auch die Qualität des Arbeitsinputs (u.a. Bildung und Humankapital).

Für den (auf hohem Niveau) rückläufigen Beitrag der Kapitalintensität werden diverse Faktoren diskutiert: Zum einen das mit der Personenfreizügigkeit neu erschlossene Arbeitskräftepotenzial. Für Unternehmen stellt sich oftmals die Frage nach dem richtigen «Mix» von Mensch und Maschine (d.h. Kapital). Fehlten vor 2002 oft die nötigen Arbeitskräfte (was mit mehr Kapitaleinsatz adressiert wurde), verringerte das neue Arbeitsangebot den Druck zu Investitionen. Unklar bleibt, warum sich der volkswirtschaftliche Kapitalstock bis heute nicht vollständig an die gestiegenen Beschäftigungszahlen angepasst hat. Andererseits dürfte der ökonomische Strukturwandel die Investitionsquote negativ beeinträchtigen, weil der Dienstleistungssektor eine geringere Kapitalintensität aufweist.

Dazu kommt, dass nicht-physische Investitionen in einer Wissensgesellschaft und Wissenswirtschaft – etwa in Bildung, Humankapital und Information – kaum von den Investitionsstatistiken erfasst werden. Und diese werden in der rohstoffarmen Schweiz immer wichtiger, während etwa Investitionen in Gebäude und Maschinen an Bedeutung verlieren.

Ferner werden die demografische Entwicklung und die Frankenaufwertung für eine bremsende Investitionstätigkeit verantwortlich gemacht. Insgesamt bleibt aber umstritten, inwiefern überhaupt von einer Schweizer Investitionsschwäche gesprochen werden kann.

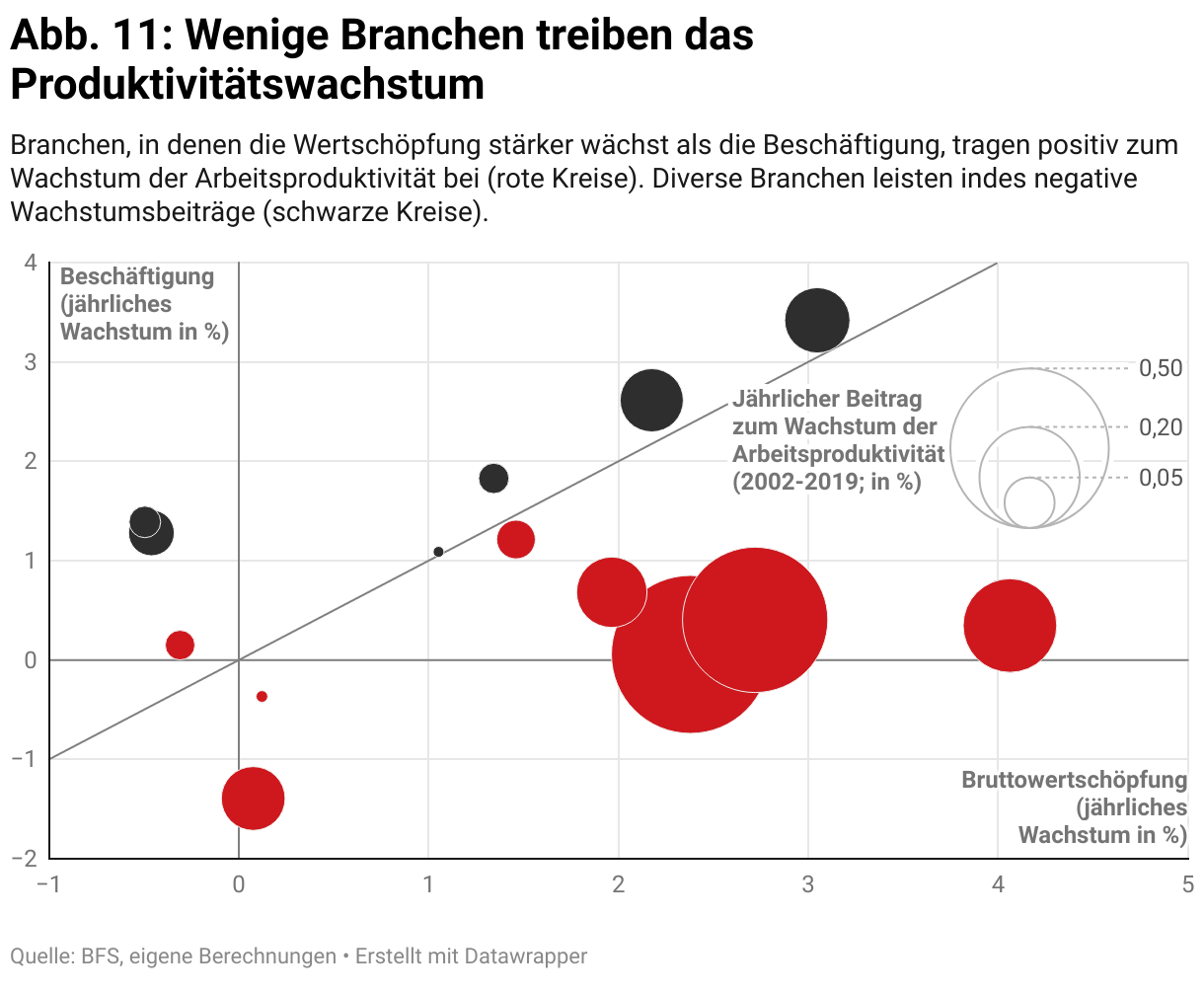

Klumpenrisiken bei den Produktivitätstreibern

Eine Analyse auf Branchenebene liefert weitere interessante Einsichten. Seit 2002 stieg die Arbeitsproduktivität in der Gesamtwirtschaft um jährlich 0,9% – innerhalb des marktbestimmten Teils der Wirtschaft (d.h. insb. ohne öffentliche Verwaltung) waren es 1,1%. Wie Abbildung 11 zeigt, ist das Produktivitätswachstum stark von zwei Branchen abhängig: Industrie und Handel. Innerhalb der Industrie zeigt sich die Pharma- und Chemie-Branche für 80% des Wachstums verantwortlich. Insgesamt gehen drei Viertel des Schweizer Produktivitätswachstums auf das Konto von Pharma, Gross- und Detailhandel (bzw. zwei Drittel, wenn man nur die positiv beitragenden Branchen berücksichtigt). Im Vergleich zu früheren Perioden ist nicht zuletzt das schwache Produktivitätswachstum des Finanzsektors auffallend (bei allerdings hohem Niveau). Dieser leistet heute nur noch geringe Beiträge zum Wachstum der Arbeitsproduktivität.

Viele der binnenorientierten Branchen fallen kaum bzw. sogar negativ ins Gewicht. Mit ein Grund, warum eine Intensivierung des Wettbewerbs auch in der Binnenwirtschaft wichtig wäre. Die unterschiedlichen Wachstumsraten (aber auch Niveaus) zeigen zudem, warum eine relative (Beschäftigungs-) Zunahme der staatlichen bzw. staatsnahen Sektoren (u.a. Erziehung und Gesundheit) die gesamtwirtschaftliche Produktivität negativ beeinflussen kann, verfügen diese doch oft über beschränktes Potenzial für Produktivitätsfortschritte. Grosse Differenzen bestehen indes nicht nur zwischen den einzelnen Branchen, sondern auch zwischen den einzelnen Unternehmen. Dabei scheint die Lücke zwischen den produktivsten und weniger produktiven Unternehmen immer grösser zu werden.

Ging man noch in der ersten Hälfte der 2010er Jahre von einer Produktivitätskrise der Schweizer Wirtschaft aus, scheint diese These seit einigen Jahren klar an Relevanz einzubüssen. Die positive Entwicklung darf allerdings nicht über bestehende Herausforderungen hinwegtäuschen. Wie zuvor dargestellt, besteht ein weltweiter Trend zu tieferen Wachstumsraten, die hierzulande von einigen wenigen Branchen abhängen.

Ein allzu starker Fokus auf BIP-Kennzahlen, Wachstumsraten und Produktivitätsstatistiken birgt indes die Gefahr, Wesentliches aus den Augen zu verlieren. Dies ist Gegenstand des dritten Teils dieser Blog-Serie.