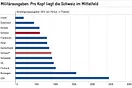

In der Tat zeigt eine Auswertung der Haushaltsbudgeterhebung des Bundesamtes für Statistik, dass Haushalte mit einem Einkommen bis 3580 Franken (das einkommensschwächste Zehntel der Bevölkerung) durchschnittlich 4,8 Prozent des Bruttoeinkommens für die Mehrwertsteuer abgeben, deutlich mehr als im wohlhabendsten Zehntel (2,4 Prozent).

Doch diese Zahlen trügen. Der Anteil der Steuer am Bruttoeinkommen stellt kein gutes Mass für die tatsächliche Belastung der Haushalte dar. Die höheren Einkommen weisen eine tiefere Quote aus, weil sie mehr sparen.

Damit entgehen sie aber nur vorläufig der Konsumbesteuerung. Früher oder später wird auch das Gesparte konsumiert und somit steuerlich erfasst. Deshalb ist es sinnvoll, die Steuerbelastung ins Verhältnis zu den Konsumausgaben zu setzen. Und hier zeigt sich ein anderes Bild: Mit 5,2 Prozent liefert das reichste Zehntel der Schweizer Haushalte anteilsmässig am meisten für die Mehrwertsteuer ab. So gemessen, ist die Mehrwertsteuer leicht progressiv.

Über alle Haushalte hinweg macht die Steuerbelastung durch die Mehrwertsteuer heute in etwa 4,8 Prozent der Konsumausgaben aus. Das mag tief erscheinen, beträgt der Steuersatz in der Schweiz im Normalfall 8 Prozent. Nur: Die Schweizer Mehrwertsteuer ist mit Ausnahmen und Sondersätzen gespickt. Nahrungsmittel werden beispielsweise zu einem reduzierten Satz von 2,5 Prozent besteuert, während Wohnausgaben – wenn man von der «Taxe occulte» absieht (der Teil der Vorsteuer, der auf an sich steuerbefreiten Gütern lastet) – gänzlich der Besteuerung entgehen.

Die vielen Sondersätze und Ausnahmen werden meistens sozial begründet. Ihre Bedeutung ist jedoch sehr unterschiedlich. Wie eine Simulation von Avenir Suisse zeigt, würde eine Mehrwertbesteuerung der Mieten tatsächlich die tieferen Einkommensschichten am meisten treffen, weil sie einen grösseren Anteil ihres Budgets für das Wohnen ausgeben und so am meisten von der Sonderstellung der Mieten profitieren. Praktisch die ganze Progression der Mehrwertsteuer lässt sich auf diese eine Ausnahme zurückführen.

Die Besteuerung der Nahrungsmittel zum Normalsatz von 8 Prozent würde hingegen wenig an der Tragbarkeit der Steuer ändern, denn heutzutage geben sogar die einkommensschwachen Haushalte einen immer geringeren Anteil ihres Budgets für Lebensmittel aus. Die administrative Entlastung für die KMU und die selbstständig Erwerbenden, die die MwSt. eintreiben müssen, wäre aber signifikant.

Das Fazit ist klar: Wer die Mehrwertsteuer reformieren will, ohne sie gänzlich abzuschaffen, muss sich nicht auf die vermeintliche Regressivität der Mehrwertsteuer fixieren. Reformbedarf besteht in erster Linie aufgrund ihrer Komplexität, die durch die vielen Sätze verursacht wird. Angesichts der geringen Umverteilungswirkung würde der Verzicht auf den Sondersatz von 2,5% auf Nahrungsmitteln einen logischen und sozialverträglichen ersten Schritt in Richtung Einheitssatz bilden.

Dieser Artikel erschien in der Handelszeitung vom 15. Januar 2015.