«Der Staat ist immer da.» Mit dieser Gewissheit – ob als Hoffnung oder Drohung zu verstehen, sei dahingestellt – wurde der unhaltbare Zustand gerechtfertigt, wieso der Bund vor der Jahrtausendwende seine Arbeitgeberbeiträge an die zweite Säule nur zu zwei Dritteln einzahlte. Die Zahlungsversprechen an künftige Rentner wurden somit vom Bund nicht vorfinanziert. Die Pensionskassen des Bundes befanden sich in starker Unterdeckung.

Das Selbstverständnis des ewigen Staates musste damals revidiert werden. Zwar glaubt(e) niemand, dass die Eidgenossenschaft mal in Konkurs gehen könnte. Die Staatsaufgaben selbst ändern sich aber mit der Zeit. Mit der Auslagerung gewisser Bundesbetriebe wie der SBB, der Swisscom oder der Post und damit deren Pensionskassen mussten die ausgebliebenen Anteile der Beträge nachbezahlt werden. Insgesamt beliefen sich diese Nachschüsse in die verschiedenen Pensionskassen vor rund zwanzig Jahren auf über 36 Milliarden. Ein Grossteil davon ging an die verselbständigte Pensionskasse der Bundesangestellten Publica. Diese erreicht heute einen Deckungsgrad von über 100 Prozent. Dies bedeutet, dass die künftigen Zahlungsversprechen durch das Vermögen der Pensionskasse gedeckt sind.

Abbildung 1. Kantonale Pensionskassen: Das Gros der Schulden bei den Teilkapitalisierten

Mochten dies gute Nachrichten für die Pensionskasse des Bundes sein, gab es aber auf Ebene der Kantone und Gemeinden noch eine Vielzahl weiterer öffentlicher Pensionskassen, die oft mit ähnlichen Problemen zu kämpfen hatten. Die Unterdeckung war teilweise markant – der Deckungsgrad lag zum Teil unter 60 Prozent. Mit der sogenannten Strukturreform versuchte 2010 der Gesetzgeber, die Situation zu ändern und somit die Zahlungsversprechen zu decken. Einige öffentliche Pensionskassen waren aber in derart drastischer Unterdeckung, dass eine rasche Vollkapitalisierung, also das Erreichen eines Deckungsgrads von mindestens 100 Prozent, die Mittel der öffentlichen Hand überstrapaziert hätte. Als «Ausweg» wurde eine deutliche Lockerung der Anforderungen angeboten: Neu soll auch ein Deckungsgrad von 80 Prozent genügen, und um diesen zu erreichen, haben die betroffenen Pensionskassen sogar bis zum Jahr 2052 (!) Zeit – sofern der Staat (also der betroffene Kanton oder die betroffene Gemeinde) eine explizite Staatsgarantie ausspricht, um die künftigen Renten dieser Kassen zu schützen. Man spricht hier von einer Teilkapitalisierung. Ohne diese Staatsgarantien müssen die Pensionskassen öffentlichen Rechtes die Vollkapitalisierung innert zehn Jahren ab Inkrafttreten der Reform, also bis 2022, erreichen.

Unterschiedliche Wege

Diese Strukturreform hat vieles in Bewegung gebracht. Teilweise wurden massive Eingriffe ausgelöst. Der Einschuss in die Pensionskassen des Bundes war nur ein Beispiel. Einige Kassen führten Rentenkürzungen durch, erhöhten das reglementarische Rentenalter oder die Lohnbeiträge. Doch was sind die Auswirkungen dieser Massnahmen auf den Zustand der öffentlichen Pensionskassen?

Für eine Vollkapitalisierung fehlten 2011 allein den kantonalen Pensionskassen rund 30 Mrd. Franken – wahrlich ein Zeichen für die damalige Notwendigkeit einer Strukturreform. Zudem «schönten» einige Kantone ihren Kapitalbedarf mit unrealistisch hohen technischen Zinssätzen (diese werden zur Berechnung des heutigen Werts der zukünftigen Zahlungsverpflichtungen herangezogen). Korrigiert um diesen Effekt, fehlten sogar 36,1 Mrd. Franken. Die Wahl der Option «Teilkapitalisierung» – vorwiegend durch die Pensionskassen der Westschweizer Kantone – senkte den Kapitalbedarf 2012 auf 17,4 Mrd. Franken. Der Hauptanteil (10,9 Mrd. Fr.) entfiel dabei immer noch auf die teilkapitalisierten Pensionskassen, obwohl diese ja bloss noch an einem Deckungsgrad von 80 Prozent gemessen wurden.

An diesem Bild hat sich in den letzten Jahren nicht viel verändert. Der Kapitalisierungsbedarf für einen hundertprozentigen Deckungsgrad belief sich Ende 2018 auf insgesamt 36,8 Mrd. Franken und ist damit gegenüber 2011 sogar leicht gestiegen. Verändert hat sich bloss die Zusammensetzung dieser Schuld. Ausgerechnet die «Schulden» der teilkapitalisierten Kassen sind in diesem Zeitraum weiter gewachsen, wogegen die vollkapitalisierten die ihrigen sogar halbieren konnten (vgl. Abbildung 1). Bei Kassen, die sich für die Teilkapitalisierung entschieden haben, sind die jeweiligen Kantone verpflichtet, für die Erfüllung der Zahlungspflichten zu garantieren. Diese explizite Staatsgarantie umfasste Ende 2018 für die zehn kantonalen Pensionskassen in Teilkapitalisierung Ausstände von insgesamt 29 Mrd. Franken.

Bei diesen Zahlen sind die kommunalen Kassen noch nicht erfasst. Dort sieht die Lage keineswegs rosiger aus. Allein bei den Pensionskassen der zehn grössten Schweizer Städte kumuliert sich der Kapitalbedarf für eine Volldeckung Ende 2018 auf 4,9 Milliarden Franken. Nur drei dieser zehn Städte, nämlich Zürich, St. Gallen und Luzern, können ihre Zahlungsversprechen mit Vermögen der Pensionskasse decken.

Grosse Deckungslücken

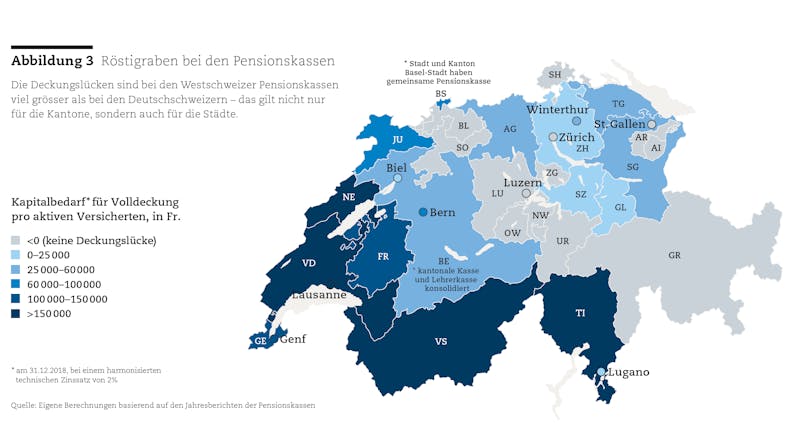

Die Unterschiede zwischen den Pensionskassen haben sich seit der Strukturreform sogar noch vergrössert. Ein paar vollkapitalisierte Kassen sind wegen der im Jahr 2018 schwachen Anlageperformance zwar (wieder) unter den Deckungsgrad von 100 Prozent gefallen, die Mehrheit der vollkapitalisierten Kassen hatte aber keine Unterdeckung. Ganz anders ist die Lage bei den teilkapitalisierten Kassen. Deren Zahlungsversprechen und Staatsgarantien erreichen mit ihren Milliardenwerten kaum greifbare Grössen. Einfacher wird der Vergleich, wenn man diese nicht gedeckten Leistungsversprechen in Franken pro aktive (= im Erwerbsleben stehende) Versicherte der jeweiligen Kassen umrechnet (vgl. Abbildung 3). Bei vielen übersteigt die Deckungslücke 100’000 Franken pro Versicherten. Das Schlusslicht bildet die Kasse des Kantons Waadt. Dort müssten für jeden aktiven Versicherten fast 190’000 Franken einbezahlt werden, um eine Deckung von 100 Prozent zu erreichen. Bei jenen vollkapitalisierten Kassen mit Deckungslücke liegt diese etwa im Bereich zwischen 20’000 und 40’000 Franken.

Abbilung 2. Teilkapitalisierte Pensionskassen verbessern sich nicht

Bei den Pensionskassen der zehn grössten Schweizer Städte ist das Bild ähnlich: Geringe Lücken bei den Pensionskassen mit Vollkapitalisierung, grössere bei den Pensionskassen mit Teilkapitalisierung. Genf und Lausanne sind hier mit 134’000 Fr. bzw. 171’000 Fr. pro aktiv Versicherten die Schlusslichter.

Der faule Kompromiss «Teilkapitalisierung»

Der Kompromiss zur Schaffung teilkapitalisierter Kassen war wirtschaftlich und politisch nachvollziehbar. Viele Kantone (vor allem in der Romandie) oder Gemeinden hätten die Finanzen für eine Vollkapitalisierung in der kurzen Frist nicht stemmen können. Es war aber ein fauler Kompromiss im doppelten Sinne:

Abbildung 3. Röstigraben bei den Pensionskassen

Faul deshalb, weil die teilkapitalisierten Kassen den nötigen Antrieb vermissen lassen. Der fehlende Druck ist im Verhalten beobachtbar. Die Kassen mit Teilkapitalisierung schneiden fast in allen Indikatoren, vom Deckungsgrad bis zum grundlegenden technischen Zinssatz, deutlich schlechter ab als ihre vollkapitalisierten Gegenstücke. Der Entscheid der Kantone, den angepeilten, weit entfernten Horizont von 2052 anzustreben, ist zwar gesetzeskonform. Die Probleme der fehlenden Deckung der öffentlichen Pensionskassen werden damit aber nicht gelöst. Die Finanzierung dieser Lücke wird auf die nächste Generation abgeschoben.

Faul ist der Kompromiss zweitens, weil Fehlanreize geschaffen wurden. Einige Kantone haben die Vorgaben als Schlupfloch ausgenutzt. So betrug zum Beispiel der Deckungsgrad der Pensionskasse Basel-Stadt 99,4 Prozent im Jahr 2012. Statt aber abermals die Kasse zu sanieren, haben die Basler der Bequemlichkeit halber das niedrigere Ziel der Teilkapitalisierung gewählt. Während andere Pensionskassen teilweise massive Eingriffe vornahmen, um Vollkapitalisierung zu gewährleisten, erreichte die Pensionskasse Basel-Stadt den tieferen Deckungsgrad von 80 Prozent ohne Mühe und verlor das eigentliche Ziel aus den Augen: die volle Deckung der Zahlungsversprechen an die künftigen Rentner.

Die Weigerung, die Vollkapitalisierung anzustreben, führt zu einer Verlagerung von Schulden auf die nachkommende Generation, die Kinder und Kindeskinder der arbeitstätigen Bevölkerung. Es herrscht zudem eine Intransparenz, da die Kosten für die Leistungsversprechen nicht direkt sichtbar sind, denn diese müssen ja nur zu 80 Prozent im Kapitaldeckungsverfahren finanziert werden. Die restlichen 20 Prozent werden im Umlageverfahren finanziert, was in der zweiten Säule systemfremd ist. Hinzu kommt, dass bei ungedecktem Kapitalbedarf weniger Kapital zur Verfügung steht, das Rendite abwerfen könnte. Die Unterdeckung rächt sich dadurch langfristig, weil somit (ceteris paribus) höhere Lohnbeiträge der Arbeitgeber (also der Steuerzahler) und vom Arbeitnehmer nötig sind.

Die Teilkapitalisierung ist somit auf Dauer nicht zu verteidigen. Die gewährte Frist ist zu lange, das Ziel von 80 Prozent ungenügend und der Erhalt der Staatsgarantie ein Fehler. Die Vorteile der Vollkapitalisierung, nämlich mehr Transparenz, eine generationengerechte Finanzierung und höhere Erträge aus investiertem Kapital, überwiegen klar. Alle öffentlichen Pensionskassen täten daher gut daran, sich bald am Ziel einer Vollkapitalisierung zu orientieren.

Dieser Beitrag ist in der Sonderausgabe Februar 2020 des Magazins «Schweizer Monat» und der Valitas Sammelstiftung BVG erschienen.

Autor: Jérôme CosandeyDirektor für die Romandie und Forschungsleiter Tragbare Sozialpolitik