In der Endphase des Abstimmungskampfs um die Reduktion des Umwandlungssatzes in der 2. Säule der Altersvorsorge rückte das Argument exorbitant hoher Vermögens-verwaltungskosten in den Vordergrund. Es wurde zwar nicht zum Killer der Vorlage, hat aber die Meinungsbildung stark beeinflusst.

Vor allem aber säte der dem staunenden Stimmvolk aufgetischte Zahlensalat Verunsicherung und schwächte das Vertrauen in die berufliche Vorsorge.

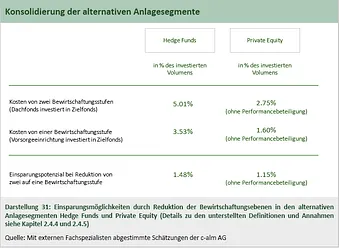

Inzwischen hat sich der Nebel dank der vom Bundesamt für Sozialversicherungen (BSV) in Auftrag gegebenen Studie «Vermögensverwaltungskosten in der 2. Säule» etwas gelichtet. Sie veranschlagt diese Kosten auf jährlich 3,9 Mrd. Fr. oder durchschnittlich 0,56% des Anlagevermögens. Zudem wird festgestellt, dass die alternativen Anlagen im Erhebungszeitraum (2005 bis 2009) überdurchschnittlich hohe Kosten verursacht haben, wobei die grössten Kostentreiber die Dach-Hedge-Fonds waren.

Kostenreduktion bei alternativen Anlagen (BSV, 2011)

Insgesamt stützt die Studie aber die Aussage nicht, dass eine wild gewordene Schar geldgieriger Berater und Produktanbieter die 2. Säule aussauge und die Versicherten schröpfe. Sie betont im Gegenteil, dass «der Vermögensverwaltungsmarkt in der 2. Säule sowohl im internationalen Vergleich als auch gegenüber andern Investorengruppen ausgesprochen kompetitiv und preiseffizient ausgestaltet ist.»

Welche Schlussfolgerungen können aus der Analyse des BSV gezogen werden?

- Es ist aus Kosten- und Transparenzgründen sinnvoll, passiv verwaltete Anlagefonds stark zu gewichten. Dennoch soll die Breite des Anlageuniversums nicht regulatorisch beschnitten werden. Sie ermöglicht den einzelnen Pensionskassen ein effizientes Portfoliomanagement und die Berücksichtigung der individuellen Risikofähigkeit einer Vorsorgeeinrichtung. Verbote von Anlagen in bestimmten Produkten widersprechen dem Prinzip der optimalen Allokation.

- Auch Hedge Fonds sind eine zulässige Anlagekategorie. Der Untersuchungszeitraum 2005 bis 2009 ist zu kurz, um über Anlagevehikeln wie Hedge Fonds den Stab zu brechen. Wegen der globalen Finanzkrise konnte das Diversifizierungspotenzial der alternativen Anlagen nicht zum Tragen kommen. Vor dem Hintergrund möglicher Einbrüche auf den Märkten für Immobilien und Staatsobligationen kann sich das wieder ändern.

- In Bezug auf die Anlageprodukte muss grösstmögliche Transparenz angestrebt werden. Grosszügig ausgestaltete Anlagevorschriften sind allerdings nur verantwortbar, wenn Transparenz bezüglich der Konstruktion und der Kosten der Anlageinstrumente herrscht. Informationssymmetrie muss angestrebt, Intransparenz vermieden werden. In diesem Licht ist die kritische Beurteilung der wenig transparenten Dach-Hedge Fonds angebracht.

- Die für die Anlagestrategie verantwortlichen Stiftungsräte benötigen viel Finanz-Know-how. Sie müssen mit den Produkteanbietern auf Augenhöhe verhandeln können und dürfen sich nicht unverstandene Anlagen aufschwatzen lassen. Mit besserem Finanz-Know-how werden die Pensionskassenverantwortlichen weniger abhängig von Beratern. Sie sind eher in der Lage, Konditionen im Wettbewerbsverfahren auszuhandeln und Konkurrenzangebote zu vergleichen. Damit tragen sie zur Senkung der Kosten bei. Es ist zu erwarten, dass die Strukturbereinigung in der PK-Landschaft ebenfalls eine kostendämpfende Wirkung hat. Grössere Vorsorgeeinrichtungen haben eine stärkere Verhandlungsmacht und können höhere Professionalität ausspielen.