«Da und dort sind in unserem Land in letzter Zeit bürgerliche Zeitungen eingegangen. Praktisch jede Zeitung … muss von ihrem Druckereibetrieb mitgetragen werden.» So wurde in den 1960er Jahren das Zeitungssterben beklagt. Und auch über 60 Jahre später warnen Stimmen wieder und wieder vor dem Verschwinden von Medien. Als Grund wird die Digitalisierung angegeben. In der Tat hat diese den Werbemarkt umgekrempelt, was Medienorganisationen vor grosse Herausforderungen stellt.

Zwar sind in den vergangenen Jahren verschiedentlich Startups mit neuen Finanzierungsmodellen entstanden. Aber es gibt auch diverse anekdotische Evidenz von wirtschaftlichen Schwierigkeiten bei traditionellen Medienorganisationen. Gerade auf lokaler und regionaler Ebene sind jedoch kaum Daten zur Branche als Ganzes verfügbar. Deshalb haben wir im vergangenen Jahr eine Umfrage bei kleinen und mittelgrossen Medienverlagen durchgeführt (zur Methode vgl. Teil 1 dieser Blog-Serie).

Auf den Spuren des «trialen Systems»

In unserer Studie «Eine Medienpolitik für das digitale Zeitalter» haben wir drei unterschiedliche Finanzierungsmodelle im Mediensektor identifiziert. Insbesondere für Startups sind in der jüngeren Vergangenheit philanthropische Finanzierungen bedeutender geworden. Neu kann deshalb in der Schweiz von einem «trialen Mediensystem» mit den folgenden Finanzierungsquellen gesprochen werden:

- Öffentliche Finanzierung: Gewisse Medienorganisationen wie die SRG oder private konzessionierte Veranstalter erhalten einen Grossteil ihrer Erträge aus öffentlichen Mitteln (u.a. über die Abgabe für Radio und Fernsehen). Ebenso betreiben manche Kantone und Gemeinden Medienförderung.

- Werbe- und Nutzermarktfinanzierung: Die traditionellen Zeitungsverlage wie die «Neue Zürcher Zeitung» oder der «Tages-Anzeiger» und neue Online-Angebote wie «Watson» finanzieren sich in erster Linie über den Nutzer- und Werbemarkt. Dasselbe gilt für kleinere Titel wie die «Engadiner Post».

- Philanthropische Finanzierung: Insbesondere neue Medienprojekte wie «Bajour», «Das Lamm» oder die «Hauptstadt», aber auch manche Verlage wie «Le Temps» stützen sich auf Spenden oder Beiträge von Stiftungen.

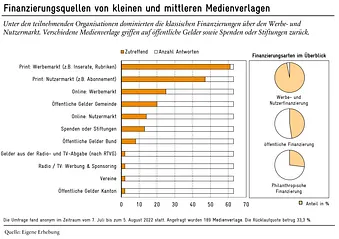

Auch im Schweizer Lokal- und Regionaljournalismus zeigen sich diese drei unterschiedlichen Finanzierungsarten (vgl. Abbildung 1 rechts). Für fast alle kleinen und mittelgrossen Medienverlage spielte laut unserer Umfrage die klassische Print-Werbung eine Rolle. Hier dürfte vor allem der lokale und regionale Rubrikenmarkt noch immer eine bedeutende Rolle spielen – also das Geschäft mit Kleinanzeigen für Autos, Wohnungen und Stellenangebote.

Ebenfalls finanzierte sich ein Grossteil der Umfrageteilnehmer über den Print-Nutzermarkt – die Preise für gedruckte Zeitungen und Zeitschriften haben sich dabei über die vergangenen Jahre vervielfacht. Knapp die Hälfte der Medienverlage gab zudem an, öffentliche Mittel zu erhalten. Interessanterweise finanzierte sich ein Viertel auch mit Geldern aus dem «philanthropischen» Bereich, also über Zuwendungen durch Spenden oder Stiftungen. Und rund 40% spielten über Online-Kanäle Geld ein.

Mehrheitlich rückläufige Umsätze

Woher das Geld kommt, ist eine Frage, eine andere, ebenso wichtige, lautet: Wie entwickelte sich die Finanzierung insgesamt? Hier zeigt sich eine negative Entwicklung (vgl. Abbildung 2). So gab die Mehrheit der Medienverlage an, dass sich ihre finanzielle Lage im Zeitraum von 2017 bis 2021 verschlechtert habe und sie Umsatzeinbussen verzeichnen mussten. Nur jede fünfte Organisation konnte ihren Umsatz steigern. In der Umfrage waren jedoch Printmedien, die besonders von der Verschiebung der Werbeeinahmen in den digitalen Raum betroffen sind, überrepräsentiert (zu Methodik vgl. Teil 1 dieser Blog-Serie). Daher sind allgemeine Rückschlüsse auf die Medienlandschaft, in der auch neue Online-Medien eine Rolle spielen, mit Vorsicht zu ziehen.

Bei der Beschäftigung ist das Bild weniger dramatisch als beim Umsatz. Der Grossteil der an der Umfrage teilnehmenden Medienverlage reduzierte zwischen 2017 und 2022 keine Stellenprozente im redaktionellen Bereich (vgl. Abbildung 2). Interessanterweise haben in der Umfrage mehr Organisationen angegeben, Journalisten und redaktionell tätige Mitarbeiter zusätzlich eingestellt, als Stellen abgebaut zu haben. Der Blick in die aggregierten Daten des Bundesamts für Statistik zeigt derweil, dass sich die Zahl der Medienschaffenden schweizweit im vergangenen Jahrzehnt leicht rückläufig entwickelt hat. Eine mögliche Erklärung für diese Diskrepanz könnte sein, dass vor allem grössere Medienhäuser Stellen abgebaut haben.

Zusammenfassung und Einordnung

Wie in Teil 1 dieser Blog-Serie gezeigt, sind auch kleine und mittelgrosse Medienverlage keineswegs nur mehr mit klassischen Zeitungen präsent. Vielmehr werden digitale Kanäle bespielt und neben Texten auch Videos sowie Podcasts publiziert. Diese Entwicklung spiegelt sich auf der wirtschaftlichen Seite. Vier von zehn Medienverlagen erzielten gemäss der Umfrage bereits Werbe- oder Nutzererträge im Online-Bereich.

Kleine und mittelgrosse Medienverlage konnten in der Schweiz also ihre Finanzierungsquellen differenzieren und die Abhängigkeit vom Print-Werbemarkt reduzieren. Trotzdem mussten viele einen Umsatzrückgang hinnehmen. Gleichzeitig hält sich der Abbau an Stellen derzeit in vielen Redaktionen in Grenzen – mehr als acht von zehn Umfrageteilnehmer gaben an, im redaktionellen Teil ihrer Organisation über die untersuchten fünf Jahre keine Stellenprozente abgebaut zu haben.

Die Umfrageresultate sind insofern erstaunlich, als dass die Lage im Regional- und Lokaljournalismus oft in düsteren Zügen dargestellt wird. Die neuen Daten zeigen eine Branche im Gegenwind, aber keine katastrophalen Zustände. Gerade die Beschäftigung könnte sich bei den kleinen und mittelgrossen Medienorganisationen sogar stabiler als im Branchendurchschnitt entwickelt haben – zumal neue Startups im Lokal- und Regionaljournalismus in der Umfrage nicht berücksichtigt wurden.

Naturgemäss ist eine Umfrage immer ein «Blick in den Rückspiegel». Es könnte somit sein, dass kleine und mittelgrosse Medienverlage den Entwicklungen auf nationaler und internationaler Ebene einfach hinterherhinken. Und wie erwähnt, gibt es schliesslich verschiedene methodische Schwierigkeiten bei der Interpretation der Resultate zu beachten. Vor diesem Hintergrund bietet sich für eine künftige Untersuchung zum Thema unter anderem an, eine breitere Umfragebasis zu erstellen, die auch neue Medienorganisationen und Startups beinhaltet.

Weiterführende Informationen zur Medienlandschaft, der Schweizer Medienpolitik und Reformvorschläge finden Sie in unserer Publikation «Eine Medienpolitik für das digitale Zeitalter».