Seit dem russischen Angriff auf die Ukraine gilt auch für die Schweiz eine neue sicherheitspolitische Realität. Das Parlament will das Armeebudget bis 2032 auf 1 Prozent des Bruttoinlandprodukts erhöhen. Nun laufen in Bern die Verhandlungen über die kommenden Budgets. Und damit stellt sich die Frage, die man politisch gerne meidet: Wer bezahlt das?

Ein strukturelles Ausgabenproblem

Der Finanzplan bis 2029 zeigt das Dilemma: Die Wirtschaft wächst bis dahin um rund 8 Prozent, die Bundesausgaben aber um mehr als 18 Prozent – das geschrumpfte Entlastungspaket bereits eingerechnet. Ab 2029 drohen erneut strukturelle Defizite. Der Bund hat ein massives Ausgabenproblem. Und genau jetzt müsste das Armeebudget jährlich um eine halbe Milliarde Franken steigen.

Die altbekannten Ideen spriessen entsprechend: höhere Mehrwertsteuer, ein neuer Fonds oder eine Wehranleihe. Sie alle versprechen «schmerzlos» Geld für die Armee, ohne Reformen in anderen Bereichen vorzunehmen. Doch schmerzlos sind diese Vorschläge höchstens im parlamentarischen Betrieb. Die Bevölkerung würde sie sehr wohl spüren: Die Steuerquote ist seit Einführung der Schuldenbremse deutlich gestiegen, und die Lasten neuer Schulden werden dereinst die künftigen Generationen tragen müssen. Generationen, die dereinst auch noch deutlich mehr Rentnerinnen und Rentner finanzieren müssen.

Und genau hier liegt des Pudels Kern. Wer das Ausgabenproblem des Bundes analysiert, erkennt rasch: «It’s the demography, stupid.» Immer mehr Rentnerinnen und Rentner stehen immer weniger Erwerbstätigen gegenüber. Das führt dazu, dass die Sozialausgaben seit Jahren deutlich schneller steigen als die Einnahmen. Seit 2003 nahmen die Sozialausgaben des Bundes pro Kopf und inflationsbereinigt um fast 44 Prozent zu.

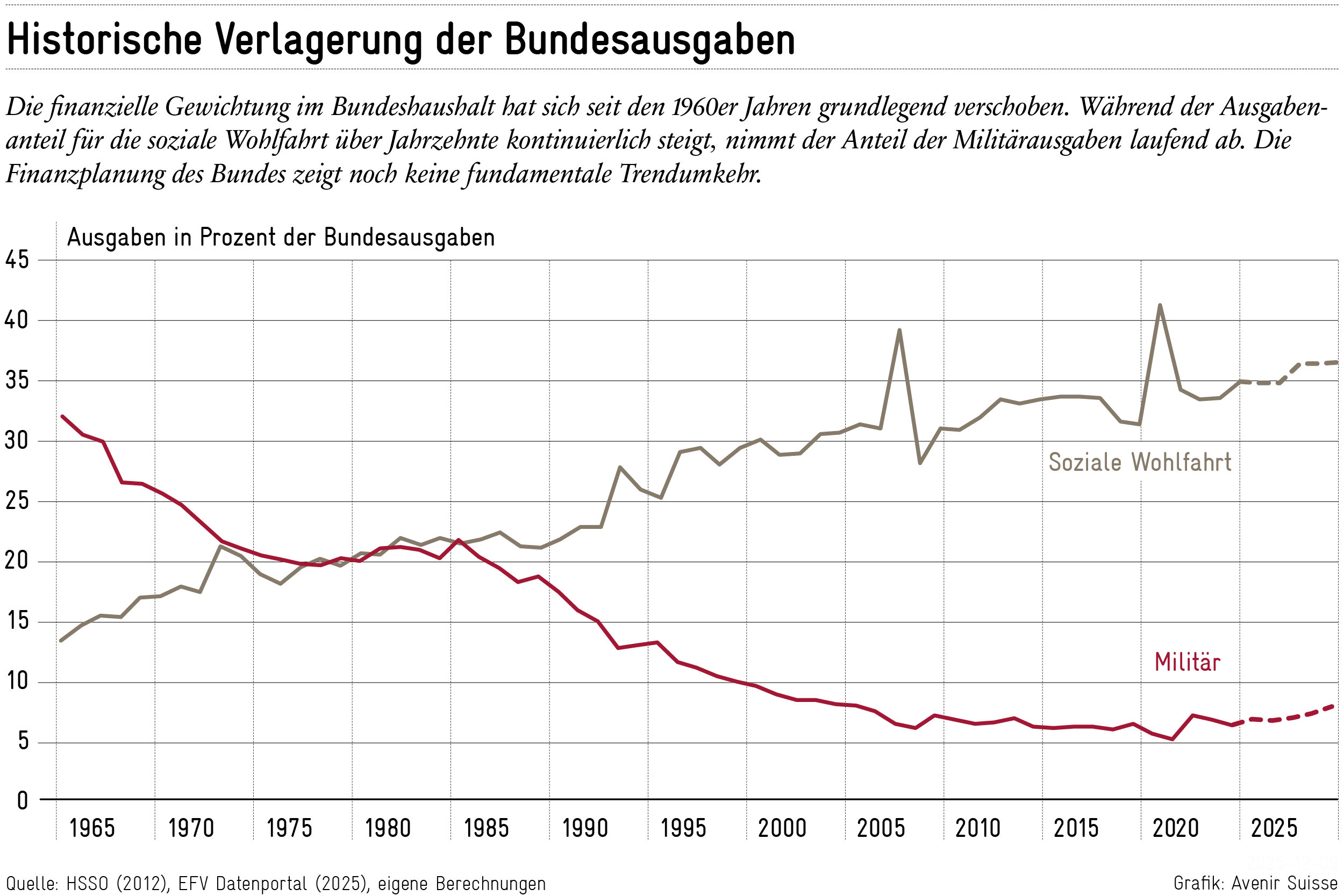

In guten alten Zeiten verfangen

Diese Entwicklung zieht sich seit Jahrzehnten durch den Bundeshaushalt. Sie ist das Spiegelbild zu den stetig schrumpfenden Ausgaben für die Landesverteidigung – und zeigt, wohin die Friedensdividende geflossen ist. So lag der Anteil der Sozialausgaben 1965 noch bei rund 15 Prozent; heute sind es über 35 Prozent. Gleichzeitig sank der Anteil der Militärausgaben im gleichen Zeitraum von fast 30 Prozent des Bundesbudgets auf heute noch rund 7 Prozent.

Gibt die Politik trotz dunkler Wolken am sicherheitspolitischen Horizont keine Gegensteuer, wird dieser Trend weiter anhalten: Zwischen 2024 und 2029 sollen die Sozialausgaben um 6,4 Milliarden Franken wachsen – ein zweieinhalbmal so starker Anstieg wie jener für die Sicherheitsausgaben.

Wegfall der Friedensdividende soll nicht nur Junge treffen

Damit wird klar: Die Scherenbewegung in den Bundesausgaben hat nicht nur eine finanzpolitische, sondern auch eine gesellschaftliche Dimension. Die Friedensdividende ermöglichte den Ausbau von Altersvorsorge und Gesundheitsversorgung. Davon profitierten insbesondere die heutigen und bald kommenden Rentnerjahrgänge, die länger, gesünder und wirtschaftlich stabiler leben als alle Generationen zuvor.

Die Jungen hingegen wachsen in eine anspruchsvollere finanzpolitische Lage hinein. Sie werden in kleinerer Zahl weiter steigende Sozialausgaben finanzieren müssen. Gleichzeitig tragen sie bereits heute einen grossen Teil der sicherheitspolitischen Lasten: Sie leisten Militärdienst – und stellen dafür Zeit, Gesundheit und berufliche Chancen in den Dienst des Landes – oder zahlen die Ersatzabgabe.

Auch frühere Generationen haben ihren Dienst an der Gesellschaft geleistet – das steht ausser Frage. Doch die Rahmenbedingungen haben sich verändert: Die Alterung der Bevölkerung und die geopolitische Lage stellen die Schweiz vor deutlich grössere Herausforderungen als in den Jahrzehnten zuvor. Weitsichtige und staatstragende Politik verschliesst die Augen nicht vor diesen Tatsachen.

Was die Altersvorsorge mit der Wehrfähigkeit zu tun hat

Hier eröffnet sich ein Ansatz für mehr Generationengerechtigkeit: Die kommende Rentnergeneration kann einen Beitrag zur veränderten sicherheitspolitischen Lage leisten – nicht in Uniform, sondern durch einen späteren Renteneintritt. Ein solcher Sicherheitsbeitrag beim Referenzalter verbindet finanzielle Entlastung mit einem direkten Beitrag zur Landesverteidigung.

Ein längeres Erwerbsleben ist nicht nur fair, sondern auch ein wirksamer finanzpolitischer Hebel. Eine grobe Überschlagsrechnung zeigt die Grössenordnung: Soll das Armeebudget ab 2032 ein Prozent des BIP erreichen, braucht es rund fünf Milliarden Franken mehr pro Jahr als heute.

Konsequent gerechnet bedeutet das: Das Referenzalter müsste auf etwa 67,5 Jahre steigen. Denn damit könnte der Bundesbeitrag an die AHV ziemlich genau so angepasst werden, dass mit den eingesparten Mitteln der Finanzbedarf für die Armee langfristig gedeckt werden könnte – ohne neue Steuern und ohne eine Aufweichung der breit abgestützten Schuldenbremse.

Ein Blick ins Ausland zeigt, dass dies alles andere als ein Sonderweg wäre: In Dänemark etwa liegt das an die Lebenserwartung gekoppelte Rentenalter heute bereits bei 67 Jahren und steigt bis 2040 schrittweise auf 70 Jahre.

Ein generationenübergreifendes Sicherheitspaket für den Bund

Doch so logisch diese Lösung aus volkswirtschaftlicher Sicht ist – politisch könnte ein Ansatz erfolgreicher sein, der mehrere Instrumente verbindet. Ein Beispiel: Eine zusätzliches «Sicherheitsjahr» in der Privatwirtschaft brächte rund 2 Milliarden Franken; die restlichen 3 Milliarden müssten im Bundeshaushalt gefunden werden.

Hier setzt der Expertenbericht um Serge Gaillard an: Er identifiziert ein Entlastungspotenzial von 5 Milliarden Franken, von dem der Bundesrat bislang nur rund 60 Prozent in seine Finanzpläne übernommen hat. Würden hingegen alle Massnahmen umgesetzt, entstünden bis 2029 zusätzliche 2 bis 2,5 Milliarden Franken. Ab 2035 kämen durch die Entkopplung des Bundesbeitrags an die AHV von deren Ausgaben nochmals eine halbe Milliarde Franken hinzu – einer der wirkungsvollsten Vorschläge im Bericht. Gemeinsam – Effizienzgewinne plus ein Sicherheitsjahr – liesse sich der zusätzliche Finanzierungsbedarf von rund 5 Milliarden Franken für die Armee vollständig decken.

Das Problem: Die Politik bewegt sich derzeit in die entgegengesetzte Richtung. Vom ursprünglichen Sparpotenzial bleiben voraussichtlich 1,8 bis 2,4 Milliarden Franken übrig – und selbst diese sind politisch unsicher. Gerade angesichts der Finanzierungslücke in der Landesverteidigung wäre eine konsequentere Umsetzung aber zentral, um bereits vor 2032 den Spielraum für die Aufstockung des Armeebudgets zu erleichtern. Und ebenso wichtig: Die Politik muss beweisen, dass sie auch bei den eigenen Interessen sparen kann und das Ausgabenwachstum ausserhalb der Sozialwerke wirklich bremst. Erst dann kann sie den Bürgerinnen und Bürgern glaubwürdig erklären, warum auch ein zusätzlicher Sicherheitsbeitrag nötig ist.

Sicherheit braucht alle Generationen

Klar ist: Wer die militärische und soziale Sicherheit der Schweiz ernst nimmt, setzt auf nachhaltige Lösungen der strukturellen Ausgabenprobleme. Die heutige Erwerbsbevölkerung trägt bereits eine steigende Steuerlast; die jüngeren Jahrgänge müssen zusätzlich die künftigen Schulden und eine immer grössere Rentnerkohorte finanzieren. Und genau hierfür kann die kommende Rentnergeneration einen solidarischen Beitrag leisten: nicht in der Kaserne, sondern dort, wo ihre Erfahrung, ihre Zeit und ihr Einsatz den grössten Nutzen für das Land schaffen kann.

Box: Berechnungsgrundlage

Die Berechnungen basieren auf dem finanziellen Bedarf für die militärische Landesverteidigung. Um diesen zu decken, müsste mindestens 1 Prozent der Wirtschaftsleistung für die militärische Sicherheit aufgewendet werden. Das Parlament beabsichtigt entsprechend, die Ausgaben ab 2032 auf 1 Prozent des BIP zu erhöhen. Für das Modelljahr 2035 rechnen wir mit einem nominalen BIP von 1’100 Milliarden Franken (gemäss den Wachstumsraten der Seco-Szenarien). Im Vergleich zu den heutigen Bundesausgaben für die militärische Landesverteidigung von 6,3 Milliarden Franken ergibt sich daraus ein zusätzlicher Finanzierungsbedarf von rund 5 Milliarden Franken im Jahr 2035.

Variante 1: Vollständige Finanzierung über einen Sicherheitsbeitrag beim Referenzalter

Das Bundesamt für Sozialversicherungen bezifferte die Einsparungen durch die Erhöhung des Referenzalters der Frauen im Rahmen der AHV-21-Massnahmen auf jährlich rund 1,3 Milliarden Franken. Bei einem Referenzalter 66 für alle geht das BSV zudem von einem Entlastungspotenzial von rund 2 Milliarden Franken pro Jahr aus. Entsprechend nehmen wir an, dass pro zusätzlichem Jahr Referenzalter die AHV-Rechnung um 2 Milliarden Franken entlastet wird. Bei einem Finanzierungsbedarf von 5 Milliarden Franken müsste somit zweieinhalb Jahre länger gearbeitet werden – also bis 67,5.

Variante 2: Sicherheitsjahr und Entlastungspaket

Zur Deckung des sicherheitspolitischen Finanzbedarfs stützen wir uns auf drei Elemente:

- Erhöhung Referenzalter: Analog zu Variante 1 könnten bei einem Referenzalter von 66 Jahren rund 2 Milliarden Franken eingespart werden. Diese Mittel würden den Bundeshaushalt im gleichen Umfang entlasten, indem der Bundesbeitrag an die AHV entsprechend gesenkt wird.

- Umsetzung Expertenbericht Gaillard: Die Expertengruppe um Serge Gaillard identifiziert Entlastungspotenziale von rund 5 Milliarden Franken. Bisher wurden im parlamentarischen Prozess lediglich 1,8 bis 2,4 Milliarden Franken berücksichtigt. Eine vollständige Umsetzung würde daher zusätzliche 2 bis 2,5 Milliarden Franken einbringen.

- Entflechtung von AHV und Bund: Der Expertenbericht betont insbesondere die Möglichkeit, den Bundesbeitrag an die AHV von deren Ausgaben zu entkoppeln. Diese Massnahme von rund 200 Millionen Franken wurde im Vernehmlassungsprozess gestrichten. Unsere Berechnungen zeigen jedoch, dass damit ab 2035 eine jährliche Entlastung von zwischen 750 Millionen und 1 Milliarde Franken möglich wäre – sofern der Bundesbeitrag ab 2028 an die Entwicklung der Mehrwertsteuereinnahmen statt an die AHV-Ausgaben gekoppelt wird.

Insgesamt entsteht damit ein Spielraum von rund 5 Milliarden Franken pro Jahr. Genug, um die Verteidigungsfähigkeit der Schweiz zu stärken – ohne neue Steuern, ohne neue Schulden und ohne eine Aufweichung der Schuldenbremse.

Parallel dazu läuft die politische Debatte über die Finanzierung der AHV – insbesondere seit der Annahme der 13. AHV-Rente. Bundesrat und Parlament setzen voraussichtlich auf Mehreinnahmen und eine breitere Abgabenbasis (siehe auch AHV2030). Unser Vorschlag ersetzt diese Überlegungen nicht, ergänzt sie aber um einen zentralen Baustein, der bisher in allen Vorlagen fehlt: die Erhöhung des Referenzalters.

Erst dieser Schritt schafft den Spielraum, um die sicherheitspolitische Zeitenwende ohne neue Schulden zu finanzieren. Für die AHV selbst braucht es danach einen zweiten, langfristigen Reformschritt: die Kopplung des Referenzalters an die Lebenserwartung – wie es zahlreiche europäische Länder bereits praktizieren. Nur so lässt sich der strukturelle Druck auf die AHV nachhaltig reduzieren.