Das Prinzip der gleichen Prämie für alle Versicherten – die sogenannte Kopfprämie – wird oft in Frage gestellt. So gibt es immer wieder Vorstösse und Initiativen, die fordern, die Prämie ans Einkommen zu koppeln. Dabei prägt das Konzept der Kopfprämie das Schweizer Gesundheitssystem seit Jahrzehnten. Mehrfach wurde es an der Urne bestätigt, auch wenn es sich im Laufe der Zeit weiterentwickelt hat (siehe Box).

Box: Wie sich das Konzept der Krankenkassenprämien in der langen Frist verändert hat

Vor Einführung des Bundesgesetzes über die Krankenversicherung (KVG) 1996 waren die Prämien nach Eintrittsalter und Versichertengruppe differenziert, etwa für Senioren, Studierende oder bestimmte Berufsgruppen. Innerhalb jeder Kategorie zahlten die Versicherten jedoch eine einheitliche Kopfprämie. Dahinter steht eine Versicherungslogik: Der versicherte «Wert» ist für alle gleich, weil die erhaltene Leistung – die Behandlung im Krankheitsfall – gleichwertig ist.

Mit dem Inkrafttreten des KVG wurden zwei Neuerungen eingeführt: Erstens die Versicherungspflicht bzw. die Verpflichtung der Krankenkassen, alle Antragsteller aufzunehmen, um Risikoselektion zu vermeiden. Zweitens wurde die Solidarität zwischen Gesunden und Kranken gestärkt. Seither hängt die Prämienhöhe innerhalb einer Krankenkasse nicht mehr vom Alter ab, sondern ist für alle Versicherten eines Kantons ab dem 26. Altersjahr gleich. Das Prinzip der Kopfprämien blieb also bestehen, die Solidarität wurde jedoch ausgeweitet.

Prämien finanzieren nur 39% der Gesundheitsleistungen

In der Diskussion um die Kopfprämie wird oft übersehen, dass die Bevölkerung die medizinische Grundversorgung nicht nur über Krankenkassenprämien finanziert. 2023 deckten diese mit 36 Mrd. Fr. nur rund 39% der gesamten Gesundheitskosten. Zusätzlich flossen aus Steuergeldern 19 Mrd. Fr. (bzw. 20% der Gesamtkosten) in Spitäler, Pflege und Prävention sowie 5,9 Mrd. Fr. in Prämienverbilligungen. Zusammengenommen übernimmt die öffentliche Hand also fast 25 Mr. Fr. – etwa zwei Drittel des Betrags, den die Krankenkassen bezahlen. Anders gesagt: Für jeden Franken aus Prämien gibt der Staat rund 70 Rappen dazu. Der Rest wird über Kostenbeteiligungen der Patientinnen und Patienten sowie andere Versicherungen gedeckt.

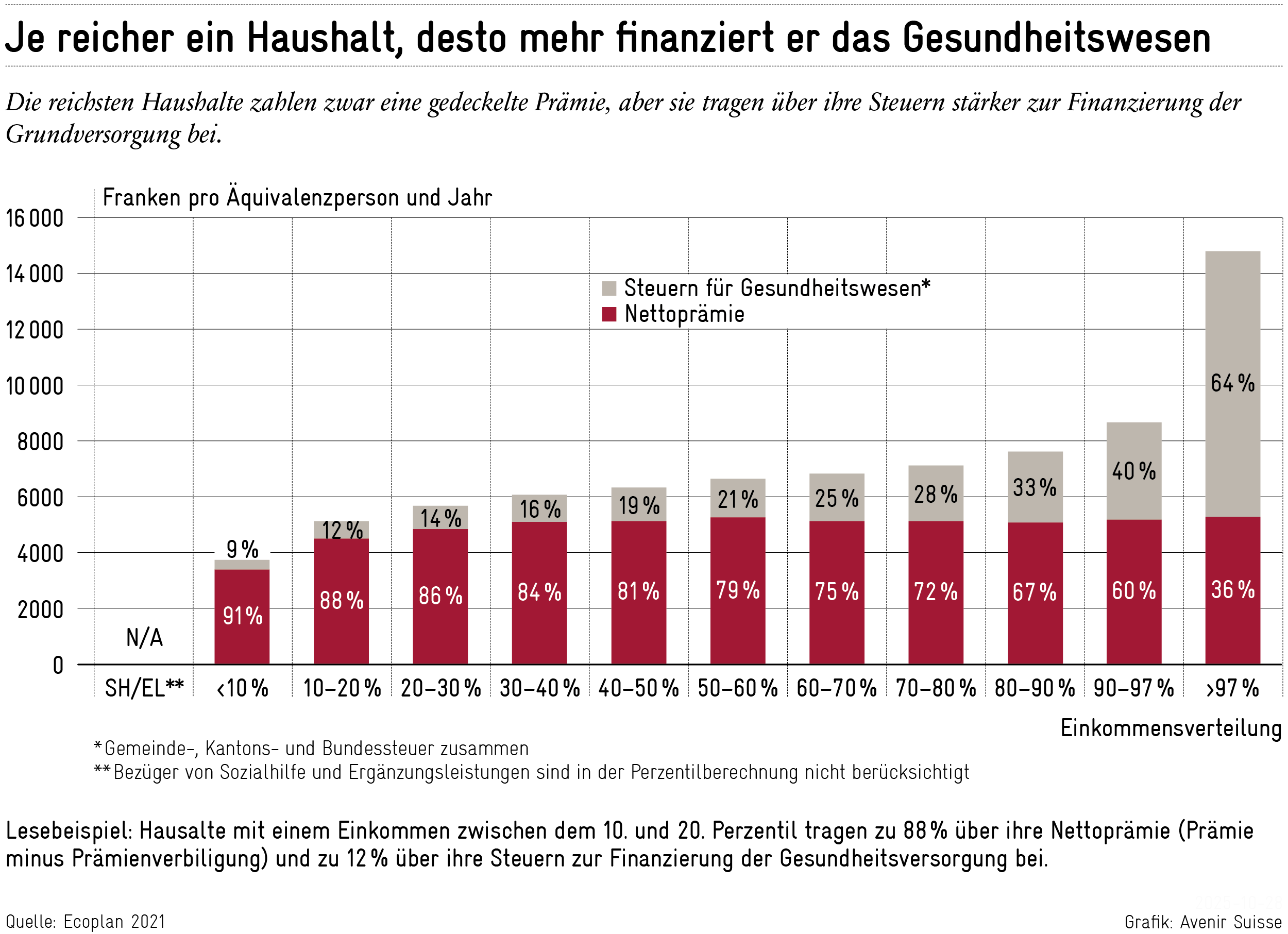

Je reicher ein Haushalt, desto mehr zahlt er

Nach der Betrachtung der verschiedenen Finanzierungsquellen stellt sich die Frage, wer wie viel zur Finanzierung des Gesundheitssystems beiträgt. Um die einkommensabhängige Beteiligung zu analysieren, müssen also Prämien und Steuern gemeinsam betrachtet werden. Zu diesem Zweck hat das BAG 2021 eine umfassende Studie in Auftrag gegeben. Die Ergebnisse sind in der folgenden Grafik zusammengefasst. Für jede Einkommenskategorie werden sowohl die Nettoprämie (d.h. die Prämien abzüglich der Prämienverbilligungen) als auch die auf Gemeinde-, Kantons- und Bundesebene gezahlten Steuern erfasst, mit denen medizinische Leistungen und Prämienverbilligungen finanziert werden.

Die Ergebnisse zeigen: Je höher das Einkommen, desto grösser der Beitrag an die Finanzierung des Gesundheitssystems. Der Anstieg erfolgt einerseits durch den stufenweisen Wegfall von Prämienverbilligungen, andererseits durch die Steuerprogression.

Am linken Ende der Grafik stehen Bezüger der Sozialhilfe (SH) und Ergänzungsleistungen (EL), die kaum Prämien oder Steuern bezahlen. 2021 bezogen 700’000 Personen bzw. 29% der Empfänger von individuellen Prämienverbilligungen solche Leistungen.

Einkommensschwache Haushalte ohne SH oder EL bezahlen zwar Prämien, diese werden jedoch durch Prämienverbilligungen reduziert – um 37% im untersten Einkommenszehntel, 19% im zweiten und 9% im dritten. Zudem leisten diese Haushalte nur geringe Steuerbeträge, die in das Gesundheitswesen fliessen (9–14% ihres Gesamtbeitrags; siehe graue Flächen in der Grafik).

Die Mittelschicht und die wohlhabenderen Haushalte haben ihrerseits zwar eine gedeckelte Prämie, aufgrund der Steuerprogression ist ihr Steueranteil jedoch deutlich höher. So machen die Steuern rund um das Medianeinkommen etwa ein Fünftel, zwischen dem achten und neunten Einkommenszehntel bis zu einem Drittel der Gesundheitsausgaben aus. Die 3% der einkommensstärksten Haushalte zahlen über Steuern sogar doppelt so viel wie über Prämien.

Berücksichtigt man Prämien und Steuern, geben Haushalte oberhalb des achten Einkommenszehntels etwa doppelt so viel für die Gesundheitsfinanzierung aus wie die einkommensschwächsten 10%. Die Vorstellung einer gleichmässigen Belastung über alle Einkommensklassen entspricht also nicht der Realität.

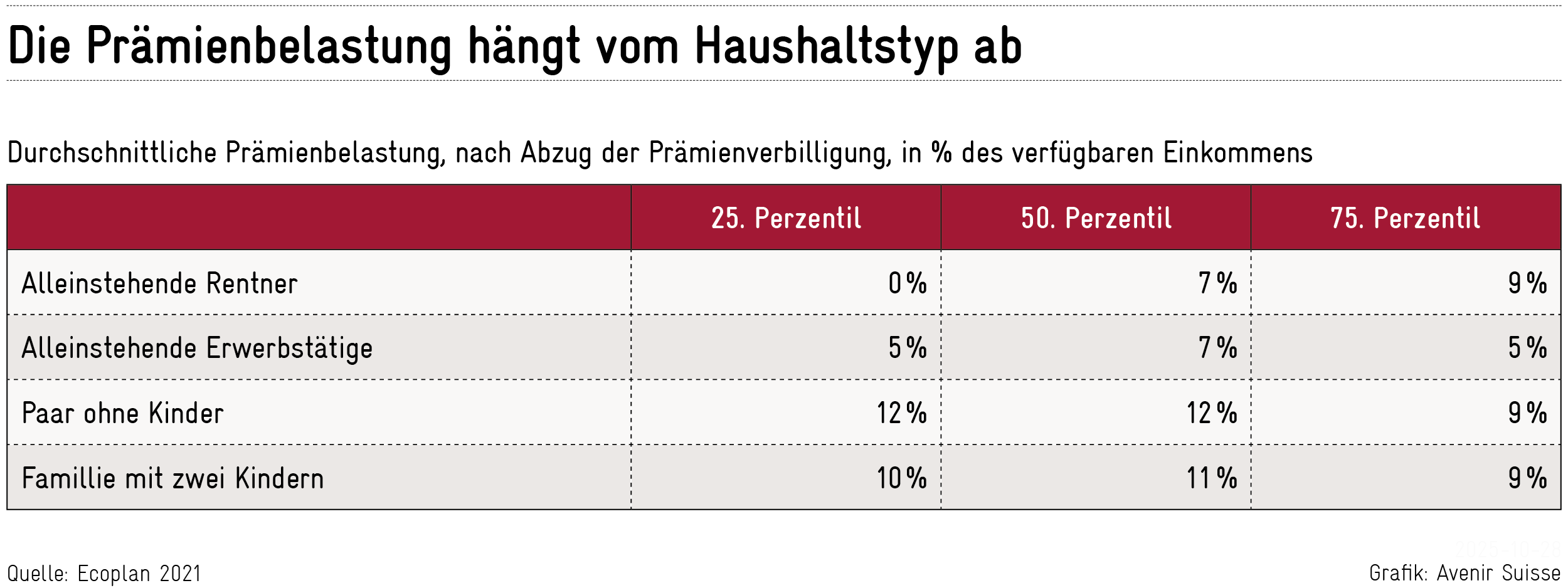

Eine ungleiche Belastung je nach Haushaltstyp

Die bisherigen Berechnungen zeigen, dass höhere Einkommen einen grösseren Anteil zur Finanzierung des Gesundheitssystems beitragen. Eine andere Frage ist jedoch, wie stark diese Zahlungen die einzelnen Haushalte im Verhältnis zu ihrem Einkommen belasten. Auch diesbezüglich liefert die BAG-Studie Anhaltspunkte.

Die Studie schätzt, welchen Anteil des verfügbaren Einkommens verschiedene Haushaltstypen für durchschnittliche Nettoprämien aufwenden – also nach Abzug allfälliger Prämienverbilligungen. Steuern, die teilweise ebenfalls ins Gesundheitswesen fliessen, sind dabei nicht berücksichtigt.

Die folgende Tabelle zeigt, wie stark sich die Prämienlast je nach Einkommen und Haushaltstyp unterscheidet: Sie reicht von 0 bis 12% des verfügbaren Einkommens. Bei alleinstehenden Rentnern steigt die relative Belastung mit dem Einkommen. Für Paare mit Kindern und für alleinstehende Erwerbstätige nimmt sie bis zum Medianeinkommen zu und sinkt danach wieder.

Berücksichtigt man zusätzlich die progressive Steuerbelastung (in der Tabelle nicht enthalten), spricht einiges dafür, dass die Gesamtfinanzierung des Gesundheitswesens tatsächlich mit dem Einkommen steigt.

Die Werte liegen zudem nahe an den 10% des verfügbaren Einkommens, die eine kürzlich eingereichte Initiative als Obergrenze fordert – teils sogar deutlich darunter. Während die Politik also Alarm schlägt, erlauben die Ergebnisse der BAG-Studie eine differenziertere Sicht auf die Lage der Haushalte.

Die Kantone haben Handlungsspielraum

Die genannten Werte sind nationale Durchschnittswerte. Zwischen den Kantonen bestehen jedoch grosse Unterschiede. Um die Belastung der Bevölkerung zu mindern oder gezielter zu verteilen, braucht es keinen Systemwechsel auf Bundesebene. Die Kantone verfügen bereits über drei Hebel:

Erstens beeinflussen sie über ihre Gesundheitspolitik die Kostenhöhe. Spital- und Altersheimplanung sowie die Niederlassungsbeschränkungen für Praxisärzte liegen in ihrer Verantwortung. Diese Organisation ist oft auch das Resultat demokratischer Entscheide – etwa der Volkswille von 2017, zwei gleichwertige Spitäler im Kanton Neuenburg zu behalten, oder die Ablehnung der Fusion der Kantonsspitäler beider Basel 2019. Solche Entscheide sind legitim, führen aber zu höheren Ausgaben und damit zu steigenden Prämien und Steuern.

Zweitens legen die Kantone den Empfängerkreis und die Höhe der Prämienverbilligungen fest. Einige Kantone unterstützen viele Haushalte mit moderaten Beiträgen, andere wenige mit hohen.

-

Im Kanton Waadt dürfen Krankenkassenprämien seit 2019 höchstens 10% des Haushaltseinkommens ausmachen; dadurch profitieren fast 36% der Bevölkerung von Verbilligungen (Schweizer Durchschnitt: 26%). Das kostet den Steuerzahler rund 810 Mio. Fr. – fast ein Fünfzehntel des Kantonsbudgets.

-

Neuenburg gewährt Zuschüsse gezielter: 22% der Bevölkerung erhielten 2024 Verbilligungen, im Schnitt 3700 Fr. pro Person (Schweizer Durchschnitt: 2500 Fr.).

-

Zürich wiederum wendet strengere Kriterien an: Haushalte mit Steuerabzügen für Einzahlungen in die zweite oder dritte Säule oder Studierende mit gut verdienenden Eltern haben keinen Anspruch auf Prämienverbilligungen.

Drittens unterscheiden sich die kantonalen Steuersysteme deutlich: Manche erheben ab dem ersten Franken eine moderate Steuer, andere setzen auf stärkere Progression erst ab höherem Einkommen. Dadurch tragen verschiedene Haushaltstypen unterschiedlich zur Gesundheitsfinanzierung bei.

Mit diesen drei Instrumenten können die Kantone sowohl die Kosten (und damit die Höhe der Prämien) als auch die Finanzierung der Kosten steuern – und so regionale Bedürfnisse berücksichtigen, ohne den Föderalismus oder das Prinzip der dualen Finanzierung durch Prämien und Steuern infrage zu stellen.