Ist die Einheitskrankenkasse die Lösung gegen steigende Gesundheitskosten? Diese Idee taucht in der öffentlichen Debatte immer wieder auf. Laut Umfragen ist die Mehrheit der Schweizerinnen und Schweizer für die Einheitskasse. Sie erhoffen sich davon niedrigere Verwaltungskosten, was die Prämien senken soll. Das ist jedoch ein trügerisches Versprechen, und zwar aus drei Gründen:

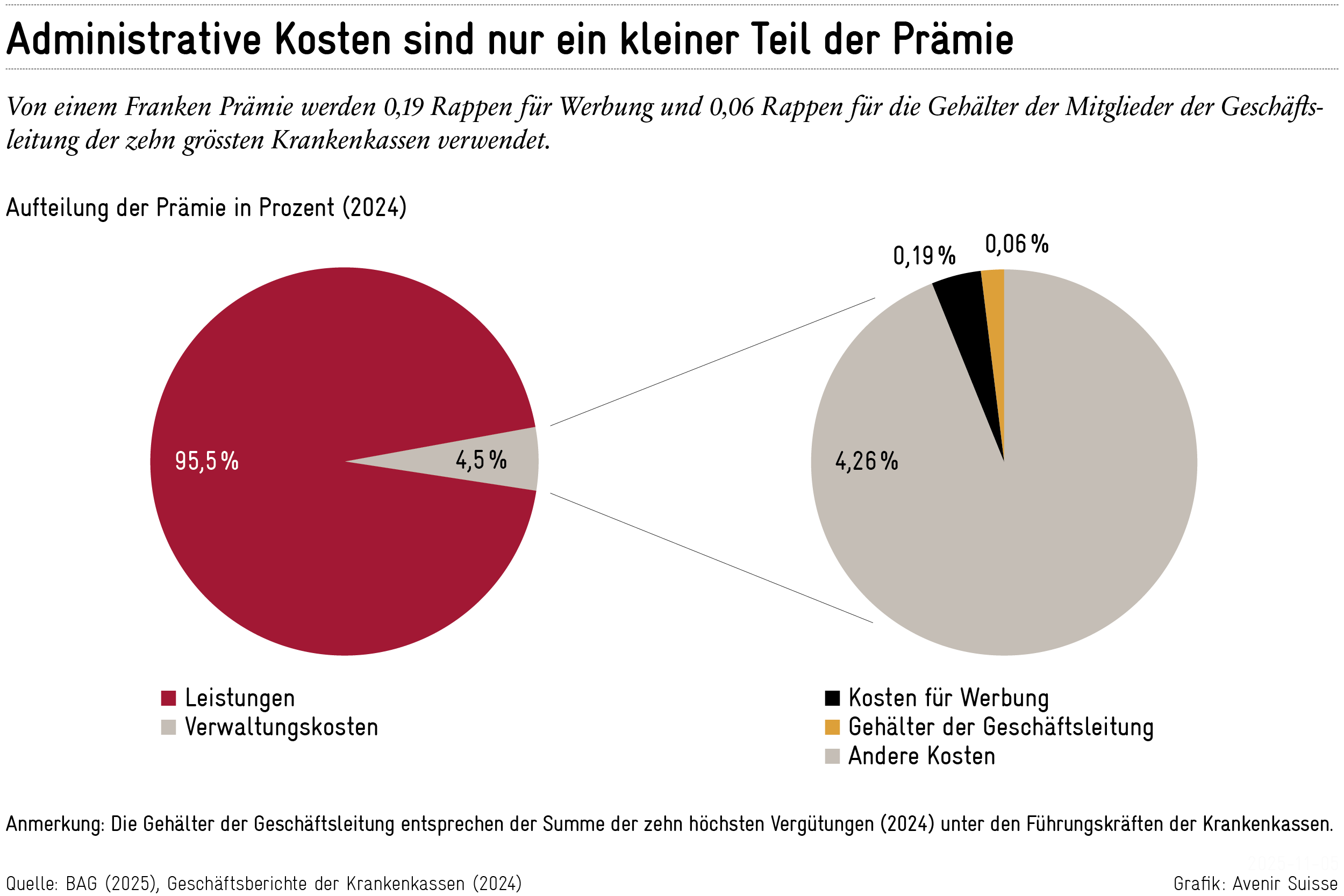

1. Administrative Kosten sind nur ein kleiner Teil der Prämie

Oft werden Marketing- und Werbekosten oder die Gehälter der Führungskräfte der Krankenversicherer kritisiert. Zwar stecken Krankenkassen Geld in Werbung, um Versicherte zu gewinnen. Doch der Anteil dieser Kosten an der gesamten Prämie ist sehr klein. Im Jahr 2024 entfielen auf einen Franken Prämie nur 0,19 Rappen auf Werbung. Gleiches gilt für die Gehälter der Führungskräfte: Die Summe aller Löhne der Geschäftsleitungsmitglieder der zehn grössten Krankenkassen beträgt 24,2 Millionen Franken. Unabhängig davon, ob man die Managersaläre für hoch hält oder nicht, entspricht dies 0,06 Rappen eines Prämienfranken.

Obwohl eine Einheitskasse die Werbekosten senken könnte, blieben die Personalkosten und Infrastrukturkosten bestehen. Selbst unter der optimistischen Annahme, dass ein zentralisiertes System die Verwaltungskosten von 4,5% auf 2,5% senken könnte, wäre die Einsparung somit gering. Das gilt besonders, wenn man sie mit dem Anstieg der Krankenkassenprämie um voraussichtlich 4,4 % im Jahr 2026 vergleicht. Zudem wäre die Einsparung nur ein einmaliger Effekt, während die Prämien jedes Jahr steigen.

2. Wettbewerb zwischen den Kassen fördert Effizienz

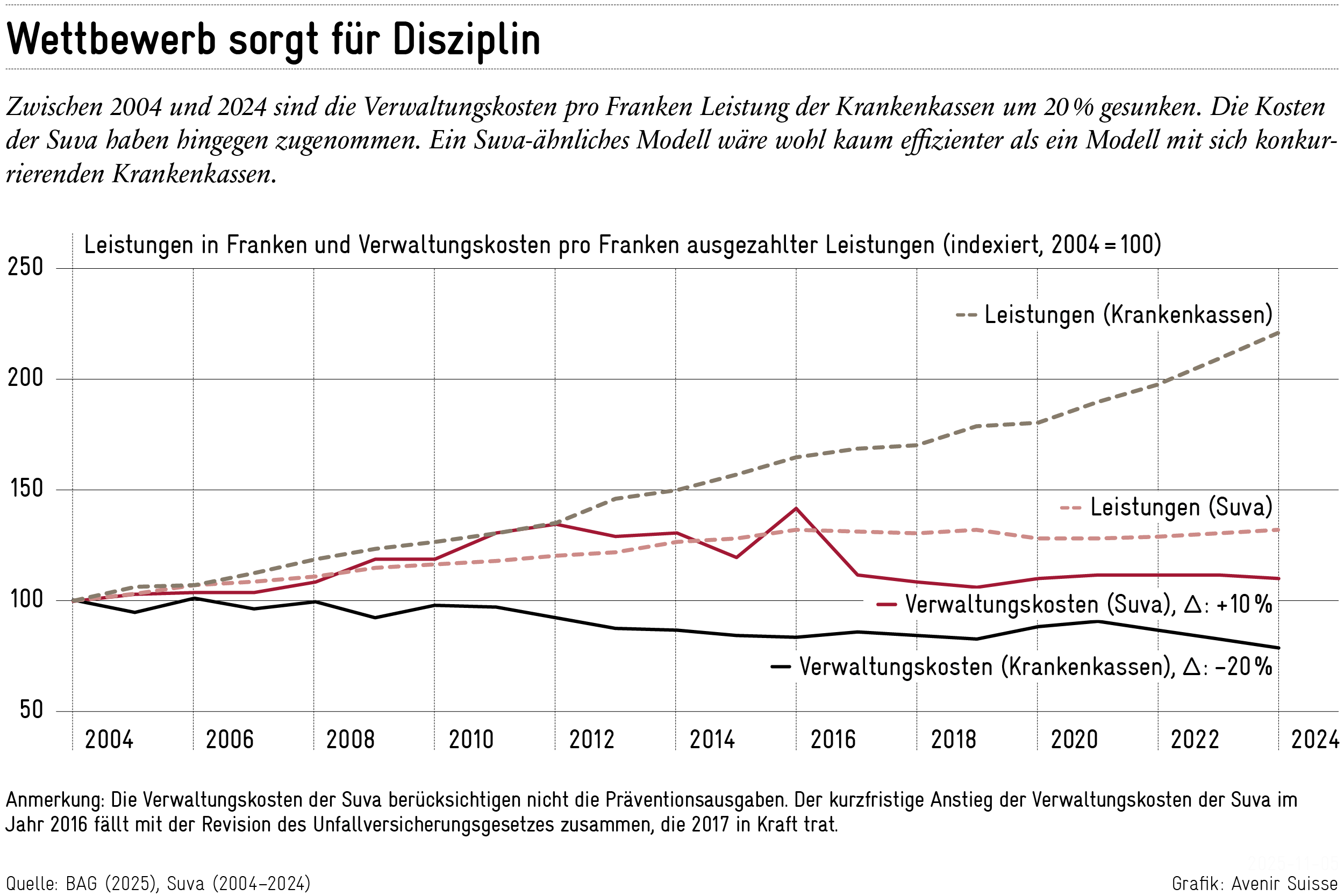

Kritiker behaupten, das System sei stark fragmentiert und das führe zu Ineffizienzen und verhindere Skaleneffekte. Tatsächlich zwingt der Wettbewerb die Krankenkassen aber dazu, effizient zu arbeiten. Nur leistungsstarke Kassen können attraktive Prämien anbieten. Dieser Druck zwingt sie, die Kosten im Griff zu haben, beispielsweise indem sie Tarife verhandeln und Rechnungen überprüfen. Im Jahr 2016 konnten die Krankenkassen durch solche Kontrollen etwa 3 Milliarden Franken sparen – rund 10% des Prämienvolumens, so das Institut für Wirtschaftsstudien Basel.

Zudem garantiert ein zentralisiertes System noch lange keine Effizienz. Die Suva, die ein Teilmonopol bei den Unfallversicherungen hat, wird zwar als Vorbild dargestellt, wie auch Krankenkassen effizient zu führen seien. Dieser Vergleich hinkt aber aus zwei Gründen:

- Erstens sind Unfall- und Krankenversicherungen kaum vergleichbar, da sie unterschiedliche Risiken abdecken. Erstere versichern Unfälle, hauptsächlich bei der erwerbstätigen Bevölkerung, letztere Krankheiten über das ganze Leben hinweg, inklusive altersbedingter Erkrankungen. Während der technische Fortschritt, die Akademisierung und bessere Arbeitssicherheit das Unfallrisiko senken, führen die Alterung der Bevölkerung und die Zunahme chronischer Krankheiten (Krebs, Diabetes, Demenz) zu steigenden Leistungen.

-

Zweitens unterscheiden sich die beiden Versicherungssysteme auch in ihrem Leistungsprinzip. Die Unfallversicherung funktioniert nach dem Naturalleistungsprinzip, das heisst: Die Versicherer bezahlen die erbrachten Leistungen direkt und können dadurch mehr Einfluss auf den Ablauf sowie auf die Entwicklung von Behandlungen und medizinischen Massnahmen nehmen. Die Krankenversicherung hingegen folgt dem Kostenerstattungsprinzip – sie vergütet nachträglich die Rechnungen der Leistungserbringer.

- Drittens zeigt die Entwicklung der Verwaltungskosten pro Franken Leistung (nach KVG) zwischen 2004 und 2024, dass es bei den Krankenkassen Effizienzgewinne gab. Bei der Suva hingegen stiegen die Kosten. Obwohl der Unterschied der Versicherungsarten einen direkten Vergleich erschwert, gibt es somit keinen Hinweis darauf, dass das «Modell Suva» mit einer zentralen Kasse effizienter wäre als sich konkurrenzierende Krankenkassen.

3. Wettbewerb unter Krankenkassen fördert Innovation

Eine Zentralisierung würde auch ein entscheidendes Element des Systems ausschalten: die Innovationskraft. Alle Krankenkassen sind zwar verpflichtet, die obligatorischen Leistungen zu erstatten. Sie können sich aber durch alternative Versicherungsmodelle unterscheiden.

So bieten Kassen Modelle an, in denen die Versicherten zuerst den Hausarzt, eine Telefonhotline oder eine Apotheke konsultieren müssen. Die Kassen entwickeln auch neue integrierte Versorgungsmodelle in Zusammenarbeit mit Leistungserbringern und Kantonen. Beispiele hierfür sind das Integrierte Versorgungsmodell am Genfersee mit dem Ensemble Hospitalier de la Côte und der CSS oder der Réseau de l’Arc im Berner Jura, unterstützt von einem Versicherer, einer Spitalgruppe und dem Kanton Bern. Diese Modelle verbessern die Betreuung, senken Kosten und führen zu tieferen Prämien im Vergleich zum Standardmodell.

So fördert der Wettbewerb unter den Krankenkassen die Entwicklung innovativer Produkte. Die Krankenkassen müssen die Versicherten in Bezug auf Qualität und Preis überzeugen – ohne auf politische Vorgaben oder eine Einheitskasse zu warten. Fast 80% der Versicherten sind inzwischen über eines dieser alternativen Modelle versichert. Eine Vereinheitlichung mittels Einheitskasse würde diese Dynamik untergraben.

Die Umstellung von einem regulierten Wettbewerbssystem auf ein zentralistisches Modell würde kaum Kosten einsparen. Gleichzeitig würde es den Konkurrenzdruck eliminieren, der Versicherer zu Effizienz und neuen Produkten antreibt. Wer die steigenden Gesundheitskosten bekämpfen will, sollte besser für mehr Wettbewerb sorgen – und nicht für weniger.