Um sowohl die Funktionsweise als auch die Auswirkungen von Diem zu verstehen, muss das Projekt konzeptionell in die heutige Finanzarchitektur eingeordnet werden. Im Prinzip kann das Finanzsystem als ein grosses Buchhaltungssystem verstanden werden. Dieses setzt sich zusammen aus der individuellen Buchhaltung von Firmen, Haushalten und Finanzinstitutionen.

Auf einer abstrakten Ebene kann das Finanzsystem also als die Gesamtheit der Bilanzen aller Wirtschaftsakteure verstanden werden. Bei Firmen werden die Bilanzen standardisiert erstellt und teilweise extern geprüft, bei Haushalten ist es eine implizite Bilanz, die nur bei gewissen Anlässen wie beispielsweise einem Hauskauf sichtbar wird.[1]

Wie diese Bilanzen nun auf einer Systemebene angeordnet und verknüpft werden, bestimmt die Finanzarchitektur. Die technologischen Möglichkeiten sind dabei zentral – und hier kommt die Informationstechnologie (IT), bzw. Diem ins Spiel.

Die zentrale Rolle der Technologie

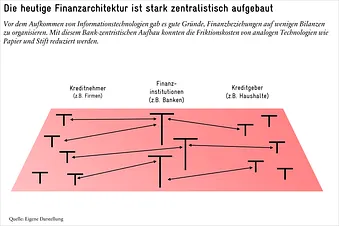

Vor der digitalen Revolution mussten alle Buchhaltungsschritte mit Papier und Stift festgehalten werden. Es gab schlicht keine andere Art, Informationen festzuhalten. Jede Finanztransaktion war deshalb mit einem gewissen Aufwand verbunden. In einer solchen Situation gibt es aus ökonomischer Sicht eine natürliche Tendenz zur Zentralisierung, da dadurch Transaktionskosten minimiert werden können. In der Folge hat sich eine Finanzarchitektur entwickelt, bei der im Zentrum Finanzinstitutionen mit grossen Bilanzen stehen, auf denen Transaktionen gebündelt abgewickelt werden (siehe Abbildung 1).

Die digitale Revolution stellte dann eine Zäsur dar. Statt mit Papier und Stift konnten Finanztransaktionen von nun an elektronisch durchgeführt werden – mit nur einem Mausklick oder sogar vollautomatisch. Die Fortschritte im Bereich der IT verringerten in der Folge ab der Mitte des 20. Jahrhunderts die Transaktionskosten massiv.

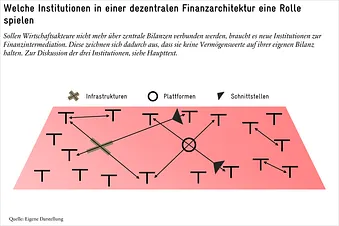

Das hat sich auch auf die Finanzarchitektur ausgewirkt. Zum einen hat die Digitalisierung die Wirksamkeit der bestehenden Regulierung zunehmend unterminiert, wie das Aufkommen und der Kollaps eines neuartigen Schattenbankensystems vor der Finanzkrise von 2008 gezeigt hat.[2] Zum anderen, und für die vorliegende Blogserie bedeutender, erlaubt IT eine dezentralere Finanzarchitektur. Dabei werden drei Institutionen eine bedeutendere Rolle einnehmen:

- Infrastrukturen dienen der elektronischen Transaktionsabwicklungen. Das können zentral organisierte Handelssysteme oder auch dezentrale Netzwerke sein – bedeutend ist, dass hier nur eine technologische Vermittlung stattfindet ohne den Einsatz einer intermediären Bilanz.

- Plattformen im Sinne von Abbildung 2 dienen der Meta-Informationsverarbeitung. Sie erheben, verarbeiten und veröffentlichen relevante Informationen, aufgrund deren verschiedene Akteure dann über Infrastrukturen interagieren – Beispiele könnten Peer-to-peer-Kreditplattformen sein, auf denen Kredit-Ratings erstellt und veröffentlicht werden.

- Schliesslich vereinfachen Schnittstellen den Zugang zur Infrastruktur, so beispielsweise digitale Wallets, mit welchen die Verfügungsmacht über Finanzkontrakte organisiert wird.

In Abbildung 2 wird eine dezentrale Finanzarchitektur schematisch dargestellt, inklusive der oben besprochenen drei Arten von Institutionen, die in einer solchen Architektur an Bedeutung gewinnen.

Das heutige globale Finanzsystem ist weit entfernt von einer dezentralen Finanzarchitektur, bei der die Bilanzen aller Wirtschaftsakteure direkt verbunden werden. Noch immer prägen die grossen Bilanzen von Finanzinstitutionen das System. Dessen ungeachtet wird seit Jahren von verschiedener Seite an einer dezentralen Finanzarchitektur gearbeitet. Denn eines ist klar: Die Technologie dafür ist längst vorhanden.

Wie die Diem-Architektur alt und neu verknüpft

In diese Gemengelage platzte 2019 Libra. Auch das Konsortium rund um den Tech-Konzern Facebook erkannte die neuen Möglichkeiten im Finanzsektor und wollte diese für sich zu Nutzen machen. Allerdings waren sich die Macher die Gravitationskraft des bestehenden Systems bewusst. Deshalb wurde das System von Beginn weg als eine Verknüpfung von Alt und Neu konzipiert.

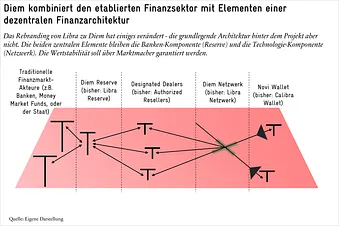

Auf der einen Seite sollte mit einem klassischen Währungskorb aus Fiat-Währungen (Libra Reserve) die Stabilität der neuen Kryptowährung Libra garantiert werden – dafür hätten sogenannte Authorized Resellers als Marktmacher den Kurs stabil halten sollen. Auf der anderen Seite sollten sämtliche Transaktionen mit Libra auf einem dezentralen Register, das ohne zentrale Instanz auskommt, abgewickelt werden (Libra Netzwerk). Über digitale Wallets hätten Endkunden und Firmen Zugang zur neuen Libra-Welt erhalten, einzige Voraussetzung wäre ein Mobiltelefon mit Internetverbindung gewesen – angekündigt wurde auch bereits eine Wallet von Facebook mit dem Namen Calibra (Libra Association 2019).

Abbildung 3 visualisiert, wie das Währungsprojekt von Facebook und Co. Alt und Neu verbunden hätte. Auf der einen Seite steht das etablierte zentralisierte Finanzwesen und auf der anderen Seite eine neue dezentrale Architektur.

Interessant ist, dass an dieser grundlegenden Architektur trotz grosser Kritik nichts geändert wurde. Weiterhin besteht das System aus einer Banken-Komponente und einer Technologie-Komponente, die über Marktmacher verknüpft wird. Die Neuausrichtung schlägt sich nur in der Namensgebung nieder. So heisst die Reserve nun Diem Reserve, aus den Authorized Resellers sind Designated Dealers geworden und das Facebook-Wallet Calibra wurde in Novi umbenannt. Was sich allerdings geändert hat, ist die Gestaltung des Scharniers von der alten zur neuen Welt: die Diem Reserve.

Darüber aber mehr in Teil 3 der Blogserie.

Übersicht der Blogserie: «Diem, das globale Finanzsystem und die Schweiz»

- Was bisher geschah

- Eine Einordnung von Diem in die internationale Finanzarchitektur

- Diem Reserve – die Banken-Komponente

- Diem Netzwerk – die Technologie-Komponente

- Was könnte Diem noch alles bewirken?

- Fazit und Literaturverzeichnis

[1] So müssen Privatpersonen beim Antrag auf eine Hypothek vorweisen, dass sie genügend «Eigenkapital» haben. Dieses Eigenkapital kann nur berechnet werden, wenn die Verbindlichkeiten (Passiva) der Person von den Vermögenswerten (Aktiva) abgezogen werden – also eine Bilanz erstellt wird.

[2] Vgl. dazu Gorton and Metrick (2012) oder Pozsar et al. (2013). Für eine Übersicht zum Thema siehe Müller (2012), McMillan (2014), Adrian and Ashcraft (2016) oder Duffie (2019).