Die Schweiz hat unausgeschöpftes Potenzial in der elektronischen Vermögensverwaltung, erklärt Jakob Schaad im Interview mit Roland Schäfli für Mediaplanet. Optimale Diversifikation der Risiken in einem Wertschriftenportfolio lasse sich mit einem Algorithmus lösen, aber auch Roboadvisory könnte breiter eingesetzt werden. Denkbar seien auch Kombinationen mit herkömmlicher Beratung. Und schliesslich gebe es ungenutzte Möglichkeiten im Bereich von Regulatory Technology.

Roland Schäfli: Avenir Suisse zeigt in einer neuen Studie auf, dass die Digitalisierung in der Schweiz keine Revolution, sondern stetige Entwicklung ist. Wird sie daher weniger bewusst wahrgenommen?

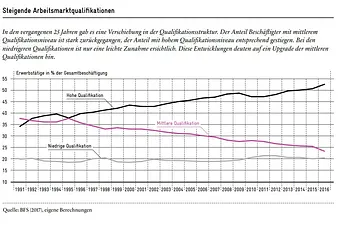

Jakob Schaad: Möglich. Die Schweiz war schon immer anpassungsfähig im Übernehmen neuer Technologien. Wir sehen heute, dass die Anforderungen im Arbeitsmarkt durch diese Veränderungen langsam, aber stetig steigen. Unser Bildungssystem hat die Herausforderungen bisher gut gemeistert, auch Weiterbildungen werden vorgenommen. Es zeigt sich aber, dass Allgemeinbildung in Zeiten technologischer Unsicherheit gegenüber dem Spezialistentum an Wert gewinnt – weil Spezialwissen immer das Risiko einschliesst, plötzlich wertlos zu werden. Doch wir dürfen uns nicht ausruhen. Das Bildungssystem muss stärker darauf achten, dass digitales Denken früh erlernt wird. Aufholbedarf besteht besonders in der Volksschule, teilweise auch in der Berufslehre.

Blicken Sie in Ihre Zauberkugel: Welche Veränderungen kommen auf die Schweizer Fintech-Branche zu?

Da gibt’s noch viel zu tun. Die Schweiz ist nicht gerade der Frontrunner. Noch nutzen wir etwa in der Vermögensverwaltung die Möglichkeiten der Digitalisierung wenig. Vieles ist in diesem Bereich sehr technisch, etwa die optimale Diversifikation der Risiken in einem Wertschriftenportfolio. Das kann ein Algorithmus besser als ein Berater aus Fleisch und Blut. Roboadvisory könnte auch noch breiter eingesetzt werden. Künstliche Intelligenz könnte zum Beispiel genutzt werden, um Anlageempfehlungen besser auf die Bedürfnisse des Kunden abzustimmen. Auch Kombinationen mit herkömmlicher Beratung sind denkbar. Dann gibt es ungenutzte Möglichkeiten im Bereich von RegTech (Regulatory Technology). Die Finanzbranche ist weltweit hochreguliert; RegTech-Services können uns helfen, neue Regulierungen effizienter umzusetzen, etwa in der Überwachung von Kennzahlen wie Eigenkapital und Liquidität. Singapur und Grossbritannien haben in diesem Bereich bereits dezidierte Strategien.

Würden Sie die Wirtschaftsförderung von Jungunternehmern in diesen neuen Geschäftsfeldern als ausreichend bezeichnen?

Wir sind zurückhaltend mit Sonderkonditionen wie Zuschüssen oder Steuervorteilen. Entscheidend ist, dass der Staat die Jungunternehmen nicht behindert, zum Beispiel bei der Besteuerung oder mit schwerfälliger Regulierung.

Die Arbeitszeit ist letztes Jahr gestiegen – werden die Grenzen zwischen Privat- und Berufsleben weiter verschwimmen?

Wir haben die Gig-Economy untersucht. In diesem Teil des Arbeitsmarkts werden kleine Aufträge und Projektarbeiten kurzfristig an Freiberufler vergeben – sie sind in der Schweiz noch nicht stark. Aber die Gig-Economy wird aller Voraussicht nach wachsen. Es ist ein eminenter Vorteil in der neuen Arbeitswelt, wenn man unterschiedlich einsetzbar ist. Darum ist zu prüfen, ob die Schwarz-Weiss-Unterscheidung zwischen angestellt und selbständig erwerbend zukunftstauglich ist. Avenir Suisse hat vorgeschlagen, einen neuen Sozialversicherungsstatus des selbständigen Angestellten zu schaffen. Der Bundesrat lässt diese Idee derzeit prüfen.

Weiterführende Informationen: «Wenn die Roboter kommen – Den Arbeitsmarkt für die Digitalisierung vorbereiten»