Finanzpolitisch ist die Formel einfach: Übersteigt der laufende Aufwand den laufenden Ertrag in der Staatsrechnung regelmässig, so häufen sich Schulden an, die künftige Generationen berappen müssen. Natürlich ist die Aufnahme von Fremdkapital für gewisse wertbringende Investitionen angemessen, denn von solchen kann die Bevölkerung auch noch in 20 oder 40 Jahren profitieren, was eine teilweise Verschiebung der Finanzierungslast in die Zukunft generationengerecht macht. In die Aufwandrechnung fliessen Investitionen aber ohnehin nicht direkt ein, sondern nur die dazugehörigen Abschreibungen. Eine Schuldenbildung über den Saldo aus laufendem Ertrag und Aufwand ist daher nie generationengerecht.

Der laufende Ertrag sollte aber auch nicht permanent höher sein als der Aufwand. Die Verbuchung ständiger Ertragsüberschüsse bedeutet, dass der Steuerfuss der Stadt zu hoch angesetzt ist. Bestenfalls zahlen dann die heutigen Steuerpflichtigen im Verhältnis zu den empfangenen Leistungen zu hohe Steuern – zum Vorteil künftiger Generationen, die von den tieferen Steuern profitieren, mit denen die Stadt in Zukunft ihr angehäuftes Eigenkapital abbauen wird. Schlechterenfalls werden die Steuern gar nie gesenkt und die Überschüsse senken die Hürden für eine ineffiziente Staatsführung und fördern damit die Verschwendung von Steuergeldern. Wiederkehrende, deutliche Ertragsüberschüsse können allerdings auch aus der Notwendigkeit eines Schuldenabbaus resultieren. Dann sind sie zu begrüssen. Jedoch lassen Sie auf eine in der Vergangenheit verfehlte – nicht generationengerechte – Haushaltspolitik schliessen.

Das Städtemonitoring

Im Rahmen des Städtemonitorings hat Avenir Suisse die Staatshaushalte der zehn grössten Schweizer Städte untersucht. Da ein einzelnes Jahr nicht aussagekräftig genug ist, wurde für die Erstellung des Indikators ein 7-Jahres-Schnitt der Jahre 2010–2016 verwendet. Dabei wurden die laufenden Erträge den laufenden Aufwänden gegenübergestellt. Als Datengrundlage dienten die Erhebungen des Institut des Hautes Etudes en Administrations Publiques (IDHEAP) der Universität Lausanne.

Ranking

Rang

Stadt

Mittelwert 2010 – 2016

Punkte

1.

Lausanne

100,1

10

2.

Zürich

101,2

10

3.

Biel

101,9

10

4.

Genf

102,5

9

5.

Winterthur

99,8

9

6.

Lugano

99,7

9

7.

Bern

103,3

9

8.

Basel

103,8

9

9.

St. Gallen

105,3

8

10.

Luzern

107,3

7

Quelle: Eigene Berechnungen auf Basis IDHEAP

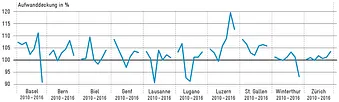

Abbildung X: Aufwanddeckung der Städte im Vergleich

Quelle: IDHEAP

Ergebnisse

In den letzten Jahren konnten alle zehn untersuchten Gross- und Mittelstädte ihre laufenden Ausgaben durch ihre Einnahmen decken. Acht der zehn Städte weisen einen mittleren Deckungsgrad von über 100% auf, einzig Winterthur und Lugano liegen ganz knapp unter dieser Schwelle. In Winterthur ist das auf ein deutliches Defizit im Jahr 2016 zurückzuführen. Lugano wiederum hatte 2012 und 2013 zwei Jahre mit hohen Fehlbeträgen.

Am «schlechtesten» schnitten St. Gallen und Luzern ab. Grund hierfür sind nicht etwa Defizite, sondern über Jahre hinweg grosse Überschüsse. In Luzern resultierten vor allem von 2014–2016 enorme Ertragsüberschüsse, St. Gallen erwirtschaftete hingegen über alle sieben untersuchten Jahre hinweg stabile und deutliche Überschüsse. In beiden Städten drängt sich daher eine Steuersenkung auf.

Dass keine der untersuchten zehn Städte mit strukturellen Defiziten zu kämpfen hat, ist auch auf Sparprogramme zurückzuführen, die die meisten Städte gemäss eigenen Angaben während der letzten zehn Jahren durchgeführt haben. Basel unterstreicht beispielsweise, die Einsparungen seien gezielt und in ihrer Natur keine «Rasenmähereinsparungen»3 gewesen. Mehrere Städte betonen die Bedeutung eines Bottom-Up-Prozesses: Sparpotenziale sollen durch die einzelnen Direktionen, Abteilungen und Ämter ermittelt werden, möglicherweise unter Einbezug von Hinweisen der Mitarbeitenden. Ein umfassendes Entlastungsprogramm führte St. Gallen durch: Laut eigenen Angaben wurde eine Entlastung im Gegenwert von ca. 10 bis 15 Steuerfusspunkten erzielt. In St. Gallen wäre es nun an der Zeit, diese strukturellen Überschüsse an die Steuerzahler weiterzugeben.

1 Summe der laufenden Erträge von 2010–2016 / Summe der laufenden Aufwände von 2010–2016

2 Die entsprechenden Berichte finden sich unter www.unil.ch/idheap/fr/home/menuinst/unitescompetences/finances-publiques/comparatif-des-finances-cantonales-et-communales/vergleich-der-kantons--und-gemeindefinanzen.html

3 Mit «Rasenmähereinsparungen» sind gleichmässige (und dann eher geringe) Einsparungen über alle Abteilungen gemeint. Oft wird diese Art der politischen Opfersymmetrie angewandt, um für ein Sparprogramm die nötigen Mehrheiten zu gewinnen. Ökonomisch sinnvoll ist dieses Vorgehen aber nicht. Gespart werden sollte dort, wo die grössten Effizienzgewinne möglich sind oder wo z.B. ganze Angebote hinfällig sind – nicht einfach überall ein bisschen.