Rund 40 Mrd. Fr. hat der Bundesrat zur Verfügung gestellt, um die Liquidität in der Schweizer Wirtschaft zu sichern. Wie sich solche Liquiditätshilfen auf die Finanzen von Firmen in der Theorie auswirken, wurde im Teil 1 dieser Blog-Serie erläutert – insbesondere wurde darin gezeigt, dass solche Überbrückungskredite nur temporäre Zahlungsschwierigkeiten, nicht aber bilanzielle Solvenzprobleme lösen können. In diesem zweiten Teil soll die Frage beantwortet werden, wo derzeit in der Schweizer Wirtschaft am wahrscheinlichsten Liquiditätsengpässe oder gar Solvenzprobleme lauern.

Um diese Frage zu beantworten, müssen zuerst jene Branchen identifiziert werden, die besonders stark von den zur Eindämmung der Pandemie ergriffenen Einschränkungen (z.B. Zwangsschliessungen) betroffen sind. Bei dieser Auswahl beschränken wir uns auf die Erstrundeneffekte. So dürften vorderhand Unternehmen der Gastronomie- und der Unterhaltungsbranche stärker betroffen sein als Webdesign-Anbieter, die grösstenteils auf Homeoffice umstellen können.

Wen trifft es am härtesten?

Gestützt auf die obigen Annahmen werden sechs Branchen miteinander verglichen. Die statistische Aggregation anhand der Noga-Kategorien des BFS führt zwar dazu, dass nur eine grobe Einordnung möglich ist. Damit findet sich in den unten identifizierten Branchen immer auch eine Reihe von Firmen, die kaum von Einschränkungen betroffen sind oder sogar von ihnen profitieren. Doch trotz dieser eingeschränkten Datenlage erlaubt diese Kategorisierung, einen beachtlichen Teil der stark betroffenen Unternehmen auf einer aggregierten Ebene zu analysieren.

- Beherbergung: Diese Branche umfasst Hotels und Pensionen, die kurzzeitige Beherbergungen anbieten.

- Reisebüros, Reiseveranstalter und Erbringung sonstiger Reservierungsdienstleistungen: In diese Kategorie fallen neben Reiseagenturen auch die Tätigkeiten von Reiseführern und der Tourismusförderung.

- Gastronomie: Diese Kategorie beinhaltet neben Restaurants und Takeaways auch Bars und Discotheken.

- Erbringung von Dienstleistungen des Sports, der Unterhaltung und der Erholung: Diese Branche umfasst beispielsweise die Organisation von Sportanlässen oder der Betrieb von Fitnesscentern und Skipisten.

- Detailhandel (ohne Handel mit Motorfahrzeugen): In dieser Kategorie finden sich nicht nur Unternehmen des stationären Handels, sondern auch der Versand- und Internethandel.

- Erbringung von sonstigen überwiegend persönlichen Dienstleistungen: Diese Kategorie ist sehr heterogen. Sie umfasst Dienstleistungen zur Kosmetik- und Körperpflege, Coiffeursalons, Wäschereien oder Bestattungsunternehmen.

Diese Auswahl wird gestützt durch aktuelle Zahlungsverkehrsdaten, die beispielsweise für Gastronomie, Hotellerie sowie Coiffeure einen Rückgang von über 80% im Vergleich mit der Vorjahresperiode zeigen. Ein Wirtschaftssektor, der in unserer Liste fehlt, ist die Luftfahrtbranche. Wegen der weltweiten Reisebeschränkungen sind sowohl Flugverkehr als auch Flughafenbetrieb stark eingeschränkt. Allerdings werden in der Wertschöpfungsstatistik die für die Analyse benötigten Daten zur Luftfahrtindustrie nicht nachgeführt, und die Statistiken zu den Flughäfen werden nur in einer Sammelkategorie geführt: Eine Analyse der Luftfahrtbranche ist auf der Grundlage der bestehenden Daten nicht möglich.

Welche Indikatoren können zu Rate gezogen werden?

Das BFS erhebt im Rahmen der jährlichen Wertschöpfungsstatistik Daten zu ausgewählten Buchhaltungsgrössen von Unternehmen in der Schweiz. Die aktuellste Statistik stammt aus dem Jahr 2019 und befasst sich mit dem Geschäftsjahr 2017. Weil es je nach Branche zu teilweise erhebliche Schwankungen gibt, wird für die folgende Analyse das Mittel der letzten drei verfügbaren Jahre verwendet (2015-2017)[1]. Damit können die strukturellen Unterschiede bezüglich Solvenz und Liquidität zwischen den verschiedenen Branchen gezeigt werden.

Der Eigenfinanzierungsgrad (die Eigenkapitalquote) eines Unternehmens gibt an, wie gross der Verlust-Puffer ist, bevor ein Unternehmen in eine bilanzielle Überschuldung gerät. Diese Kennzahl wird berechnet durch den Anteil des Eigenkapitals am Gesamtkapital. Die Summe aus Eigen- und Fremdfinanzierungsgrad ergibt also immer 100%. In Abbildung 1 wird die Kennzahl analog der bereits im ersten Teil dieser Blog-Serie eingeführten Bilanz-Illustrationen dargestellt.

Ein hoher Eigenfinanzierungsgrad lässt auf mehr finanzielle Flexibilität, eine höhere Kreditwürdigkeit und ein kleineres Solvenzrisiko des Unternehmens schliessen. Richtwerte für den Eigenfinanzierungsgrad in der Schweiz liegen zwischen 25% und 50%. Diese Werte sind jedoch mit Vorsicht zu geniessen. Sie sind von der Branche und den mit der Zeit angehäuften Reserven sowie der Finanzpolitik eines Unternehmens abhängig; allgemeingültige, branchenunabhängige Zielgrössen für Eigen- und Fremdkapitalanteil gibt es nicht.[2] Grundsätzlich sollte jedoch ein höheres unternehmerisches Risiko durch einen höheren Eigenfinanzierungsgrad abgedeckt werden.

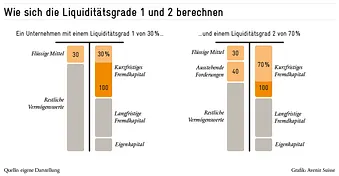

Für die Liquidität gibt es verschiedene Kennzahlen, die nach Art der liquiden Mittel unterscheiden. Der Liquiditätsgrad 1 beschreibt das Verhältnis zwischen den flüssigen Mitteln (z.B. Bargeld oder Bankkonto) eines Unternehmens zu den kurzfristigen Schulden. Der Liquiditätsgrad 2 zeigt die Fähigkeit eines Unternehmens an, seine kurzfristigen Schulden mit flüssigen Mittel und ausstehenden Forderungen zu bezahlen. Er gilt als Indikator für die Überlebensfähigkeit eines Unternehmens bei einem plötzlichen Verkaufseinbruch – eine Situation, mit welcher viele Firmen derzeit konfrontiert sind. In Abbildung 2 sind die beiden Liquiditätsgrade illustriert.

Wie gut sind die stark betroffenen Branchen finanziell gewappnet?

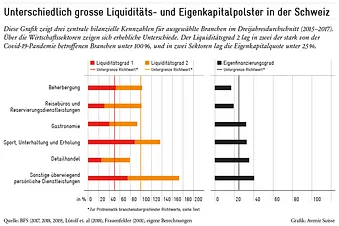

Mit welchen finanziellen Polstern waren die Schweizer Firmen in der jüngeren Vergangenheit ausgestattet? Abbildung 3 vergleicht die Solvenz- und Liquiditätssituation jener sechs Branchen, die von den Covid-Verordnungen besonders betroffen wurden.

- Die Beherbergung ist stark von Reisebeschränkungen betroffen. Zwar ist der Betrieb von Hotels nicht untersagt, doch wenn eine Mehrheit der Gäste ausbleibt, brechen die Umsätze trotzdem weg. Die Liquiditätsgrade deuten darauf hin, dass viele Betriebe die Liquiditätsengpässe mit den Überbrückungskrediten vorderhand bewältigen können sollten. Allerdings könnten in dieser Branche bei einem starken Nachfrageeinbruch rascher als in anderen Wirtschaftssektoren Solvenzprobleme auftreten: Die Beherbergung wies zwischen 2015 und 2017 mit 17,1% den tiefsten Eigenfinanzierungsgrad der Vergleichsgruppe auf. (Das könnte auch daran liegen, dass diese Branche wegen der Hotelliegenschaften sich mit Hypothekarschulden stärker verschulden kann als andere Branchen.)

- Ebenfalls kein grosses Eigenkapitalpolster weisen Reisebüros und Reservierungsdienstleistungen auf. Auch hier könnten somit einige Betriebe über die Zeit in eine bilanzielle Insolvenz rutschen. Bei der Liquiditätssituation fällt auf, dass der Liquiditätsgrad 1 relativ gering ist. Das könnte zum Problem werden, weil diese Branche als Intermediär zwischen Endkunden und Dienstleistern wie Hotels und Fluggesellschaften fungiert. Wegen dieser Scharnierfunktion dürfte dieser Sektor von den Verwerfungen bei den Zahlungsströmen besonders hart getroffen sein. Bleiben viele fällige Forderungen ausstehend, droht hier ein Engpass. In einer ersten Phase können die Liquiditätshilfen des Bundes Abhilfe schaffen. Müssen aber später viele Forderungen abgeschrieben werden, könnten die geringen Eigenkapitalquoten rasch wegschmelzen.

- Die Gastronomie wies mit 32,4% einen markant höheren Eigenfinanzierungsgrad auf als die Reisebüros oder die Beherbergung. Dadurch hat die Branche einen etwas höheren Eigenkapitalpuffer für die Kompensation der Verluste. Wie bereits in einer früheren Analyse bemerkt, ist der Liquiditätsgrad 2 allerdings der zweitniedrigste aller analysierten Branchen. Daher dürften gerade Restaurants derzeit die vom Bund garantierten Überbrückungskredite stark in Anspruch nehmen.

- Die Unternehmen aus dem Bereich Sport, Unterhaltung und Erholung weisen demgegenüber hohe Liquiditätsgrade auf – der Liquiditätsgrad 1 ist rund dreimal so hoch wie bei den Reisebüros. Weitergehende Aussagen zu den Auswirkungen der derzeitigen Krise sowie der Abhängigkeit von allfälligen Hilfen sind allerdings schwierig, da diese Branche sehr heterogen ist.

- Beim Detailhandel sticht auf den ersten Blick der geringe Liquiditätspuffer ins Auge: Die Liquiditätsgrade sind die niedrigsten aller hier analysierten Branchen. Auf den zweiten Blick ist dieser Befund wenig erstaunlich, denn Detailhändler weisen geschäftsbedingt relativ hohe Lagerbestände auf, die sie in normalen Zeiten einfach umsetzen können. Der Liquiditätsgrad 3 (nicht in der Grafik dargestellt) ist mit 134,6% im Branchenschnitt zwischen 2015 und 2017 denn auch um einiges höher – allerdings fällt im Vergleich mit anderen Sektoren auch diese Liquiditätskennzahl eher niedrig aus.[5] Die derzeitige Situation dürfte in der Anfangsphase somit die stationären Detailhändler am härtesten treffen; die Liquiditätshilfen des Bundes sind für diese Unternehmen essenziell. Die allgemeine Solvenzsituation sieht zwar besser aus als in anderen Branchen, allerdings steckt der Detailhandel mitten in einem Strukturwandel, der durch den gegenwärtigen Digitalisierungsschub wohl nochmals an Dynamik gewinnt.

- Die Einordnung der Kennzahlen der sonstigen überwiegend persönlichen Dienstleistungen ist bei den ausgewählten Branchen am schwierigsten. Wie bereits erwähnt, finden sich in dieser Sammelkategorie sehr heterogene Geschäftsmodelle, was allgemeine Aussagen erschwert. Auffallend ist, dass sich diese Branche im Dreijahresschnitt als finanziell relativ solide präsentiert. Dieses Bild könnte allerdings durch eine geringe Kapitalintensität verzerrt sein, und sowohl Eigenfinanzierungs- als auch Liquiditätsgrad weisen starke jährliche Schwankungen auf.

Auch wenn die Interpretation der Finanzkennzahlen auf Branchenebene nicht immer ganz einfach ist, so kann dieser Analyse eines klar entnommen werden: Viele Firmen können das plötzliche Versiegen der Liquidität nicht mit eigenen Mitteln stemmen. Vor diesem Hintergrund erstaunt nicht, dass die Liquiditätskredite (COVID19 Solidarbürgschaften) bis dato stark in Anspruch genommen wurden. Laut dem Eidgenössischen Finanzdepartement wurden bis zum 16. April 2020 über 100’000 Kreditvereinbarungen mit einem durchschnittlichen Bürgschaftsbetrag von 156’000 Fr. abgeschlossen. Das gesamte Verbürgungsvolumen wird dabei auf gut 16 Mrd. Fr. geschätzt, womit die vom Bund zur Verfügung gestellten 40 Mrd. Fr. relativ grosszügig bemessen sind.

Die Schweiz hat vieles richtig gemacht – bis jetzt…

Die vom Bundesrat und der Finanzbranche aufgegleisten Liquiditätshilfen sind zur Re-Stabilisierung der Wirtschaft nötig – jüngst wurde das Schweizer Modell im europäischen Ausland gar als Vorbild gesehen. Die Daten aus der Praxis zeigen, dass Liquiditätsengpässe derzeit das grösste Problem darstellen, und ein gesamtwirtschaftlicher Zusammenbruch der Zahlungsströme verheerend wäre (siehe Teil 1 dieser Blog-Serie). Die Schweiz hat hier vieles richtig gemacht – die nächsten Herausforderungen warten aber bereits um die Ecke.

So werden Firmen wegen der Covid-19-Pandemie und der staatlichen Zwangsmassnahmen Verluste hinnehmen müssen, was einige von ihnen in die Situation einer Überschuldung bringen wird. Hier gilt zu beachten, dass auch in normalen Zeiten viele Firmen in Schwierigkeiten geraten und aus dem Markt ausscheiden; alleine 2015 kam es in den von uns analysierten Branchen zu mehreren tausend Unternehmensschliessungen, schweizweit waren es sogar über 35’000.

In den nächsten Monaten dürften die Liquiditätsengpässe etwas in den Hintergrund geraten, und die Diskussion wird auf mögliche Solvenzprobleme schwenken. Unsere Analyse legt nahe, dass dann andere Branchen im Fokus stehen werden als in der ersten Phase. Gerade einzelne Unternehmen der Tourismusbranche und der Luftfahrtindustrie könnten in eine Überschuldung rutschen. Zum einen weist beispielsweise die Hotellerie bereits heute vergleichsweise niedrige Eigenkapitalpuffer auf, um allfällige Verluste über eine längere Zeit tragen zu können. Zum anderen wird der Nachfragerückgang wegen der internationalen Reisebeschränkungen hier länger anhalten als in binnenwirtschaftlich orientierten Branchen, wo gemäss der vom Bundesrat am 16. April kommunizierten schrittweisen Lockerung ausgewählte Betriebe schon bald wieder Kundschaft bedienen können.

Wegen absehbarer Solvenzprobleme haben verschiedene Politiker und Ökonomen gefordert, dass die Liquiditätskredite an überschuldete Firmen als A-fonds-perdu-Beiträge vom Staat übernommen werden sollen. Damit würden die bereits gesprochenen Liquiditätsmassnahmen ex post in Solvenzmassnahmen umgewandelt. Staatliche Solvenzhilfen sind jedoch völlig anderer Natur als die bisher gesprochenen Liquiditätshilfen und bergen eine Vielzahl von gewichtigen Nachteilen. Wie diese im Detail aussehen, und weshalb deshalb simple Bail-outs und A-fonds-perdu-Zahlungen vermieden werden sollten, wird Avenir Suisse in einer Analyse aufzeigen, die in den nächsten Tagen publiziert wird.

[1] Branchen wie «Sonstige überwiegend persönliche Dienstleistungen», sind grösseren jährlichen Schwankungen unterworfen als beispielsweise die Branche der «Beherbergung». Das könnte auf eine grössere Volatilität innerhalb der Branche oder eine unterschiedliche Branchenstruktur (z.B. Unternehmensgrössen) hinweisen. [2] Lütolf, Philipp; Rupp, Markus und Birrer, Thomas (2018): Handbuch Finanzmanagement. 1. Auflage. NZZ Libro. [3] Lütolf, Philipp; Rupp, Markus und Birrer, Thomas (2018): Handbuch Finanzmanagement. 1. Auflage. NZZ Libro. [4] Das Umlaufvermögen bezeichnet jene Vermögensanteile, welche im Gegensatz zum Anlagevermögen kurzfristig zum Verbrauch, zur Verarbeitung, zum Verkauf oder zur Rückzahlung vorgesehen sind (z.B. Waren im Lager). Die Summe aus dem Umlaufvermögen und dem Anlagevermögen ergibt das Gesamtvermögen. [5] Eigene Berechnung basierend auf Daten des BFS (2019).