Avenir Suisse bezifferte im vergangenen Jahr die warme Progression – und zwar für das Jahr 2020, ausgehend vom Reallohnwachstum, das zwischen 2010 und 2020 stattgefunden hatte. Beim Bund resultierten 800 Mio. Fr., bei den 26 Kantonen und ihren Gemeinden 1,72 Mrd. Fr., total also 2,5 Mrd. Franken.

Bei einigen Lesern warf das womöglich die Frage auf: Gilt dieser Effekt nur für 2020, oder hat er sich über die Jahre aufgebaut? Und was ist seither passiert? Der vorliegende Beitrag liefert erstmals eine durchgehende Berechnung der warmen Progression von 2010 bis 2023.

Das Wesen der warmen Progression

Warme Progression entsteht, wenn gesamtgesellschaftlich die Kaufkraft der Löhne steigt (vgl. Box 1). Übliche Ursache dafür: Produktivitätswachstum. Zur Berechnung des Ausmasses der warmen Progression muss man entsprechend wissen: Wachstum gegenüber wann? In besagter Publikation betrachteten wir das Jahr 2020 und die Effekte des Reallohnanstiegs gegenüber dem Jahr 2010. Es resultierten die zitierten Zahlen.

Box 1: Was ist die warme und kalte Progression?

Vielen dürfte bekannt sein, dass unser Steuersystem progressiv ausgestaltet ist. Das heisst, dass mit steigendem Einkommen überproportional mehr Steuern anfallen. Diese Ausgestaltung ist sozialpolitisch motiviert, wobei mit dem Prinzip der Leistungsfähigkeit argumentiert wird: Leistungsschwächere Individuen sollen durch leistungsstärkere entlastet werden – eine Umverteilung wird angestrebt. So weit, so bekannt, doch auf lange Sicht hat dieses Vorgehen zwei unwillkommene Nebeneffekte.

Der eine ist die «kalte Progression». Sie entsteht durch Inflation: Die Löhne steigen, gleichzeitig verteuern sich aber auch Waren und Dienstleistungen. Mit dem höheren Lohn kann man sich deshalb nicht zwingend mehr leisten. Trotzdem führen die höheren Löhne dazu, dass Steuerpflichtige in höhere Progressionsstufen rutschen. Damit das nicht passiert, wird die kalte Progression von Bund und Kantonen in den Steuertarifen ausgeglichen – auf Bundesebene geschieht dies seit 2011 automatisch und jährlich.

Der zweite Effekt ist deutlich weniger bekannt: die «warme Progression». Sie ist Folge des technologischen Fortschritts. Da Innovationen uns produktiver machen, steigen im Durchschnitt über die Zeit auch die Einkommen: Die Gesellschaft als Ganzes rutscht damit in höhere Progressionsstufen. Die Fiskalquote (Steuereinnahmen / Bruttoinlandprodukt) steigt somit langfristig automatisch – ohne dass sich jemand explizit dafür ausgesprochen hätte.

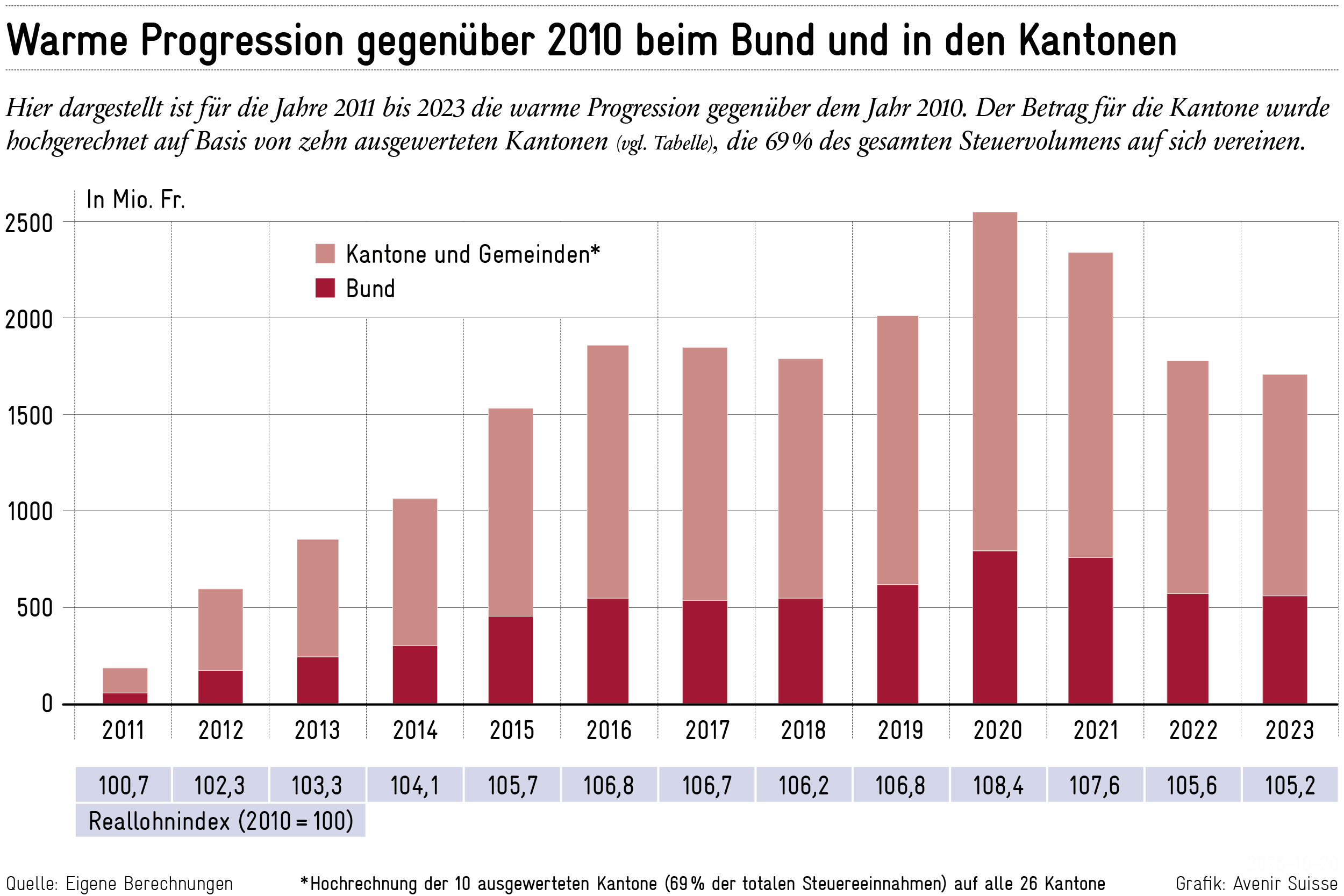

Bisher bis zu 2,5 Mrd. pro Jahr

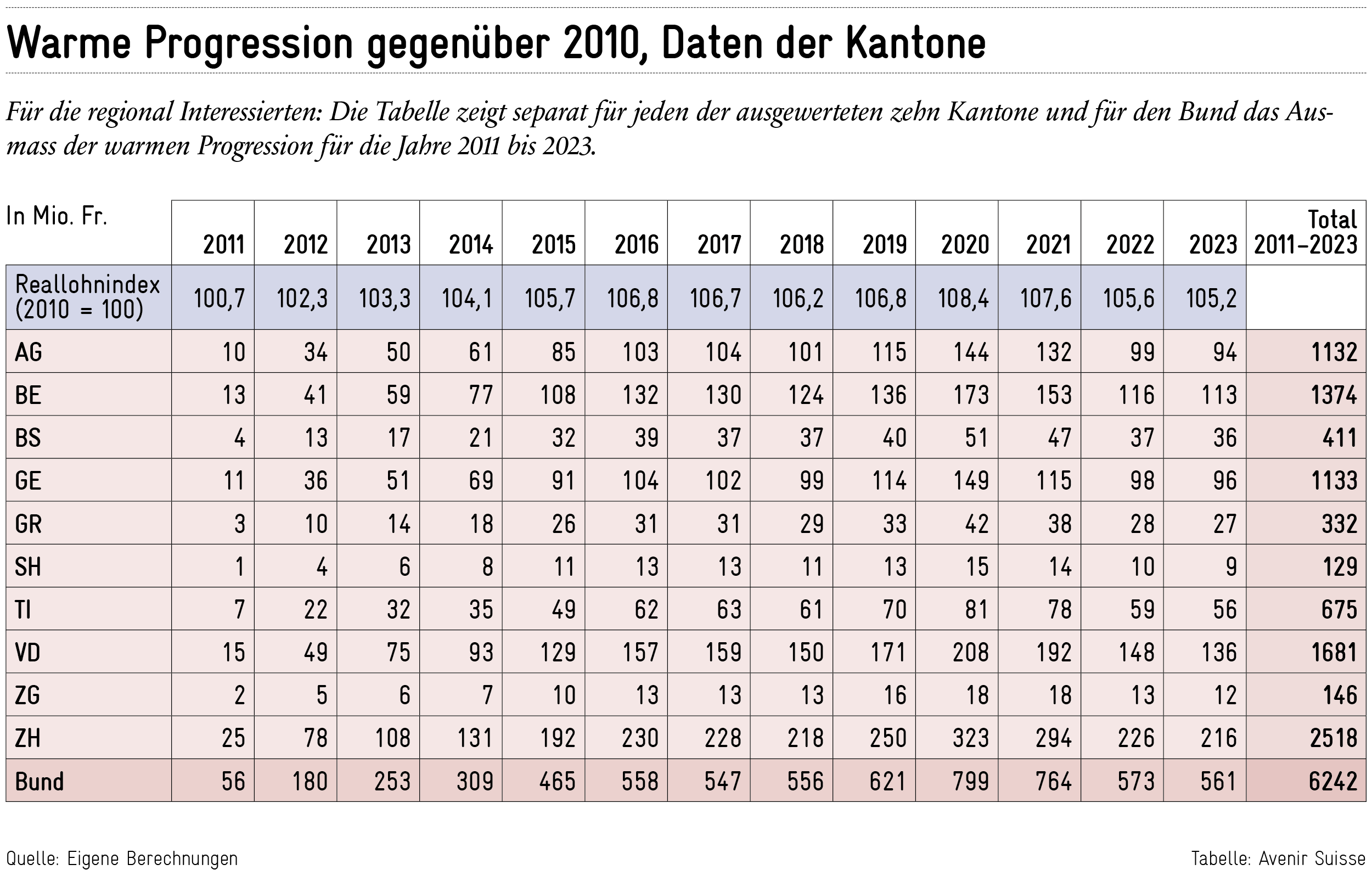

Unterdessen ist die Statistik der öffentlichen Finanzen bis 2023 verfügbar. Was seit 2020 passiert ist – und wie die Rechnung vor 2020 ausgesehen hat – ist Jahr für Jahr in Abbildung 1 dargestellt. Als Basisjahr – sozusagen als Referenz – wird weiterhin 2010 gewählt. Eine fundamentale Änderung des Steuersystems, die den Vergleich zu einer stark hypothetischen Natur verkommen lassen würde, gab es seither nur in ganz wenigen Kantonen. Für den Bund liessen sich die Auswirkungen des Reallohnanstiegs sogar gut bis 1989 zurückrechnen.

2011 sind die Reallöhne im Schnitt um 0,72% gegenüber 2010 gestiegen. Dieser Anstieg verursachte eine Zunahme der Steuereinnahmen um 0,98% bis 1,16% bei den zehn ausgewerteten Kantonen und ihren Gemeinden (vgl. Tabelle) sowie um 1,33% beim Bund. Der Teil der Zunahme, der das Reallohnwachstum übertrifft, entspricht der warmen Progression. Auf Kantons- und Gemeindeebene belief sich diese – hochgerechnet auf alle 26 Kantone – auf 130 Mio. Fr., dazu addierten sich 56 Mio. Fr. auf Bundesebene. 2012 wurde dann ein Reallohnzuwachs gegenüber 2010 von 2,27% erzielt. Daraus resultierte eine warme Progression gegenüber 2010 von total 596 Mio. Franken. Mit weiteren Reallohnanstiegen der folgenden Jahre erhöhte sich auch die warme Progression – bis auf 2,55 Mrd. Fr. im Jahr 2020, in dem die durchschnittlichen Reallöhne 8,4% über dem Niveau von 2010 lagen.

Danach folgten – an sich sehr aussergewöhnlich – drei Jahre mit Reallohnrückgang. Nominell stiegen die Löhne zwar weiter, doch die Preise legten stärker zu. Die Kaufkraft der Löhne sank also. Entsprechend verringerte sich auch das Ausmass der warmen Progression gegenüber 2010. Im Jahr 2023 belief sie sich noch auf 1,7 Mrd. Franken. 2024 war dann wieder ein Reallohnwachstum zu verzeichnen, wegen der noch nicht publizieren Finanzstatistik fehlt dieses Jahr aber in der vorliegenden Auswertung.

Seit 2010 kumuliert: 13,9 Mrd. Fr. bei den Kantonen, 6,2 Mrd. Fr. beim Bund

Addiert man alle Ergebnisse von 2011 bis 2023, kommt man auf 20 Mrd. Fr., die der Bund, die 26 Kantone und ihre Gemeinden in dieser Zeitperiode aufgrund des laufenden Reallohnwachstums zusätzlich eingenommen haben. Die 6,2 Mrd. Fr., die allein auf die Bundesebene entfallen, entsprechen dem Preis der Kampfflugzeug-Neubeschaffung oder 16 Jahren Zuschüsse für Agglomerationsprogramme.

Auf sogar 13,9 Mrd. Fr. kumulierten sich die aufgrund der warmen Progression «zusätzlich» bezahlten Steuern im Lauf der 13 Jahre auf Ebene der Kantone und ihrer Gemeinden.1In den zehn ausgewerteten Kantonen (AG, BE, BS, GE, GR, SH, TI, VD, ZG, ZH) sind es 9,5 Mrd. Fr. Diese vereinen 69% der Einkommenssteuererträge aller Kantone auf sich. Eine lineare Hochrechnung auf alle 26 Kantone ergibt entsprechend 13,9 Mrd. Fr. Die warme Progression wirkt hier – aufgrund der schwächeren Progressivität der kantonalen Steuersysteme – zwar prozentual weniger stark, aber Kantone und Gemeinden treiben etwa viermal so viel Einkommenssteuern ein wie der Bund. Darum fällt der Effekt bei ersteren absolut gesehen stärker ins Gewicht. Allein der Kanton Zürich, in dem derzeit ein Vorstoss zum Ausgleich der warmen Progression hängig ist, nahm (inkl. Gemeinden) von 2011–2023 kumuliert 2,5 Mrd. Fr. zusätzlich ein (vgl. Tabelle), was 2650 Fr. pro Haushalt entspricht.

Zur Einordnung: Mit diesen Zahlen ist nicht gesagt, dass unsere Steuerlast über diesen Zeitraum tatsächlich so viel höher war. Denn in der Realität passierten viele Dinge, die die warme Progression überlagern: Bei den Haushalten Änderungen in der Demografie und in der Einkommensverteilung, beim Steuersystem zum einen die Einführung neuer oder Erhöhung bestehender Steuerabzüge, zum anderen Senkungen und teilweise auch Erhöhungen der Steuerfüsse. Um isoliert den reinen Effekt der warmen Progression berechnen zu können, müssen all diese Effekte ausgeschlossen werden. Am einfachsten ist dies mit einer Modellrechnung möglich (vgl. Box 2).

Was sich aber sagen lässt: Seit 2011 haben Bund, Kanton und Gemeinden aufgrund der warmen Progression kumuliert 20 Mrd. Fr. zusätzlich eingenommen, die sie zur Finanzierung neuer, zum Ausbau bestehender Aufgaben oder eben zur Einführung neuer Steuerabzüge oder für Steuerfusssenkungen verwenden konnten. 20 Mrd. Fr., die den Regierungen also finanzpolitischen Spielraum verschafften, ohne dass sie sie vor ihrem Stimmvolk hätten rechtfertigen müssen. Es überrascht daher nicht, dass sich der Bund und die Kantonsregierungen gegen den Ausgleich der warmen Progression stemmen.

Umso mehr ist es Zeit, die warme Progression auszugleichen. Natürlich nicht rückwirkend, aber zukunftsgerichtet. Der Zeitpunkt wäre gerade wegen des Rückgangs der Reallöhne in den letzten Jahren für die Steuerzahler vorteilhaft: Nähme man den Reallohnindex von 2024, als er bei 105,9% (2010 = 100%) lag, als Basis, so würde man von einem Niveau her ausgleichen, das tatsächlich schon 2015 erreicht war (als der Index bei 105,7% lag).

Technisch gesehen wäre der Ausgleich sehr einfach: Die Einkommensgrenzen der Steuertarife müssten neu an den Nominallohnindex statt wie bisher an den Konsumentenpreisindex (Ausgleich der kalten Progression) gekoppelt werden. Mit der Orientierung am Nominallohnindex ist gleichzeitig die warme (Reallohnanstieg) und die kalte Progression (Inflation) kompensiert. Damit könnte verhindert werden, dass die Fiskalquote – bei hoffentlich wieder steigenden Reallöhnen – automatisch weiter wächst.

Box 2: So rechnen wir

Für die Berechnungen ist die Verteilung der steuerbaren Einkommen der jeweiligen Gebietskörperschaft (Bund, zehn Kantone) entscheidend. Die Daten kommen von der Eidgenössischen Steuerverwaltung und beziehen sich auf das Steuerjahr 2019. «Verheiratete» bzw. «Alleinerziehende» sowie «Alleinstehende» werden aufgrund der unterschiedlichen Besteuerung separat ausgewertet. Jedem steuerbaren Einkommen wird gemäss den Steuertariftabellen (des Bundes oder des jeweiligen Kantons) eine Steuerschuld zugeordnet.

Die Berechnungen sind retrospektiver Natur und gehen von konstanter (relativer) Einkommensverteilung aus: Um z.B. die warme Progression für das Jahr 2011 (gegenüber 2010) zu berechnen, werden alle Einkommen durch den Wachstumsfaktor des Reallohnindexes in diesem Zeitraum – also 1,007182, entsprechend 0,7182% Zunahme von 2010 bis 2011 – dividiert und die Steuerschuld je Haushalt sowie das resultierende Gesamtsteueraufkommen gemäss besagter Steuertariftabelle neu berechnet. Dieses wird wieder mit dem genannten Wachstumsfaktor multipliziert und mit dem ursprünglichen Gesamtsteueraufkommen verglichen. Die Differenz wird zuletzt proportional auf das tatsächliche Steueraufkommen (Bund, bzw. Kanton und dessen Gemeinden) des ausgewerteten Jahres (2011 bis 2023) hochgerechnet. Damit erhält man den Volumeneffekt der warmen Progression: Um diesen Betrag übersteigt das Steueraufkommen des ausgewerteten Jahres jenen Wert, der resultiert hätte, wenn es seit 2010 nur proportional zum Reallohn gestiegen wäre.