Der Einkauf im Ausland gehört für viele Schweizerinnen und Schweizer zum Wochenendritual – besonders für jene, die in grenznahen Kantonen wohnen. Ob Lebensmittel, Kleidung oder Möbel: In Konstanz, Luino oder Annemasse profitieren Schweizer Konsumenten von Euro-Preisen, die umgerechnet in Franken deutlich günstiger sind als die Preise in der Schweiz. Ein Grund dafür, dass wir uns in anderen Ländern mehr leisten können als die Einheimischen, ist die Stärke des Frankens.

These: Der Franken macht die Schweiz antifragil

Eine Schweiz ohne starken Franken ist heute kaum vorstellbar. Zu einer der stabilsten Währungen der Welt wurde das nach der ehemaligen Zehnbatzenmünze des Stadtstaates Bern benannte Zahlungsmittel aber nicht über Nacht. In den Jahrzehnten nach seiner Einführung 1850 fiel der Franken zunächst nicht durch seine Stärke auf.

Das änderte sich Anfang des 20. Jahrhunderts. Seither haben politische Stabilität, wirtschaftliche Stärke und eine verlässliche Geldpolitik das Vertrauen in die Schweiz gefestigt – und damit auch in die hiesige Währung. Gerade im heutigen Geldsystem ohne Golddeckung ist Vertrauen zentral. Schwindet es, verliert eine Währung rasch an Stabilität. Ein Geldschein ist dann nicht mehr wert als ein bedrucktes Stück Papier.

Doch der Franken hat sich nicht nur als erstaunlich stabil erwiesen, er macht die Schweiz auch antifragil. An den Finanzmärkten gilt er als sicherer Hafen. Gerade in Krisenzeiten strömt deshalb Kapital in die Schweiz. «Wenn auf der Welt Bomben fallen, profitiert die Schweiz», schrieb Nassim Taleb dazu lakonisch. Tatsächlich führen globale Krisen seit den 1920er Jahren zu Kapitalzuflüssen. Während andere Länder Inflation und Abwertung erlebten, wertete der Franken tendenziell auf – ein typisches Merkmal einer Sicherer-Hafen-Währung.

Die Vorteile einer starken Währung sind nicht immer offensichtlich. Für eine kleine, offene Volkswirtschaft wie die Schweiz erscheint der starke Franken zunächst als Nachteil. Schliesslich muss sich unsere Exportwirtschaft auf den Weltmärkten behaupten – und ihre Güter werden im Ausland mit einem aufwertenden Franken teurer. Doch wer genauer hinschaut, erkennt, dass die harte Währung die Wirtschaft langfristig stärkt.

Was für das Krafttraining gilt, gilt auch für eine Wirtschaft: Es sind die kleinen, wiederholten Belastungen, die das System als Ganzes stärker machen (Volatilität). Der starke Franken zwingt Unternehmen zu Kosteneffizienz und Innovation. Dies stärkt ihre internationale Wettbewerbsfähigkeit in der langen Frist. Während andere Länder ihre Währungen künstlich schwächen, um ihre Exporte anzukurbeln, müssen Schweizer Firmen mit einem harten Franken zurechtkommen. Dass ihnen das seit Jahrzehnten gelingt, ist ein beachtlicher Erfolg – und zum Wohle des Landes. Dank diesem strukturellen Druck hat die Schweizer Wirtschaft die Fähigkeit entwickelt, sich gut an externe Schocks anzupassen.

Ein weiterer Vorteil: In Krisenzeiten profitiert die Schweiz von tieferen Kapitalkosten. So können Unternehmen schwierige Phasen besser überstehen und gezielt investieren, wenn die Renditechancen hoch sind (Optionalität). Damit stehen die Chancen jeweils gut, dass sie ganz im antifragilen Geiste gestärkt aus Krisen hervorgehen.

Die Stärke einer Währung hat indessen nicht nur die skizzierten Vorteile. Es gibt auch potenzielle Nachteile. So kann eine zu rasche Aufwertung des Frankens problematisch für die Schweiz und ihre Exportwirtschaft werden – wie wenn man beim Krafttraining zu schwere Gewichte verwendet. Daher hat die Schweizerische Nationalbank (SNB) in der Vergangenheit wiederholt an den Devisenmärkten interveniert. Diese Interventionen müssen aber mit Augenmass erfolgen, denn auch eine Zentralbank kann sich langfristig nicht gegen wirtschaftliche Realitäten stemmen. In einer Zeit, in der viele Länder fiskal- und geldpolitisch auf unsicherem Kurs sind, dürfte eine weitere Aufwertung des Frankens nur eine Frage der Zeit sein.

Was hat sich über die vergangenen 25 Jahre geändert?

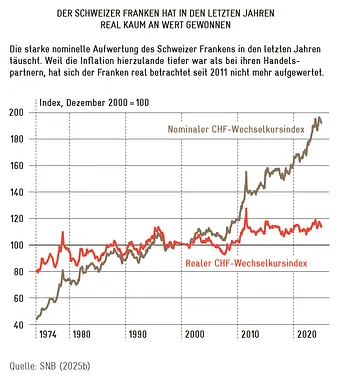

Die vergangenen 25 Jahre haben den Nimbus des Frankens als sicheren Hafen gestärkt. So sorgte die Finanzkrise 2008 weltweit für massive Verwerfungen. Der Franken wurde einmal mehr zum Zufluchtsort – und zwar in einem bisher kaum gesehenen Ausmass. Sein Wert nahm nach August 2008 in nur drei Jahren real um einen Drittel zu. Im August 2011 konnte man sich im Ausland mit einem Franken also über 30 Prozent mehr leisten als bei Ausbruch der Finanzkrise.

Was die Kaufkraft der Konsumenten stärkte, belastete die exportierenden Unternehmen. Wegen der starken Aufwertung griff die SNB im September 2011 zu einer drastischen Massnahme: Sie führte einen Mindestkurs zum Euro ein. Damit begann eine Ära massiver Devisenkäufe, die Bilanz der SNB wuchs beispiellos an. Und auch nach Aufhebung des Mindestkurses 2015 und trotz Negativzinsen hat diese Entwicklung bis vor kurzem angehalten.

Die Devisenkäufe brachten der Schweiz den Vorwurf ein, den Franken künstlich zu schwächen. Vor allem in Washington schöpfte man zeitweise den Verdacht, die Schweiz wolle sich damit Wettbewerbsvorteile verschaffen. Auch wenn die Kritik überzogen ist, ist der Franken heute tatsächlich real ähnlich viel wert wie vor der Einführung des Mindestkurses 2011. Das bedeutet: Seither ist Einkaufen im Ausland nicht mehr billiger geworden – die SNB-Interventionen haben die antifragile Wirkung des «Franken-Krafttrainings» über die letzten Jahre abgeschwächt.

Bei der Geldpolitik darf der Blick jedoch nicht nur auf den Wechselkurs gerichtet sein. Die SNB ist verpflichtet, im Inland Preisstabilität sicherzustellen unter Berücksichtigung der konjunkturellen Entwicklung. Ein Blick auf die letzten Jahre zeigt: Die Schweiz war hier erfolgreich, während andere Länder teils mit hoher Inflation zu kämpfen hatten.

Was gilt es zu tun?

Die antifragile Wirkung einer Währung beruht im Allgemeinen auf robusten Institutionen, einer starken Wirtschaft und einer verlässlichen Geldpolitik. Die Schweiz ist deshalb gut beraten, den verschiedenen in diesem Buch vorgestellten Institutionen Sorge zu tragen. So ist etwa ein liberaler Arbeitsmarkt für eine dynamische Wirtschaft oder die Schuldenbremse für fiskalpolitische Nachhaltigkeit essenziell – beides sind tragende Pfeiler einer starken Währung.

Im Speziellen spielt die Institution SNB bei der Franken-Antifragilität natürlich die Hauptrolle. Gerade die jüngst massiv ausgeweitete Bilanz stellt hier eine Herausforderung dar. Die Interventionen am Devisenmarkt haben die Vermögenswerte der SNB seit Ausbruch der Finanzkrise 2007 von 112 auf 852 Milliarden Franken (zweites Quartal 2025) steigen lassen.

Das weckt politische Begehrlichkeiten: Von 2015 bis 2024 wurden 82 parlamentarische Vorstösse zur SNB-Anlagestrategie oder den Ausschüttungen an Bund und Kantone eingereicht. Die Finanzkraft der SNB politisch zu nutzen, mag verlockend sein. Doch es würde die antifragile Wirkung des Frankens untergraben. Drei Reformen könnten ihre Unabhängigkeit stärken:

- Die SNB könnte zu einer marktneutralen Anlagepolitik verpflichtet werden – ihre Investitionen sollten nicht von politischen Zielen bestimmt sein.

- Bei einer nächsten Verfassungsrevision sollte nicht mehr nur die Unabhängigkeit, sondern auch das geldpolitische Mandat der Preisstabilität auf Verfassungsstufe festgehalten werden.

- Der politische Druck auf eine höhere Ausschüttung liesse sich mit einer direkten Rückverteilung der SNB-Gewinne an die Bevölkerung entschärfen.

Ein starker Hebel zur Stärkung der Unabhängigkeit liegt schliesslich bei der SNB selbst. Sie sollte die Bilanz in guten Zeiten wieder deutlich verkleinern. Das würde die Schwankung des Gewinns reduzieren – und damit auch die politischen Begehrlichkeiten.

Eine unabhängige SNB ist für die antifragile Wirkung des Frankens eine notwendige, aber keine hinreichende Bedingung. Die Bevölkerung und die Wirtschaft müssen einen starken und sich langfristig aufwertenden Franken auch wollen, selbst wenn dies gerade für die Exporteure mit Mühsal verbunden ist. Denn es erfordert ökonomischen Trainingswillen, also die ständige Bereitschaft zu Innovation, und dies ist keineswegs selbstverständlich – wie auch das regelmässige Ringen mit den eigenen Fitnessvorsätzen zeigt. Doch das Training lohnt sich. Davon profitieren nicht nur die Schweizer Einkaufstouristen, sondern langfristig das ganze Land.

Dieser Text ist ein Kapitel aus dem Buch «Antifragile Schweiz – 17 Strategien für eine Welt der Unordnung», das am 28. November 2025 erscheint. Eine gekürzte Version des Beitrags ist am 24. November 2025 in der «Finanz und Wirtschaft» erschienen.