Erbschaften erscheinen wie ein Geschenk des Himmels – nicht selbst verdient, oft steuerfrei und deshalb nicht selten mit einem Hauch von Anrüchigkeit behaftet. Was dabei häufig vergessen geht: Das vererbte Vermögen wurde bereits mehrfach besteuert. Wer heute Geld verdient, anlegt, investiert und später weitergibt, zahlt eine ganze Reihe von Steuern. In der Summe kommt dabei mehr zusammen, als viele vermuten.

Um die tatsächliche Steuerbelastung und deren Wirkung zu zeigen, hilft ein kleines Gedankenexperiment: Drei Personen aus der Stadt Zürich engagieren sich in einem Projekt und verdienen damit zusätzlich 10’000 Franken, die sie anlegen und in 25 Jahren vererben. Die eine Person ist Angestellte mit durchschnittlichem Einkommen, die zweite Unternehmerin, die dritte Multimillionärin. Das Ziel ist dasselbe – doch die Steuerlast unterscheidet sich erheblich.

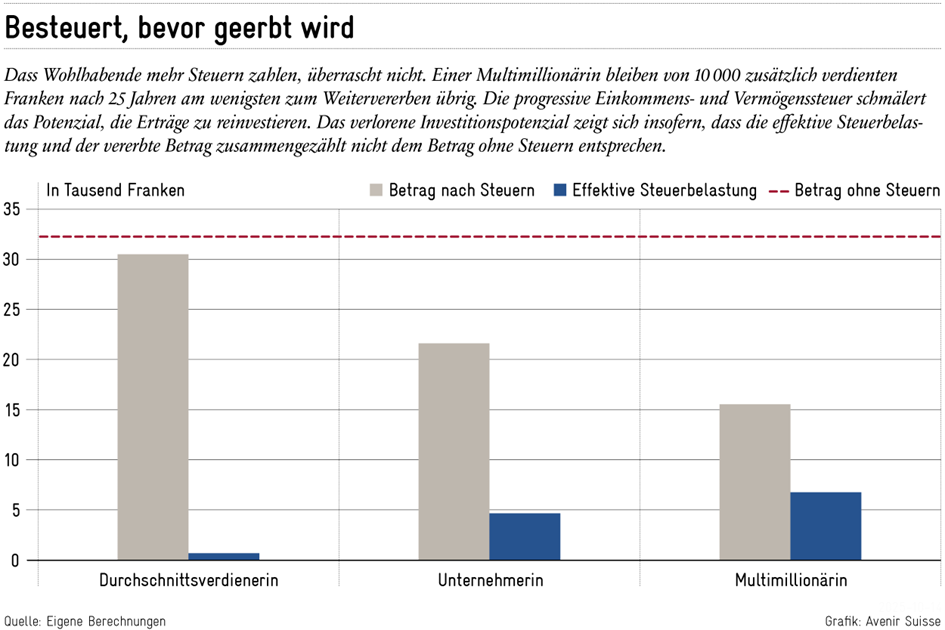

Was nach Steuern wirklich übrig bleibt

In einer hypothetischen, steuerfreien Welt hätten alle drei durch die Investition des zusätzlich verdienten Einkommens am Ende rund 32’250 Franken erzielt (vgl. Box für die Annahmen). Doch das ist Theorie. In der Realität ist das Geld über die 25 Jahre verschiedenen Steuern ausgesetzt.

Bereits bei der Auszahlung der 10’000 Franken greift der Fiskus zu. Die Einkommenssteuer fällt progressiv aus – je höher das Gesamteinkommen, desto höher der Steuersatz. Die Multimillionärin, die ohnehin hohe Einkünfte hat, gibt bereits knapp einen Drittel ihres Zusatzverdienstes an den Staat ab. Der Angestellten mit mittlerem Einkommen bleibt prozentual mehr. Zudem: In unserem Beispiel werden der Einfachheit halber die Sozialabgaben nicht einmal berücksichtigt. Würden sie es, wären die Unterschiede noch grösser.

Was vom Einkommen übrig bleibt, unterliegt über die Zeit der Vermögenssteuer. Sie wird jährlich erhoben und steigt mit zunehmender Vermögenshöhe. Über 25 Jahre hinweg führt das zu einer beachtlichen Besteuerung, besonders bei hohen Vermögen.

Hinzu kommt: Wer sein Vermögen investiert, erzielt im besten Fall attraktive Erträge – muss diese aber wiederum versteuern. Kapitalgewinne aus privaten Vermögen sind in der Schweiz steuerbefreit. Die Ausschüttungen von investiertem Vermögen, beispielsweise in Form von Dividenden und Zinsen, müssen aber als Einkommen versteuert werden.

Nach einem Vierteljahrhundert zeigt sich das Resultat (siehe Grafik): Aus den ursprünglich angelegten 10’000 Franken sind bei der Durchschnittsverdienerin 30’575 Franken geworden. Der Unternehmerin bleiben 21’725 Franken, der Multimillionärin 15’600 Franken. Der Vergleich zeigt drei Dinge eindrücklich:

1. Vermögen werden schon heute umfassend besteuert: Einkommens- und Vermögenssteuern summieren sich zu erheblichen Beträgen. Die Multimillionärin zahlt über 25 Jahre hinweg knapp 6900 Franken – also rund zwei Drittel ihres ursprünglich investierten Kapitals. Mehr als die Hälfte des theoretisch erzielten Vermögens geht durch die Besteuerung verloren.

2. Steuern haben Opportunitätskosten: Weil das Vermögen laufend versteuert wird, fehlt dieser Teil für weitere Investitionen. Diese entgangenen Erträge – also die Opportunitätskosten der Besteuerung – summieren sich über 25 Jahre.

3. Vermögen werden stark umverteilt: Die Multimillionärin zahlt auf den gleichen Anfangsbetrag bereits im ersten Jahr zehnmal so viel wie die Durchschnittsverdienerin – allein durch die Einkommens- und Vermögenssteuern.

Das Fazit: Den Wohlhabenden bleibt in unserem Beispiel netto weniger übrig, und je grösser das Vermögen ist, desto grösser die Belastung. Dies ist durch das progressive Steuersystem gewollt. Leistungsfähigere Personen sollen mehr zum Gemeinwohl beitragen. Es stellt sich jedoch immer die Frage nach Ausmass und Grenzen der fiskalischen Umverteilung – und das umso mehr, wenn es um die Einführung neuer Steuern geht.

Wenn Erbschaften zusätzlich besteuert werden

Neue Erbschaftssteuern würden beispielsweise die Belastung zusätzlich erhöhen. Verschiedene Ausgestaltungen sind denkbar. Eine Volksinitiative verlangt etwa, dass auf Vermögen über 50 Millionen Franken zusätzlich eine Erbschaftssteuer von 50% entrichtet werden muss. Würde dieser Vorschlag umgesetzt, blieben im Beispiel den Erben der Multimillionärin von den potenziell verdienten 32’250 Franken noch 7800 übrig. Damit entfielen insgesamt 75% des theoretisch erwirtschafteten Vermögens durch die Besteuerung.

Verfolgt man nun in guter Buddenbrooks-Manier die Nachkommen der Multimillionärin eine weitere Generation, würden von potenziellen 104’000 Franken nach 50 Jahren noch 8950 Franken weitervererbt. Satte 91% entgingen der dritten Generation durch die Besteuerung. Was übrig bliebe, ist nicht einmal mehr das ursprüngliche Zusatzeinkommen der Grossmutter.

Das ist freilich nur eines von vielen möglichen Szenarien. Ein wichtiger Faktor ist in jedem Fall der Wohnort: In Zug würde die Arbeitnehmerin gar keine Einkommens- oder Vermögenssteuern zahlen, während die Multimillionärin in Lausanne nach 25 Jahren noch schlechter dastünde als in Zürich – dort würden bis zu 60% des theoretisch erwirtschafteten Vermögens aufgrund der Besteuerung wegfallen.

Hinzu kommt: Personen mit grossen Vermögen können diese ganz unterschiedlich strukturieren – über Immobilien, Unternehmensbeteiligungen, Stiftungen oder Anlagen im Ausland. Je nachdem, wie das Vermögen aufgeteilt ist, variiert die konkrete Rendite wie auch die Steuerbelastung.

Doch eines haben die meisten Szenarien gemeinsam: Die Vermögens- und Einkommenssteuer, die jedes Jahr erhoben werden, haben über die Jahre beträchtliche Auswirkungen, denn sie sind stark progressiv. Die Vermögenssteuer trifft zudem auch jene, die keine laufenden Erträge erzielen. Denn sie belastet nicht den Fluss, sondern die Substanz – also das blosse Halten von Vermögen. Diese Steuerart wirkt damit wie eine Art «Mindeststeuer» für Reiche.

Man mag zu einer Erbschaftssteuer stehen, wie man will. Vor einem Urteil sollte man aber die bereits bestehende Steuerbelastung und die Umverteilungswirkung des heutigen Systems zur Kenntnis nehmen. Und hier zeigt sich: Erbschaften sind das Ende einer langen steuerlichen Geschichte – nicht ihr Anfang.

Box: Die drei Zürcherinnen

Für die Berechnungen der fiktiven Beispiele verwenden wir folgende Grundannahmen:

| Einkommen (CHF) | |||

| Vermögen (CHF) | |||

| Kapitalgewinne (p.a.) | |||

| Ausschüttungen (p.a.) |

Das Bundesamt für Statistik beziffert den Medianlohn in der Schweiz für das Jahr 2022 auf 6788 Franken pro Monat. Das Medianvermögen einer erwachsenen Person in der Schweiz liegt laut UBS Global Wealth Report für das Jahr 2023 bei 171’035 US-Dollar. Auf dieser Basis definieren wir die «Durchschnittsverdienerin». Die Unternehmerin und die Multimillionärin sind hypothetisch gewählt.

| Zusätzliches Einkommen (CHF) | |||

| Einkommenssteuer | |||

| Vermögenssteuer | |||

| Nach 25 Jahren ohne Steuern (CHF) | |||

| Nach 25 Jahren mit Steuern, ohne Erbschaft (CHF) | |||

| Gesamtbelastung |

Die Steuersätze entsprechen der Gesamtsteuerbelastung in Prozent in Zürich für das Jahr 2024 für eine ledige Person mit zwei Kindern im jeweiligen Szenario (siehe Steuerbelastungsstatistik ESTV, 2025). Dabei wurde bewusst nicht mit Grenzsteuersätzen gerechnet, sondern mit der durchschnittlichen Gesamtsteuerbelastung, um eine konservative Schätzung zu erhalten.

Die Rendite lehnt sich an die durchschnittliche Entwicklung des Schweizer Aktienmarktes an (5,6% real pro Jahr seit 1926 gemäss Pictet). Abzüglich Gebühren bleibt eine jährliche Rendite von rund 5%. Historisch haben Dividenden 50% zur Gesamtrendite beigetragen, wobei die restlichen 50% auf positive Kursentwicklungen zurückzuführen sind (ZKB, 2025). Diese hälftige Aufteilung haben wir für das Beispiel übernommen.

Heute erbt nur jede zehnte Person in der Schweiz vor dem 60. Lebensjahr (AXA, 2023). Bei einer Lebenserwartung von ungefähr 85 Jahren bleibt somit eine Zeitspanne von 25 Jahren, bis das ursprüngliche Erbe an die nächste Generation weitergeht. Entsprechend haben wir den Anlagehorizont auf 25 Jahre festgelegt.

Für die Gesamtbelastung sind bei den getroffenen Annahmen die jeweiligen Steuersätze massgebend.