Dominik Hauri

Wohlstand und Umverteilung

Wohlstand und Umverteilung

A

A

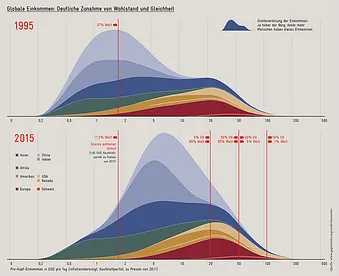

Dank dem Aufstieg Asiens ist die globale Einkommensverteilung gleicher geworden. In der Schweiz geboren zu sein, ist aber immer noch Garant dafür, weltweit punkto Kaufkraft zum obersten Fünftel zu gehören.

Herausforderungen

Angesichts der aktuellen Krisen mag dieser Befund wohl viele überraschen, aber: Der Wohlstand auf der Welt ist seit 1995 deutlich gestiegen. Vor allem die enorme Entwicklung in Asien hat dazu geführt, dass innert der letzten 20 Jahre über eine Milliarde Menschen der extremen Armut entfliehen konnten. Heute leben weltweit noch etwa 700 Millionen Menschen unterhalb dieser Armutsschwelle (1.90 $ pro Tag, kaufkraftbereinigt, zu Preisen von 2011; Weltbank 2016: 32). Das sind weniger als 10% der Bevölkerung. 1995 waren es noch 32%.1 In Asien ist der Anteil der «extremen Armen» von 42% auf 10% gesunken.1 Innerhalb Asiens wurde diese Entwicklung vor allem von den beiden Riesen Indien und China getragen. In Indien hat sich die Armutsquote von 45% auf unter 15% reduziert, in China gar von knapp 50% auf unter 5%.1 Da Asien mit 4,4 Milliarden Einwohnern weit mehr als die Hälfte der globalen Bevölkerung stellt, wird die globale Einkommensverteilung von diesen Veränderungen dominiert.

Weniger gross waren die Fortschritte bisher in Afrika2. Aufgrund des dort weiterhin hohen Bevölkerungswachstums hat sich die absolute Zahl der in extremer Armut Lebenden seit 1995 sogar weiter erhöht (von 340 auf 380 Millionen). Prozentual gesehen hat aber auch in Afrika die Armut deutlich abgenommen (von 58% auf 40%).1

Globale Ungleichheit sinkt

Die zweite Hälfte des 20. Jahrhunderts war durch eine bimodale weltweite Einkommensverteilung geprägt: Auf der einen (in der Grafik rechten) Seite gab es einen kleinen Berg, der sich aus den Einkommen der Industrieländer aufschichtete, auf der anderen – unterhalb der Armutsgrenze – einen deutlich höheren, resultierend aus den Einkommen der Entwicklungsländer. Diese Berge sind 2015 zusammengewachsen. Vom Entstehen einer globalen Mittelschicht zu sprechen, wäre trotzdem irreführend. Nach wie vor muss ein Chinese in seinem Land zu den Reichsten gehören, um punkto Kaufkraft mit einer Person aus der europäischen Mittelschicht gleichzuziehen.

Reiche arme Schweizer

Für die Schweiz ist es genau umgekehrt: Hier reicht schon ein Platz in der Mittelschicht, um weltweit (immer bezogen auf die Kaufkraft, also korrigiert um das hohe Preisniveau in der Schweiz!) zu den reichsten zu gehören. Konkret: Der Medianeinkommensbezüger gehört weltweit zu den reichsten 5%, jener an der Grenze zum obersten Einkommensdezil sogar zum reichsten Prozent. Auch eine Person im untersten Zwanzigstel der Schweizerischen Einkommensverteilung hat eine grössere Kaufkraft als vier Fünftel der Weltbevölkerung.

Natürlich dürfte es für eine in der Schweiz wohnhafte Person, die hier gemäss SKOS-Richtlinien als arm gilt, wenig tröstlich sein, wenn man ihr sagt, dass sie sich punkto Wohlstand immer noch im obersten Fünftel der Weltbevölkerung einordne – denn in Bezug auf die Lebenszufriedenheit spielt der Status innerhalb eines Landes eine grössere Rolle als der Lebensstandard, den dieses Land zu bieten hat. Trotzdem ist das Bewusstsein über diese Position der Schweiz wichtig, denn sie ist nicht gottgegeben. In erster Linie eine möglichst faire Verteilung des schweizerischen Reichtums anzustreben (was auch immer fair heisst; oft werden «fairer» und «gleicher» als Synonyme verwendet), kann und wird deshalb langfristig dem Lebensstandard selbst der Armen weniger dienlich sein als eine Politik, die generell zu einem höheren Pro-Kopf-Wachstum beiträgt.

Download

Download

Viele Schweizer sind davon überzeugt, dass sie in einem Tiefsteuerland leben. In der Tat liegt die Fiskalquote der Schweiz gemäss OECD-Statistik mit 26,6% (2014) deutlich unter dem Durchschnitt. Die Schweiz schneidet in dieser Statistik allerdings nur deshalb so gut ab, weil die Abgaben für die berufliche Vorsorge, die obligatorische Krankenversicherung und die Unfallversicherung nicht einberechnet werden. Diese Abgaben sind aber allesamt Zwangsabgaben; in anderen Ländern werden die entsprechenden Leistungen mit Steuereinnahmen finanziert.

Die Schweiz ist kein Steuerparadies

Eine umfassende Berechnung aller Abgaben zeigt, dass die Schweiz kein Steuerparadies ist. Ausgangspunkt dieser Analyse ist das Nettonationaleinkommen. Es umfasst Löhne, Gewinne und sämtliche Sozialabgaben – auch jene, die vom Arbeitgeber bezahlt werden und die für den Arbeitnehmer einen unsichtbaren Lohnbestandteil darstellen. Pro Kopf erwirtschaftete die in der Schweiz wohnhafte, erwachsene Bevölkerung im Jahr 2013 pro Monat 6428 Fr.

Davon floss ca. die Hälfte (3197 Fr.) als Steuern oder Sozialversicherungsbeiträge in die Kassen von Bund, Kantonen, Gemeinden und Sozialversicherungsanstalten. Die Belastung fällt damit deutlich höher aus, als die OECD-Statistik suggeriert. Besonders hervorzuheben ist, dass in der Schweiz die reinen Steuern mit 1600 Fr. weniger als die Hälfte dieser Abgaben ausmachen. Anders gesagt: Die Sozialversicherungsbeiträge sind mittlerweile wichtiger als die Steuern. Damit lässt sich die beträchtliche Differenz zur Abgabenlast in der OECD-Statistik erklären. Nimmt man diese umfassendere Berechnung als Referenzwert, unterscheidet sich die Schweiz kaum noch von anderen zentraleuropäischen Ländern. Was uns von ihnen abhebt, ist der föderalistische Wettbewerb: Er sichert Disziplinierung des Staates (als Produzent staatlicher Dienstleistungen) durch seinen «Kunden», den Bürger.

Umverteilung zu wenig gezielt

Entgegen oft gehörter Meinungen sind die Einkommensunterschiede vor Steuern und Abgaben in der Schweiz relativ gering. Mit einem Gini-Koeffizienten3 der Bevölkerung im erwerbsfähigen Alter von 0,34 ist die Schweiz nach Südkorea das Land mit der gleichmässigsten Einkommensverteilung – der OECD-Durchschnitt liegt bei 0,41. Aus dieser gleichmässigen Einkommensverteilung folgt ein geringerer Umverteilungsbedarf als in anderen Ländern. Die Progression des Schweizer Steuersystems ist deshalb nicht sehr ausgeprägt.

Wie passen die hohe Abgabenlast und die eher schwache Progression zusammen? Herr und Frau Schweizer zahlen zwar einen hohe Beträge an Steuern, Sozialversicherungsbeiträgen und Zwangsabgaben, erhalten aber einen grossen Teil davon in Form von Geldleistungen wieder zurück. Ein grosser Teil der Umverteilung erfolgt also nicht zwischen Arm und Reich, sondern innerhalb des Mittelstands oder gar zwischen denselben Haushalten. Ein solches System, bei dem fast alle zahlen und fast alle bekommen, setzt unweigerlich Fehlanreize, weil die individuelle und gesellschaftliche Verantwortung auseinanderdriften.

Der Mittelstand ist in der Schweiz deutlich weniger stark unter Druck als in anderen Ländern – und doch fühlt er sich bedrängt. Das mag daran liegen, dass er (aufgrund der geringen Steuerprogression) zwar einen wesentlichen Teil zur Finanzierung der staatlichen Leistungen beiträgt, aber deutlich weniger als die Unterschicht von diesen profitiert. Eine gezieltere Umverteilung, die weniger aus der rechten Hosentasche nimmt, nur um es daraufhin in die linke zu stecken, ergäbe ein effizienteres Steuer- und Transfersystem.

Avenir-Suisse-Publikationen zum Thema

Download

Die Bereitschaft zum Risiko sinkt in Gesellschaften mit hohem Wohlstand. Vermutlich ist das weniger eine Frage der Präferenzen als eine Frage der Ergebnisse: Ein normaler Lebenslauf in geordneten Bahnen genügt, um ein Leben mit vielen Annehmlichkeiten zu führen; wer wagt, kann – zumindest gefühlt – einiges verlieren, aber nicht sehr viel gewinnen. Während in den USA wenigstens eine «Trial and Error»-Kultur herrscht, erntet, wer in der zur Bescheidenheit neigenden Schweiz wagt und scheitert, nicht selten Häme (und, wer gewinnt, ebenso oft Argwohn).

Problematisch wird die Sache, wenn in Vergessenheit gerät, wie Wohlstand überhaupt entsteht. Paradebeispiel aus jüngster Zeit war die Diskussion um die Einführung eines bedingungslosen Grundeinkommens. Die Befürworter kokettierten offen damit, das Grundeinkommen koste nichts, denn das Geld dafür sei ohnehin vorhanden. Die Frage sei einzig, wie man es am besten verteile. Es ist kein Zufall, dass eine solche Idee gerade in der Schweiz, wo Wohlstand seit Jahrzehnten als Selbstverständlichkeit wahrgenommen wird, Anhänger findet.

Verzerrte Risikowahrnehmung

Die Symptome einer Null-Risiko-Gesellschaft zeigen sich heute schon bei der Erziehung. Eltern fahren ihre Kinder z.B. zunehmend mit dem Auto zur Schule, statt ihnen die alleinige Bewältigung des Schulwegs zu Fuss zuzumuten. Spielt der Nachwuchs unbeaufsichtigt im Wald, sitzen seine Eltern sofort auf der (sprichwörtlichen) Anklagebank, sollte ihm dabei etwas zustossen. Das frühe Erlernen von Selbstverantwortung und das eigenständige Ausloten von Risiken werden so erschwert.

Das Vorsichtsprinzip besagt, eine Handlung sei zu unterlassen, solange deren Risiken nicht restlos geklärt sind. Selbstredend ist es schwierig, die Risiken einer Handlung restlos zu klären, ohne die Handlung zuzulassen. Schuld an der Verbreitung des Vorsichtsprinzips in Gesellschaft und Politik ist aber nicht einmal so sehr die Risikoaversion als solche, sondern eine verzerrte Wahrnehmung der Risiken:

- In einer Umfrage in Deutschland (Rosling 2014) schätzte über die Hälfte aller Befragten, die weltweite jährliche Zahl der Todesopfer von Naturkatastrophen habe sich in den letzten 50 Jahren mehr als verdoppelt: In Wirklichkeit hat sie sich (trotz Bevölkerungszunahme) mehr als halbiert.

- Aktuell ist der Terrorismus in aller Munde. Das grosse Problem des Terrorismus ist aber nicht die Gefährdung von Leib und Leben. Die Häufigkeit von Terroranschlägen hat in den letzten Jahrzehnten sowohl in Europa als auch in der Schweiz abgenommen, ebenso ist die Zahl der Todesopfer gesunken (siehe Grafik).4 Jährlich werden mehr Menschen vom Blitz erschlagen. Die Omnipräsenz von Terrornachrichten in den Medien verursacht aber eine latente Angst, die die Bereitschaft erhöht, viel Freiheit zu opfern, um ein Stückchen (vermeintliche) Sicherheit zu gewinnen. Das ist die wahre Gefahr des Terrorismus.

- Die Prozedere für Medikamentenzulassungen sind in den letzten Jahrzehnten ausgefeilter und leider auch länger geworden. Grund sind Todesfälle bei zugelassenen Medikamenten, die leicht zu grossem Medienecho führen. Die wenigen Todesfälle, die ein sorgfältigerer Zulassungsprozess verhindern kann, stehen in keinem Verhältnis zu den vielen – medial natürlich nicht wahrgenommenen – Todesfällen, die eine verspätete Zulassung eines wirksamen Medikaments zur Folge hat.

Die Rolle der Politik

Die Politik ist solchen verzerrten Wahrnehmungen ausgeliefert und gewisse politische Gruppierungen scheinen sie teilweise sogar dankbar zu bewirtschaften. Tritt ein gewisses Restrisiko ein und wird es medial aufgebauscht, können sich Politiker Untätigkeit meist nicht leisten. Es müssen Lösungen her, so spezifisch dieses Restrisiko auch gewesen sein mag. Das Resultat sind Regulierungen, die im besten Fall kaum etwas nützen und kaum etwas kosten, im schlechteren Fall aber sehr wohl etwas kosten, und trotzdem nichts nützen – weil nämlich selten ein Worst-Case-Szenario zweimal auf dieselbe Art eintritt.

Die Akzeptanz der Restrisiken, die das Leben so mit sich bringt, ist unverzichtbar für eine liberale Gesellschaft.

Download

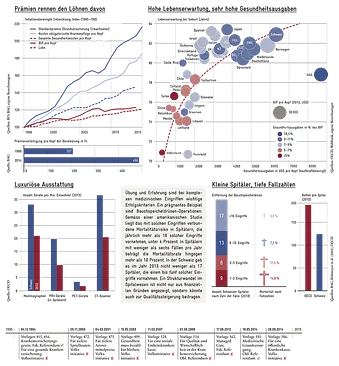

Im Dezember 1994 ebnete das Volk in einer Referendumsabstimmung den Weg für die damals längst überfällige Reform der aus dem frühen 20. Jahrhundert stammenden gesetzlichen Grundlagen der Krankenversicherung. Das neue Krankenversicherungsgesetz (KVG) sollte den Leistungswettbewerb ankurbeln und zur Eindämmung der Kostenexplosion im Gesundheitswesen beitragen. Der Anteil der Gesundheitsausgaben am Bruttoinlandprodukt war seit 1960 von 3,3% auf fast 9% gestiegen.

Das 1996 eingeführte Gesetz orientiert sich – mit Einschränkungen – an den Prinzipien des «regulierten Wettbewerbs» im Gesundheitswesen. So brachte es etwa die Möglichkeit des Kassenwechsels ohne finanzielle Einbussen («Freizügigkeit») und die Schaffung von Versicherungsmöglichkeiten mit Prämienrabatten bei eingeschränkter Wahl der Leistungserbringer. Auch das Versicherungsobligatorium und das System der Prämienverbilligungen zur gezielten Entlastung der wirtschaftlich Schwachen wurden mit dem KVG eingeführt.

Diagnose «gut, aber teuer»

20 Jahre später ist klar, dass sich die in das KVG gesetzten Erwartungen mehrheitlich nicht erfüllt haben. Gewiss bietet die Schweiz eine insgesamt hochwertige Gesundheitsversorgung mit garantiertem Zugang für alle Einwohner. Allerdings steigen die Gesundheitskosten fast jedes Jahr stärker als das BIP. Die Prämien sind den Löhnen als Folge der Kostenentwicklung im ambulanten Sektor davongeeilt, und die Aufwendungen für die aus den allgemeinen Staatsmitteln alimentierten Prämienverbilligungen haben sich mehr als verdoppelt. Andere Industrieländer geben weit weniger für die Gesundheitsversorgung aus, weisen aber eine ähnlich hohe Lebenserwartung auf. Die Diagnose liegt nahe, dass sich die Schweiz den Luxus eines ineffizienten, weil unnötig teuren Gesundheitswesens leistet.

Natürlich ist der Anstieg der Gesundheitskosten teilweise mit dem medizinischen Fortschritt und mit einer gesellschaftlichen Präferenz für eine hochstehende Gesundheitsversorgung zu erklären. Daneben spielen aber auch institutionelle Faktoren eine Rolle. Das KVG weist einige schwerwiegende Konstruktionsmängel auf, die einen effektiven Leistungswettbewerb verhindern. Zu nennen ist etwa das marktfremde Element des Kontrahierungszwangs, das die Versicherer ihrer Verhandlungsmacht gegenüber den Leistungserbringern beraubt. Gleichzeitig belohnt die Einzelleistungsvergütung die Mengenausweitung anstelle der sorgfältigen Abwägung von Kosten und Nutzen einer Behandlung. Im stationären Bereich hemmt die Mehrfachrolle der Kantone als Planer, Finanzierer, Eigentümer und Regulatoren der Spitäler die Strukturbereinigung. Hier funktioniert die Corporate Governance eindeutig nicht. Die föderalistisch verzettelte Spitallandschaft mit vielen sehr kleinen Spitälern ist nicht nur teuer, sondern angesichts kleiner Fallzahlen bei komplexen Eingriffen auch unter Qualitätserwägungen problematisch.

Reformstau könnte alles aufs Spiel setzen

Die Politik hat bisher die Bereitschaft vermissen lassen, die systemfremden, schon lange bekannten Wettbewerbshemmnisse des KVG an der Wurzel anzugehen und sich stattdessen auf wenig wirksame Symptombekämpfung – Zulassungsbeschränkungen, Senkungen der Medikamentenpreise etc. – beschränkt. Auch deshalb schwelt die vom Stimmvolk mehrfach abgelehnte, auf ein planwirtschaftliches Gesundheitswesen abzielende Idee einer Einheitskasse hartnäckig weiter. Je stärker die Kosten und die Umverteilung zunehmen, desto eher könnte die Stimmung im Volk einst kippen. Diese Entwicklung gilt es im Sinne einer liberalen, auf Angebotsvielfalt und Wahlmöglichkeiten beruhenden Gesundheitsversorgung zu ver- hindern. Ohne mutige Reformen zur Stärkung des Leistungswettbewerbs wird es nicht gehen.

Avenir-Suisse-Publikationen zum Thema

Liberale Lösungen

1) Auch für Ehepaare sollte die Individualbesteuerung gelten. Sie ist der beste Weg, um Zweitverdiener steuerlich zu entlasten und damit ihre Arbeitsanreize zu erhöhen.

2) Bei den Einkommenssteuern ist eine möglichst breite Bemessungsgrundlage (also mit möglichst wenigen Abzügen und Ausnahmen) anzustreben. Im Gegenzug könnten die Steuersätze gesenkt werden.

3) Die staatliche Umverteilung erweist sich für den Mittelstand als Nullsummenspiel, denn er bezahlt die Transfers über höhere Steuern und Abgaben letztlich selbst. Dadurch werden aber seine Arbeits- und Sparanreize geschwächt. Eine Senkung der Subventionen (Krankenkasse, Kinderbetreuung) bei gleichzeitiger Reduktion der Steuerbelastung mittlerer Einkommen würde diese Situation verbessern.

4) Die Mehrwertsteuersätze sind zu vereinheitlichen.

5) Die Besteuerung des Konsums ist weniger wachstumshemmend als die Besteuerung der Einkommen oder Gewinne. Als langfristige, aber durchaus nicht utopische Vision wäre darum eine umfassende, progressive Konsumsteuer auf Bundesebene anzustreben. Sie müsste die Mehrwertsteuer, die Unternehmensgewinnsteuer und die direkte Bundesteuer ersetzen (siehe hierzu Salvi 2013: 94 ff.).

6) Gesellschaftspolitik: Restrisiken gehören zum Leben. Für die Aufrechterhaltung einer liberalen Gesellschaft ist es unabdingbar, diese zu einem gewissen Teil zu akzeptieren.

7) Im Gesundheitsbereich ist der Kontrahierungszwang zwischen Leistungserbringern und Krankenkassen aufzuheben.

8) Alternative Versicherungsformen (Managed Care) sind durch wettbewerbsorientierte Reformen zu stärken.

9) Im Spitalsektor ist die Mehrfahrrolle der Kantone (Planer, Finanzierer, Eigentümer, Regulator) abzubauen. Die Finanzierung der Spitalleistungen sollte aus einer Hand – nämlich durch die Krankenkassen – erfolgen, um Angebotsverzerrungen zu vermeiden. Die Spitallisten könnte man in einem solchen System abschaffen. Die Planung liesse sich auf die Versorgungssicherheit (Randgebiete, Spitzenmedizin) beschränken.

Endnoten

1 http://iresearch.worldbank.org/PovcalNet/index.htm?1,0. Die neuesten verfügbaren Daten beziehen sich auf 2012. Die Zahlen für 2015 wurden über eine (vorsichtige) Extrapolation der Entwicklung der letzten Jahre geschätzt, die Zahlen für 1995 sind interpoliert (Daten verfügbar für 1993 und 1996).

2 Die Zahlen beziehen sich hier auf Sub-Sahara-Afrika

3 Der Gini-Koeffizient ist ein Mass für die Ungleichheit. Sein Minimum liegt bei 0 (alle haben exakt dasselbe Einkommen), das Maximum bei 1 (eine einzige Person vereint das gesamte Einkommen eines Landes auf sich).

4 Zugegebenermassen stellen die leider sehr wirkungsvollen Terroranschläge der letzten beiden Jahre einen kleinen Gegentrend dar. Geändert hat sich vor allem das Gesicht des Terrorismus: War der Terror von 1970 bis 2000 meist regional begrenzt (IRA in Nordirland, ETA in Spanien), sind Anschläge heute theoretisch überall vorstellbar – was die Gefahrenwahrnehmung noch erhöht, obwohl die realen Gefahren an Leib und Leben im Vergleich zu anderen Gefahren verschwindend klein sind.

5 www.svv.ch/de/zahlen-und-fakten/versicherungspraemien-pro-kopf

6 Für die Jahre davor ist das Verhältnis zwischen einbezahlten Prämien und ausbezahlten Leistungen ähnlich. Aus den genannten Zahlen für 2014 resultiert eine Quote von 135,5%, 2013 waren es 136,1% und 2012 136,7%.

7 Präsentation der Resultate der 2014 in Deutschland von Hans Rosling durchgeführten Ignorance Study: http://www.gapminder.org/GapminderMedia/wp-uploads/German-Ignorance-2014.pdf

Literatur

Birkmeyer, John D.; Siewers, Andrea E.; Finlayson, Emily V.A.; Stukel, Therese A.; Lucas, F. Lee; Batista, Ida; Welch, H. Gilbert; Wennberg, David E. (2002): Hospital Volume and Surgical Mortality in the United States. New England Journal of Medicine 346/15.

Rosling, Hans (2014): Gapminder: The Ignorance Project – Ignorance Survey: Germany.

Salvi, Marco (2013): Von der direkten Bundessteuer zur Eidgenössischen Konsumsteuer. In: Ideen für die Schweiz – 44 Chancen, die Zukunft zu gewinnen. Zürich: Avenir Suisse.

Stewart, David J.; Stewart, A.A.; Wheatley-Price, P.; Batist, G.; Kantarjian, H.; Schiller, J.: Clemons, M.; Bradford, J.-P.; Gibbons, L.; Kurzrock, R. (2015): Impact of time to drug approval on potential years of life lost: the compelling need for improved trial and regulatory efficiency. The Ottawa Hospital Research Institute: http://www.lifesavingtherapies.com/wp-content/uploads/2015/09/life-years-lost-WCLC-2015-v2.ppt.pdf

SVV Schweizerischer Versicherungsverband (2016): Zahlen und Fakten 2016 der privaten Versicherungswirtschaft.

Weltbank (2015): Global Monitoring Report 1015/2016: Development Goals in an Era of Demographic Change: 32. Washington, D.C.: Weltbank.