In den Kantonen stösst das «Entlastungspaket 2027» des Bundes auf scharfe Kritik. Sie warnen vor drohenden Defiziten und untragbaren Lastenverschiebungen. Und tatsächlich: Schon für 2025 budgetierten die meisten Kantone einmal mehr ein Defizit. Nur vier (FR, NE, VS und ZG) rechneten mit einem ausgeglichenen oder positiven Ergebnis. Über alle Kantone aggregiert ergab sich ein erwartetes Defizit von 1,45 Mrd. Franken.

Doch wie aussagekräftig sind diese Zahlen? Die finalen Rechnungen für 2025 stehen zwar noch aus. Ein Blick auf die vergangenen Jahre relativiert die Befürchtungen über hohe Defizite jedoch deutlich. In grosser Regelmässigkeit haben die Kantone ein Minus budgetiert – und am Ende ein Plus erzielt. Die tatsächliche Finanzlage ist seit Jahren robuster, als es die Voranschläge vermuten lassen.

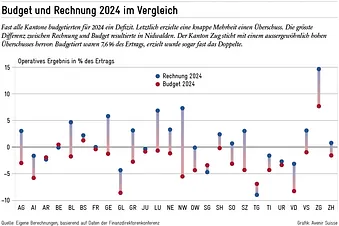

2024: Vom budgetierten Defizit zum tatsächlichen Überschuss

2024 war ein aggregiertes Defizit von sogar 2,41 Mrd. Franken budgetiert. Tatsächlich resultierte ein Überschuss von 1,34 Mrd. Franken – eine Differenz von 3,75 Mrd. Franken. Nur 3 Kantone hatten einen Überschuss budgetiert, 15 erzielten am Ende einen (vgl. Abbildung 1).

Was die Sache noch bemerkenswerter macht: Dies passierte, obwohl die Schweizerische Nationalbank (SNB) kein Geld ausschüttete, während die Kantone insgesamt 623 Mio. Franken einkalkuliert hatten. 2025 kehrte sich dieses Bild um: Die SNB konnte 2 Mrd. Franken an die Kantone ausschütten, budgetiert hatten die Kantone nur 817 Mio. Franken. Das heisst: Für 2025 ergibt sich im Vergleich zum Vorjahr schon mal ein Polster von 1,8 Mrd. Franken.

Der Herkunft der Fehlschätzungen ist auch jenseits der SNB-Ausschüttungen interessant. 2024 ergab sich ein Grossteil der Differenz zwischen Budget und Rechnung einmal mehr aus unterschätzten Steuereinnahmen: Diese fielen um 3,27 Mrd. Franken höher aus als budgetiert. Auch die nicht-fiskalischen Erträge (wie Transfers und Entgelte) wurden (trotz ausbleibender SNB-Ausschüttung) um 1,14 Mrd. Franken unterschätzt.

Bei den Ausgaben waren die Kantone hingegen erneut etwas zu optimistisch: Diese wurden also nicht überschätzt, sondern im Gegenteil unterschätzt – und zwar um 430 Mio. Franken beim Sachaufwand und um 540 Mio. Franken beim Transferaufwand. Anders als bei den wiederholt unerwarteten Überschüssen des Bundes in den 2010er Jahren sind es also nicht unausgeschöpfte Ausgabenkredite, sondern unterschätzte Einnahmen, die zu besseren Ergebnissen führen.

Kein Ausrutscher, sondern ein Muster

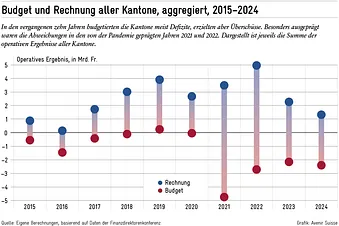

Obwohl 3,75 Mrd. Franken Differenz nach viel klingen: 2024 war für die Kantone weder ein Einzelfall noch ein Rekordjahr. In den Jahren 2021 und 2022 betrug die Abweichung zwischen Budget und Rechnung aggregiert sogar 7,7 bzw. 8,3 Mrd. Franken.

Diese Grössenordnungen sind beträchtlich. Sie entsprechen rund 8% des gesamten kantonalen Ertrags, über 15% des Steuerertrags oder sogar knapp 29% des Ertrags aus der Einkommenssteuer. Auch in den Jahren davor waren Abweichungen in Milliardenhöhe die Regel, nicht die Ausnahme (vgl. Abbildung 2). Wiederholt budgetierten die Kantone Defizite, schlossen jedoch mit Überschüssen ab. Der Budgetpessimismus scheint damit weniger Ausdruck einzelner Fehlprognosen, sondern struktureller Natur zu sein.

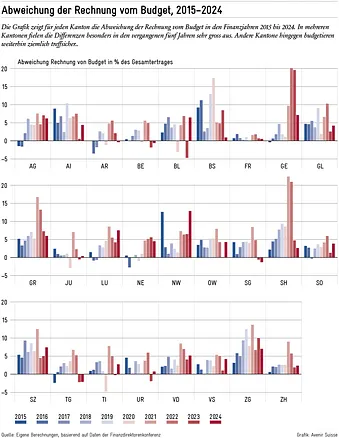

Treffsichere und weniger treffsichere Kantone

Nun ist es durchaus nicht so, dass sich alle Kantone im gleichen Masse vertun. Das zeigt eine kantonsweite Betrachtung seit 2015 (Abbildung 3). Mit Abstand am treffsichersten ist die Budgetierung im Kanton Freiburg. Dort betrug die Abweichung im Schnitt weniger als 1% des Ertrags. Das kommt nicht von ungefähr: Das Freiburger Finanzhaushaltsgesetz regelt die Modalitäten der Budgetierung ausführlich. Es schreibt eine jährliche Ausgeglichenheit sowohl der vorgelegten Budgets als auch der realisierten Rechnungen vor und legt automatische Korrekturmechanismen fest. Übersteigt das Defizit des Voranschlags 2% des Gesamtertrags, ist eine Erhöhung des Steuerfusses verpflichtend. Erzielt der Kanton einen hohen Überschuss, muss die Regierung dem Parlament Steuersenkungen vorschlagen.

Auch Jura, Bern, Appenzell Ausserrhoden und Uri budgetieren ziemlich treffsicher. Sehr hohe Abweichungen zwischen Budget und Rechnung weisen dagegen die Kantone Schaffhausen, Zug, Basel-Stadt, Graubünden, Schwyz und Genf auf. In Schaffhausen und Genf erreichte die Differenz in zwei Jahren 20% der gesamten Einnahmen. Zug budgetierte in den letzten Jahren als einziger Kanton deutliche Überschüsse, übertraf diese letztlich aber trotzdem noch deutlich.

Solche Unterschiede deuten darauf hin: Die Abweichungen sind nicht unvermeidlich. Institutionelle Regeln und Budgetkultur spielen eine Rolle.

Überschüsse sind nicht generationengerecht

Hohe Überschüsse mögen für die Kantonsregierungen kurzfristig eine freudige Überraschung sein. Langfristig sind sie aber genauso wenig generationengerecht wie Defizite. Ein Überschuss bedeutet, dass der Staat seinen Steuerzahlern mehr Geld abknöpft, als er zur Erfüllung seiner Aufgaben benötigt.

Gerade vor dem Hintergrund der heute niedrigen Verschuldung vieler Kantone gibt es keinen guten Grund für dieses Verhalten. In der Hälfte der Kantone übersteigt das Finanzvermögen die Verpflichtungen – sie weisen also ein Nettovermögen auf.

Systematische Budgetunterschätzungen der Einnahmen führen dazu, dass Steuersenkungen politisch kaum in Betracht gezogen werden, selbst wenn die effektive Finanzlage dies zulassen würde. Der Budgetprozess erzeugt so eine strukturelle Verzerrung.

Ein Steuerrabatt als institutionelles Korrektiv

Eine Lösung zur Korrektur dieser Verzerrung hat Avenir schon vor zwei Jahren beschrieben: die Steuerrückvergütung – oder einfacher: der Steuerrabatt. Ein solcher könnte auf der Steuerschlussrechnung (die weit nach Abschluss des Finanzjahres erfolgt) gewährt werden, sofern ein nicht budgetierter Überschuss erzielt wird und die Verschuldung schon auf tiefem Niveau liegt.

Im Gegensatz zu einer Steuersenkung wäre dieses Instrument regelgebunden und ohne Risiko. Es würde sicherstellen, dass die Steuerpflichtigen nicht dauerhaft mehr Mittel bereitstellen, als für die Erfüllung staatlicher Aufgaben erforderlich sind – es sei denn, Regierung und Parlament budgetieren bewusst einen Überschuss.

Ein solcher Mechanismus wäre ein institutionelles Korrektiv gegen systematischen Budgetpessimismus sowie ein Beitrag zu mehr fiskalischer Transparenz und zu mehr Generationengerechtigkeit.

Wie gross das Potenzial wäre

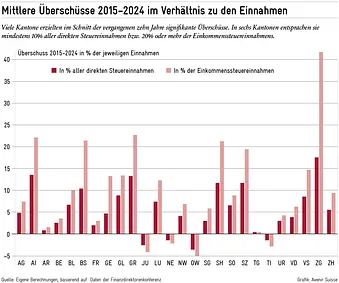

Dass solche Steuerrabatte in der Vergangenheit zu signifikanten Reduktionen der Steuerlast geführt hätten, ist in Abbildung 4 ersichtlich. Ein ausgeglichener Staatshaushalt hätte in jüngerer Zeit in einigen Kantonen auch mit einer Steuerlast erzielt werden können, die um mindestens 10% unter dem effektiven Niveau liegt. Bezogen allein auf die Einkommenssteuer wäre in diesen Kantonen sogar ein Rabatt von 20% oder mehr möglich gewesen.

Dabei handelt es sich wohlgemerkt um Durchschnittswerte über die Zehn-Jahres-Periode 2015-2024. In einzelnen Jahren hätten noch deutlich höhere Rabatte resultiert. Der Extremfall ist der Kanton Zug, wo der Überschuss im Jahr 2023 gereicht hätte, um komplett auf die Erhebung von Einkommenssteuern zu verzichten – wer von einer Monacoisierung des Kantons Zug spricht, liegt also zumindest hinsichtlich dieses Aspekts näher an der Wahrheit, als man denken könnte.

Doch auch jenseits solcher Extrembeispiele ist klar: Den meisten Kantonen geht es finanziell sehr gut. In einigen Kantonen drängen sich reguläre Steuersenkungen auf, und die Einführung eines institutionellen Steuerrabatts bei unerwarteten Überschüssen bieten sich ohnehin an. Wenig überzeugend wirkt vor dem Hintergrund der sich in Überschüsse verwandelnde Defizite auch, sich in der Debatte um das Sparpaket des Bundes auf pessimistische Finanzierungsaussichten zu berufen.

Weitere Beiträge zu diesem Dossier:

- Weshalb eine Steuerrückvergütung nicht zu mehr Bürokratie führt

- Steuerrückvergütung: Die Situation in den einzelnen Kantonen

- Sieben Antworten auf die häufigsten Einwände gegen die Steuerrückvergütung

- Den Kantonen geht’s blendend – und doch wollen sie mehr vom Bund

- Budgetierung ausser Rand und Band Teil 1

- Budgetierung ausser Rand und Band Teil 2

- Übervorsichtige Kantone

Sie möchten nichts mehr verpassen? Dann abonnieren Sie unseren Newsletter.